本周有哪些值得关注的数据及榜单呢?

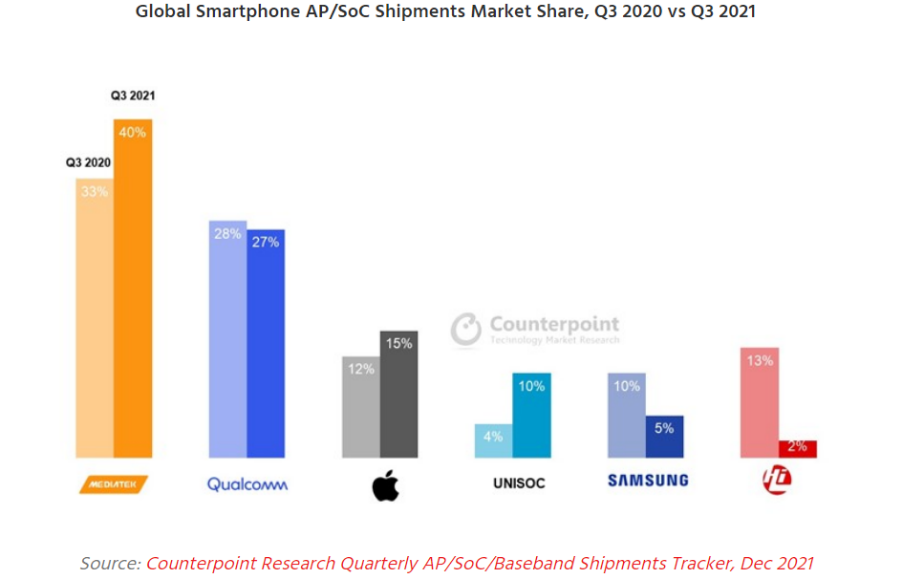

Counterpoint:三季度展锐在全球智能手机芯片市场份额首次突破 10%

12 月 15 日,据 Counterpoint 发布的报告,2021 年第三季度,全球智能手机 AP(应用处理器)/SoC(系统级芯片)出货量同比增长 6%。其中,5G 智能手机 SoC 出货量同比大增近 2 倍。

在各品牌方面,2021 年第三季度,联发科以 40% 的份额领衔智能手机 SoC 市场。这主要得益于具有竞争力的中低端 5G SoC 和高需求量的中高端 4G SoC 推动。高通以 27% 的市场份额位居第二,但在 5G 基带调制解调器出货量中占主导地位,市场份额为 62%。随着骁龙系列芯片的更新,高通预计将在第四季度获得更大的市场份额。

据 Counterpoint 分析师 Parv Sharma 点评,本季度市场份额的主要变化,来自展锐对 4G SoC 市场的强劲渗透。展锐的出货量实现连续三个季度增长,市场份额在三季度首次突破 10%。

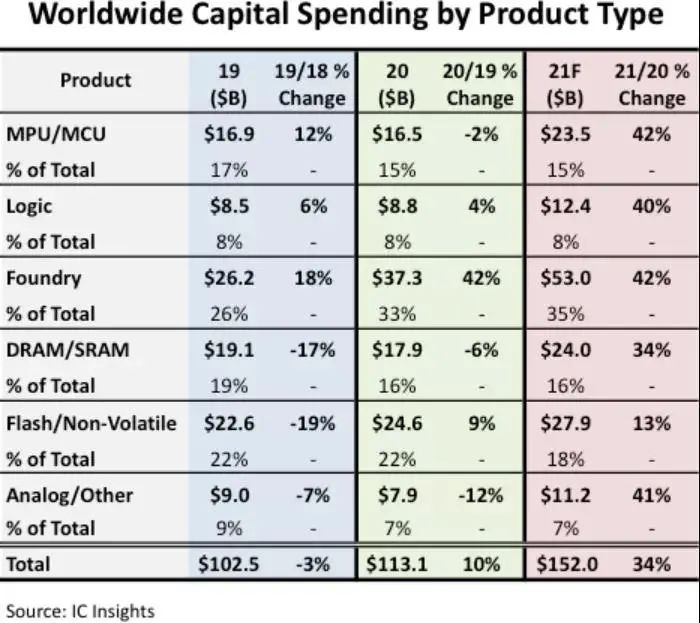

IC Insights:今年半导体资本支出将增长 34%,达到创纪录的 1520 亿美元

12 月 15 日消息,据调研机构 IC Insights 报道,预计今年代工厂将占全球半导体资本支出的三分之一以上。这凸显了用于 7/5/3nm 工艺的新工厂和设备对代工商业模式的依赖日益加深。

报道称,2021 年全球半导体资本支出将激增 34%,达到创纪录的 1520 亿美元(约 9682.4 亿元人民币),远超去年 1131 亿美元的最高纪录。这是自 2017 年(41%)以来最强劲的增长。

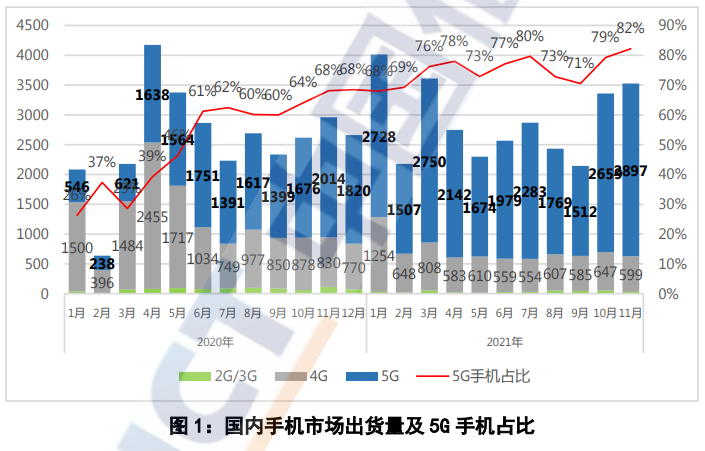

中国信通院:11 月份国内手机出货量为 3525.2 万部,同比增长 19.2%,5G手机占 82.2%

12 月 13 日消息,中国信通院数据显示,11 月,国内市场手机出货量 3525.2 万部,同比增长 19.2%,其中,5G 手机 2896.7 万部,同比增长 43.9%,占同期手机出货量的 82.2%。

1-11 月,国内市场手机总体出货量累计 3.17 亿部,同比增长 12.8%,其中,5G 手机出货量 2.39 亿部,同比增长 65.3%,占同期手机出货量的 75.3%。

SA:2022 年蓝牙 TWS 耳机出货量将达到 5 亿,苹果继续保持领先地位

12 月 14 日消息,据 StrategyAnalytics 消息,2022 年真无线蓝牙耳机出货量将达到 5 亿,苹果继续保持领先地位,但 boAT、JBL 和 Edifier 等新星将挑战其领导地位。StrategyAnalytics 数据显示,真无线蓝牙耳机最大的市场是亚太、北美和西欧地区,印度是增长最快的国家。

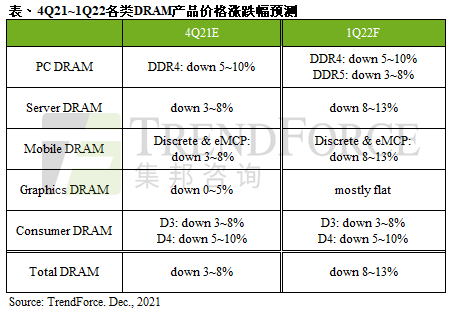

TrendForce集邦咨询:需求淡季,预估2022年第一季DRAM价格跌幅约8~13%

12月13日消息,根据TrendForce集邦咨询表示,观察第四季各终端产品的出货表现,由于先前长短料窘境有所缓解,使笔电的出货总数与第三季大致持平。

随着PC OEMs端的DRAM库存周数有所下降,促使TrendForce集邦咨询进一步收敛明年首季的价格跌幅。但是,由于明年首季需求面将走入淡季,因此DRAM均价仍维持下跌趋势,预估明年第一季跌幅为8~13%,而后续的价格跌幅是否收敛则有赖库存压力能否舒缓,以及采购端对于后续价格变化上的预期性心理而定。

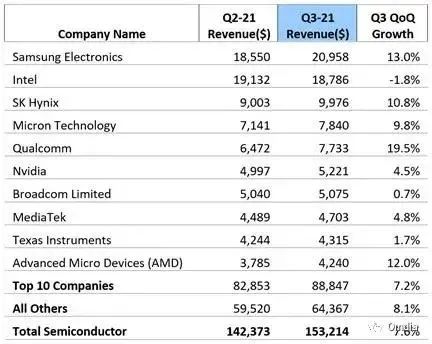

Omdia:半导体市场单季收入已超过 1500 亿美元,三星电子重回榜首

12 月 15 日消息,Omdia 发布报告称,2021 年第三季度的半导体收入比第二季度增长了 7.6%,攀升至 1500 亿美元(约 9555 亿元人民币)以上。报告指出,推动 2021 年第三季度半导体收入增长 7.6% 的主要驱动力是存储市场。存储(DRAM、NAND 和 NOR)占所有半导体收入的 29%。该市场在 2021 年第三季度环比增长 12%。

Omdia 表示,第三季度,三星电子凭借其存储业务的优势超过了英特尔,夺得了本季度排名的首位。此外,以存储为重点的半导体公司(三星电子、SK 海力士和美光科技)在 2021 年第三季度占了前四大半导体公司席位中的三个,并继续在季度收入排名中占主导地位。

SEMI:2021 年全球半导体设备销售额首破 1000 亿美元,中国大陆成最大市场

12月14日消息,SEMI(国际半导体产业协会) 年终报告显示,2021 年全球半导体制造设备总销售额将首次突破 1000 亿美元大关,达到 1030 亿美元,较此前的行业记录 710 亿美元(2020 年)飙升 44.7%,预计明年还将增长至 1140 亿美元。

从各地区来看,中国大陆、韩国和中国台湾预计仍将是 2021 年设备支出的三大目的地。预计中国大陆将在 2020 年首次占据第一后再次蝉联冠军宝座,而中国台湾有望在 2022 年和 2023 年重新占据第一。

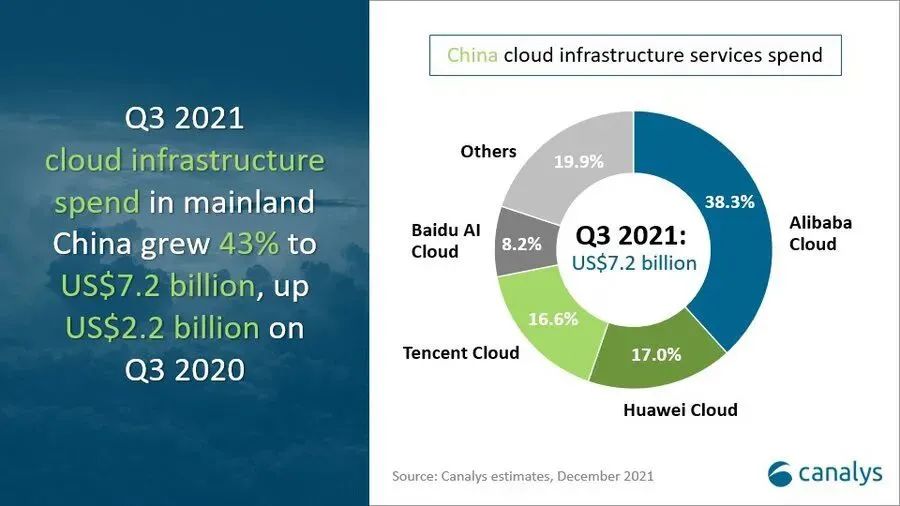

Canalys:第三季度中国云服务市场规模 458.5 亿元,阿里云份额第一

12 月 11 日消息,研究机构 Canalys 发布 2021 年第三季度中国云服务市场报告。报告显示,第三季中国这一领域的基础设施服务支出同比增长 43%,达到 72 亿美元,约合 458.5 亿元人民币。

其中,阿里云依旧遥遥领先,占比 38.3% 位居国内第一。华为云服务占比 17.0% 位居第二,腾讯云占比 16.6% 位居第三。前四家云服务商合计占比达到 80%,微软和亚马逊 AWS 等的市场规模和头部企业相比较低。

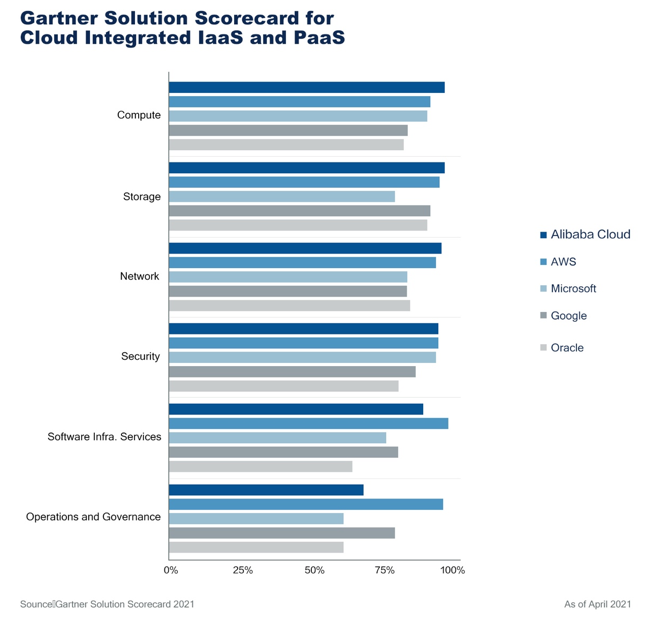

Gartner:阿里云 IaaS 基础设施全球第一,首次超越亚马逊、微软等

12 月 15 日消息,国际权威机构 Gartner 发布最新报告,全面评估全球顶级云厂商整体能力。阿里云 IaaS 基础设施能力拿下全球第一,在计算、存储、网络、安全四项核心评比中均斩获最高分,这也是中国云首次超越亚马逊、微软、谷歌等国际厂商。

UBI Research:预计到 2025 年, OLED 面板市场规模将达到 23 亿美元

12 月 15 日消息,据国外媒体报道,分析公司 UBI Research 的数据显示,2021 年,用于移动设备和电视产品的 OLED 材料市场规模预计为 17.4 亿美元,2025 年该市场规模将达到 22.9 亿美元。

据外媒报道,UBI Research 预计的数据不包括平板电脑和笔记本电脑中使用的 OLED 材料。OLED 材料主要包括两部分:发光材料和基础材料。

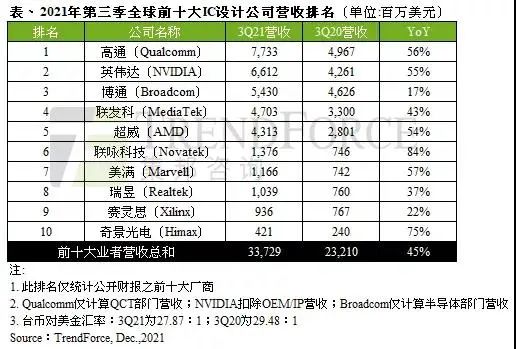

TrendForce:2021年第三季全球前十大IC设计厂商营收达337亿美元

12 月 16 日消息,根据TrendForce集邦咨询表示,2021年第三季半导体市场热络,全球前十大IC设计厂商总计营收达337亿美元,年增45%。其中,除了联发科(MediaTek)、联咏(Novatek)、瑞昱(Realtek)原本就列居排行榜中,此次奇景(Himax)也抢进第十名。

整体而言,第三季各大IC设计厂商营收普遍创下新高,前七名厂商排序与第二季相同,然第八名至第十名则再度出现变动。展望第四季,TrendForce集邦咨询认为,国际大厂除了消费性电子应用产品,聚焦于服务器、数据中心的产品系列发展正向,营收有望维持成长态势。

END