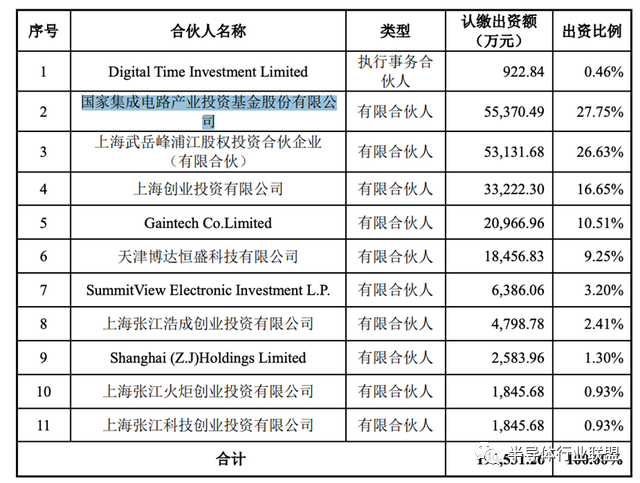

近日,一家只有90名员工的芯片公司通过了上交所科创板上市委审核,这引起了36氪的高度关注。因为下一步就是提交注册,基本也就打开了IPO之门。如果再细看公司地址,位于东莞松山湖园区内。

这家公司就是广东赛微微电子股份有限公司,保荐人国泰君安,此次IPO将募资8.09亿。

从业绩来看,2018-2020年收入有6726.25万元、8873.61万元、1.8亿元,对应净利润341.67万元、367.95万元、3245.86万元。

仔细拆分发现,2019年收入增加了2147万元,但净利润只增加了26万元。到了2020年就更异常,收入突然大增9138万元,净利润大增2878万元。

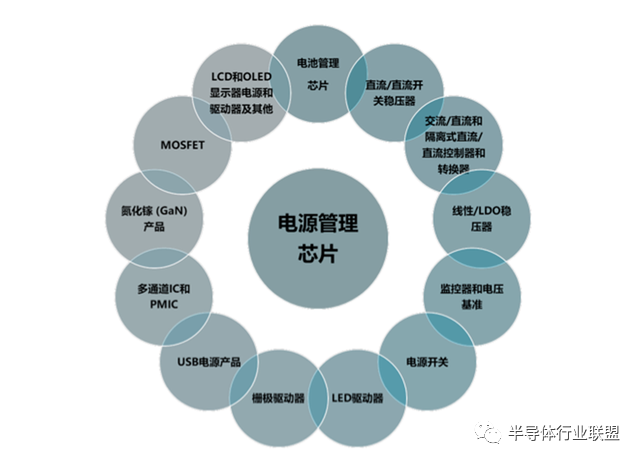

13个细分领域

电池安全芯片用于电池状态监控和电池单体均衡,通过实时监测每节电池或电池包,避免出现过充、过放、过流和短路等故障的模拟芯片;电池计量芯片用于确定电池的电量状态和健康状态,进行电池荷电状态估算的模拟芯片。赛微的单颗芯片可保护 1-16 串电池

所以在收入结构中,以2020年报为例。电池安全芯片占据了近一半,也就是8000多万元规模,其次是电池计量芯片占据三分之一,大概5700万元规模;最后就是充电管理等其他芯片,3800万元规模。

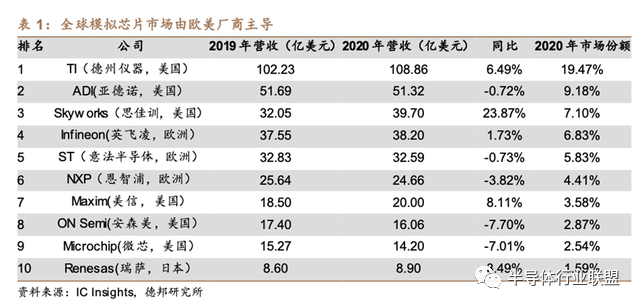

全球市场分布

可以发现,全球前十大模拟芯片厂商全是以欧美和日本为主,市场份额总计达 63.42%。

那么在国内呢,根据赛迪顾问数据,2018 年 TI、NXP、Infineon、Skyworks、ST 五家公司的市场份额总和约 35%,其中还是TI是老大,有13%份额。也还都由国外厂商为主。

具体到电源管理芯片领域,根据中商产业研究院统计数据,2020 年中国市场规模约为 781 亿 元。其中海外企业占据了 80%以上的市场份额,国产电源管理芯片占比不足 20%。

对比差异

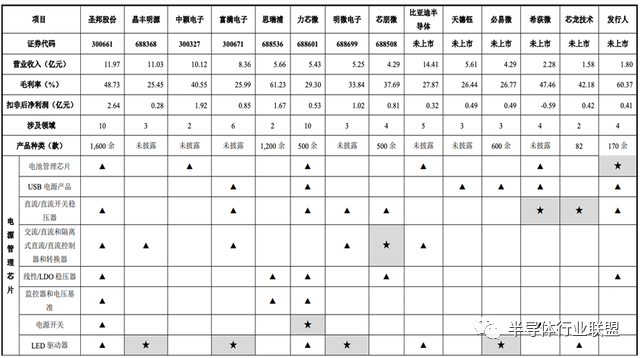

不过,目前国产模拟芯片龙头已有圣邦微电子,去年收入11.97亿元,净利润2.89亿元,市值超800亿元。其次为中颖电子,去年收入10.13亿元,净利润2.01亿元。

产业发展

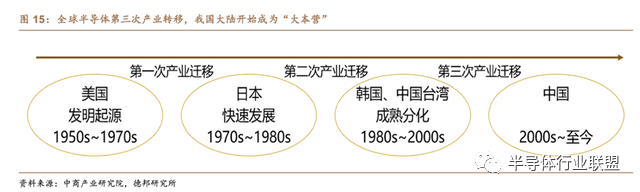

从整个全球产业迁移来看,上个世纪70年代起,半导体产业开始从美国转移到日本,美国保持了20年,日本保持了10年就继续转移到韩国、中国台湾等地,在日本造就富士通、日立、东芝、NEC等企业。在韩国造就了三星,在中国台湾造就了台积电。

进入21世纪以后,半导体产业开始转移至中国大陆。目前已成为全球最大的模拟芯片市场,占据市场份额超过40%。

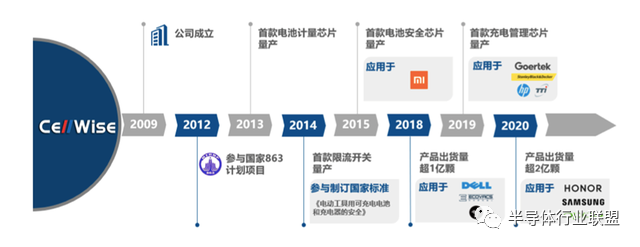

我们也能从赛微发展历史看到行业红利。其在2009年成立,此时正是国内行业起步阶段。并且,三个主要创始人蒋燕波、赵建华和葛伟国,都曾是意法半导体研发有限公司(ST)中国区设计工程师。ST目前是全球第五大模拟芯片厂商,去年收入32亿美金,全球市场份额5.83%左右。

历史阶段

也正是如此专业背景,所以赛微才能在成立第三年参与国家863计划项目。值得一提的是,赛微是这个《电动汽车运营系统关键技术研究与应用》项目的唯一民营企业方。

很快到了2013年,赛微才量产第一款电池计量芯片,实现了进口替代;一年后,首款限流开关芯片产品开始量产,并参与制定了国家标准。2015年首款电池安全芯片系列产品量产,这个水平才让赛微进入小米体系。并在2018年出货1亿颗。

此处为广告,与本文内容无关

此处为广告,与本文内容无关2019年,赛微首款充电管理芯片量产,去年出货量破2亿颗。

客户

从发展路径来看,赛微的重要转折 点在于参与了两项国家项目,以及能量产电池计量和安全芯片。前者解决行 业标准问题,后者证明技术落地能力。所以如果是回到投资逻辑,在赛微2013年具备量产能力时,就可以评估天使投资了;在参与2014年的国家标准时,就可以A轮了。

在前面,我们看到赛微只有90名员工,其中研发42人,占47%;管理相关27人,占39%;剩下的就是销售,有21人。

设计流程

所以对于赛微来说,只需要重金请到高水平设计就可,然后把生产交出去。至于销售,更加简单。因为赛微走的是经销商模式。并且每一年的收入结构中,经销占比都是100%。注:经销模式包括经销商和贸易商。

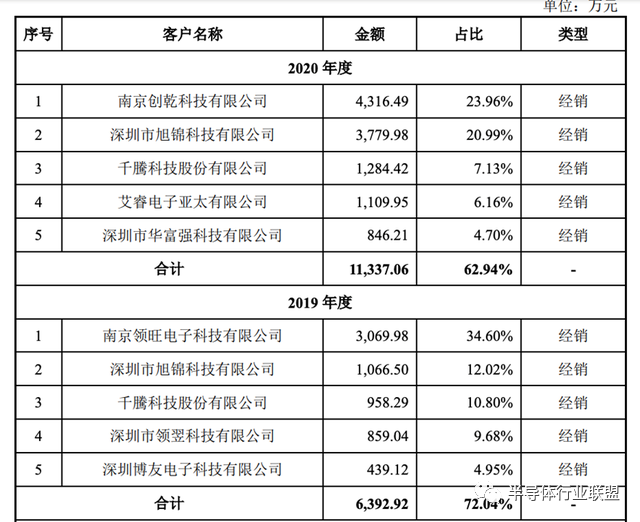

五大客户

从赛微最近2年的前五大经销商来看,虽然整体占比有所下降,但还是比较高。比如2019高达72%,2020年还有63%。

南京创乾在2020年是赛微第一大经销商,南京领旺在2019年是赛微第一大经销商。这两公司都最终受钱进控制。而钱进持有赛微 1.22%股份。2019年交易金额3069.98 万元,2020年4316.49 元,占收入比34.60%和 23.96%。

在设计、生产后,赛微可以在电池安全芯片中卖出0.75元/颗价格,毛利率63%;电池计量芯片卖出1.02元/颗,毛利率60%,且每年保持8%涨价;充电管理芯片0.47元/颗,毛利率56%,也一直在涨价。