“有些事物要相信,才会见得到”——英国诗人拉尔夫霍奇森

Sea 冬海集团,是一家集电竞发行运营,电商和支付金融三位一体的以东南亚为业务发源地的全球性互联网巨头。其上市历史较短,只有四年。当时带着 “小腾讯” 的名气上市,腾讯也是其最大的股东,上市前持有 40% 的股份,至今一股未卖。如果当时我们没有买入这支股票,是为什么不买?有什么公司的优势和能力我们没有看见?而有哪些风险和不确定性已经被克服?未来还有什么机会与风险?我们带着这些问题来分析这家优秀的公司。

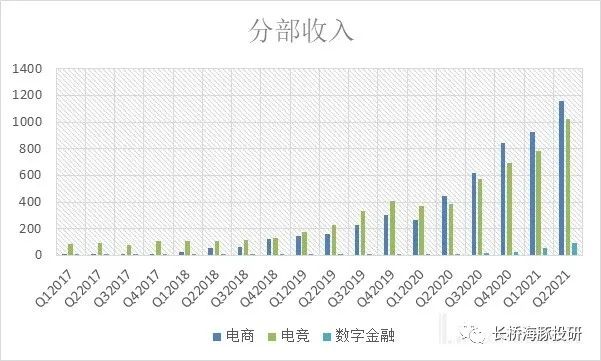

游戏业务

我还记得 B 站刚上市的时候(2018 年),当时不受投资者欢迎的最大原因之一就是当时 B 站的收入来源主要是游戏,而且是一款游戏(FGO),其他的业务只是规划,还没有实现营业收入。这导致 B 站上市的前两年股价没有表现。Sea 也有类似的性质。2017 年上市前三年,根据招股书披露,游戏收入占总收入的 95-97%。电商几乎为零。甚至 Sea 直到上市前才更名:以前一直叫 Garena(中文名竞舞娱乐),也就是他们游戏分公司的名字。通过对比 B 站和 Sea 的 IPO 之后 2 年和 2 年半的股价图,几乎一模一样。市场不在乎他们的游戏收入,并且理解这些收入是组成未来对其他高成长性主业投资的弹药。对于 B 站是视频,而对于 Sea 是电商。然而,Sea 的游戏业务对比 B 站有更坚实的基础,也大概率有更优秀的成长空间。Sea 的前身 Garena 是 2009 年由李小冬,叶刚创立的 PC 游戏发行平台和对战平台(关于 Garena 的前身 GG 对战平台,涉及著名创业帅哥聚美优品陈欧,以及一段宫廷剧,有兴趣请自行搜索)。公司自 2010 年得到 Riot 工作室旗下爆款游戏英雄联盟的区域经营权而起飞。英雄联盟时至今日都还是最大的 MOBA 类游戏之一。作为 Riot 的投资者腾讯也关注到了 Garena,于是投资了该公司的 40%,并组成了长期的策略性发行关系。2018 年,腾讯与 Garena 签署了合作意向书,让 Sea 有了所有腾讯游戏在东南亚的优先购买权(越南除外)。腾讯与 Garena 的良性合作关系可以各取所需:Garena 可以得到长期优质稳定的游戏供应(不光是腾讯开发的游戏,也有旗下工作室及参股工作室的游戏比如 Riot(100%),EPIC(堡垒之夜,虚幻引擎,40%),Bluehole 蓝洞(吃鸡,11.5%),Ubisoft 育碧(5%),动视暴雪(5%),Supercell(84.3%),等),而腾讯可以依靠 Garena 在东南亚这个重要市场获得收入,规避内地市场的许多监管和审批麻烦,深入国际化。现在 Garena 发行中的腾讯游戏主要有 QQ 飞车,王者荣耀国际版,无限法则,天涯明月刀,无限法则,黎明觉醒等。除腾讯游戏之外,Garena 也有 FIFA Online 系列的东南亚发行权。Garena 之所以受到大型游戏的青睐有两大原因:- 先发优势导致在地化,当地语言,支付系统,电竞活动举办,推广等方面有统一优势,不需要单独逐个国家去谈;

- 自己有研发实力。比如腾讯的王者荣耀里面的英雄几乎全部全新设计,几乎是个全新的游戏。比如 FIFA 系列 Garena 会加入东南亚各国的球员及其资料,充分适应了当地市场。

1、Free Fire

Garena 的实力体现最显著的莫过于踏足游戏开发,并且大获成功。游戏发行商成长到一定规模后,通常都有是否要向自行开发转型的战略选择:优势是不需要对外分润 30%,劣势是难出爆款且风险高。因此成功先例并不多。Garena 不仅成功,而且是大获成功,旗下拳头产品吃鸡类游戏 Free Fire 是不亚于当年腾讯王者荣耀的存在,甚至大概率超过王者荣耀。- Free Fire 连续两年(2019,2020)成为全球下载量最大的手机游戏;

- Google Play 平台下载超过 10 亿次,已经长期霸占东南亚,拉美及印度最高流水的手游;

- 2 季度已连续两个季度霸榜美国吃鸡类游戏流水,总流水在 2 季度美国排名稳居前三,与 Candy Crush 和 Coin Master 霸榜

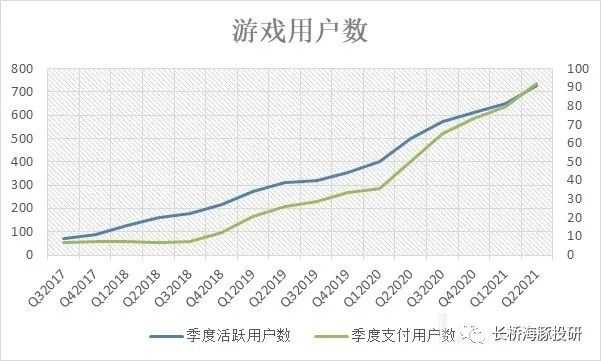

Free Fire 的亮眼成绩也跟 EPIC 的堡垒之夜从安卓与苹果商店下架有关。吃鸡类游戏主要有三款:PUBG,堡垒之夜和 Free Fire,堡垒之夜从移动端下线之后,市场空缺部分被 Free Fire 取代,其中在游戏机制中的元素:偏卡通画风,更多的地形和建筑,交通工具,角色宠物交互技能等都更类似于广受好评的堡垒之夜,而不是比较经典(玩法单一)的 PUBG。除此之外,更少的游戏人数(50 人 vs100 人)让每局游戏变短,降低硬件需求和网络需求,这些特性也是 Free Fire 这个纯手游比起 PUBG 更适合手游端的特点。Free Fire 从第一天起就是定位于发展中国家手游市场,专注于发展中国家玩家的需求以及一系列限制,服务好这部分潜力巨大但是传统 PC 及游戏机端游长期忽视的市场,经过 4 年时间收获巨大的成功,登顶非中国手游市场。比起电商业务,游戏业务更不依赖单一的东南亚市场。游戏在世界范围内的上规模成本要远低于电商。Free Fire 在 2017 年 10 月上线,短短 2 个月后就在全球 130 个国家上线,主要市场是印度,中东以及拉丁美洲。Garena 的游戏业务的第一个转折点发生在 2018 年的 3-4 季度。在这个时间,自研游戏 Free Fire 开始广泛货币化,逐个登顶各个市场的流水榜,此刻自研游戏的收入仅占 13%(2018 年 2 季报数字)。同时 Garena 刚刚与腾讯签订了上文提及的战略发行协议,优先选择腾讯游戏在东南亚的发行权。当年 4 季度,Free Fire 的流水占比已经提升至 44.5%。换做当时的流水金额:Free Fire 开始货币化的短短半年后,就可以每个季度为公司带来超过 1 亿美元的流水增量,当时游戏总流水才 2.3 亿。四季度也上线了国际版的 QQ 飞车,这两个爆款游戏使得 Garena 的付费用户数开始了显著增长之路(上图绿色线),也是 Garena 的第一个转折点。2020 年 2 季度开始,受到疫情的推动,Garena 的活跃用户数,付费用户数,流水都迎来了爆发,也是第二个转折点。截止到去年年底,Free Fire 连续两年成为 YouTube 全年手游播放量第一名,在 2020 年底 YouTube 播放量达到了游戏类播放量第三名(仅次于 Minecraft 和 Roblox),成为了当之无愧的全球手游王中王。2、在收入端的两个驱动因素:季度活跃玩家数 QAU 和 ARPU 都双双高速增长

上图可见,2018 年底开始的一波 ARPU 和 QAU 双双高增长,使得季度流水增速高见 200% 以上。之后的 COVID 疫情一波则主要靠 QAU 的增速提速,而 ARPU 回归正常增速。在后文收入预测中,这种超高速增长将难以重现。

根据 Sensor Tower 二季度初的免费报告,Free Fire 已经在今年一季度赶超 PUBG 成为美国最高收入的吃鸡类手游。全球季度流水预测 2.55 亿美元,同比增 81%,其中美国 1 亿,同比增 4.5 倍。如此推算 2020 年 1 季度和今年 1 季度,Free Fire 占 Garena 的游戏流水占比从 27.5% 下降至 22.9%。

显示 Garena 对 Free Fire 的收入贡献依赖性较低且在持续降低中。整体游戏流水增速对比 Free Fire 流水增速也印证这点(2021 年 1 季度 117% vs 81%)。

Garena 最主要的市场按地区划分是俄罗斯,巴西,阿根廷,印度,台湾以及东南亚各国。南美两个大国的人均收入介于东南亚相对发达国家比如马来西亚,泰国和欠发达国家印尼,菲律宾及泰国。但是未来东南亚各国的成长性可能均略好于南美。

目前北美,西欧,中日韩合共贡献了 80% 的游戏市场收入,而其人口仅占 3 成。全球每个玩家的游戏年收入超过 60 美元,而东南亚国家只有 6.7 美元。(GarenaTTM 的 ARPU 达到 6.7 美元)国际游戏市场 2000 亿 + 美元,而 TTM Garena 的游戏流水刚刚达到 42.5 亿美元,前途非常广阔,暂时看不到天花板。

上图可见,在公司有公告的观察期内,ARPU 整体并没有一个显著上升。早期的 ARPU 下降主要是从硬核核心玩家(强付费意愿)向大众玩家过度这一个自然地人均付费下降:从上面的游戏用户数图我们可以看出 2017 年 3 季度至 2018 年 3 季度五个季度间付费用户数几乎没有增长。我们如果从 2018 年 3 季度开始看 ARPU,过去 11 个季度的 ARPU 的 CAGR 是 28%。

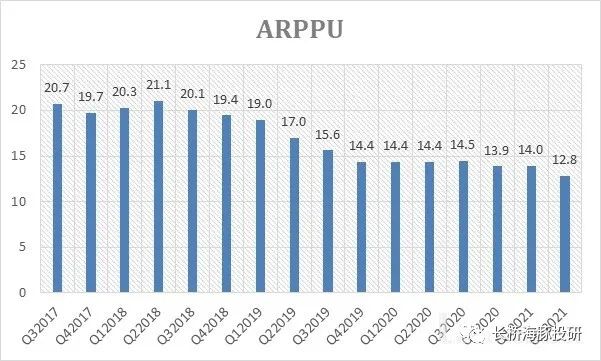

如果我们以同是发展中市场的中国来对比,目前 Garena 的 ARPPU(4 年间最高峰的季度约 20 美元/季度)相当于腾讯 2013-2014 年间的 ARPPU。腾讯游戏用了大约 6 年时间使付费用户的 ARPU(也就是 ARPPU)提升了约 200%(从约 60 到 180 元),CAGR 约 20%。期间有急剧上涨和下跌,也有平台期。我们看 Garena,尤其是早期的每个季度数据,未来看到波动也是正常的。后文在拍未来游戏增速会参考到这些 ARPPU 和 ARPU 的增速数字。

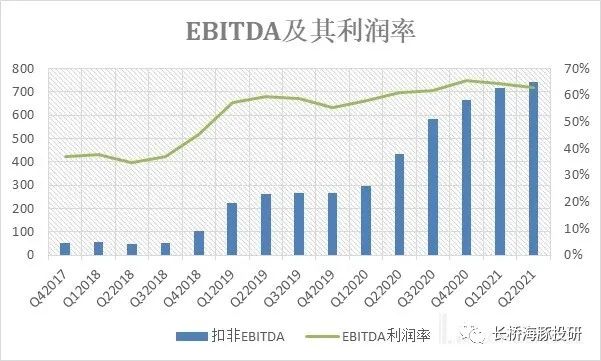

3、接下来看游戏业务扣非 EBITDA 相关数字

季度扣非 EBITDA 从 2017 年 4 季度的 5260 万美元上升至今年 2 季度的 7.4 亿美元,相当于 113% 的 CAGR,同期 EBITDA 利润率从 37% 提升至 63%,累计提升了 2600bp,经营杠杆明显发挥作用。

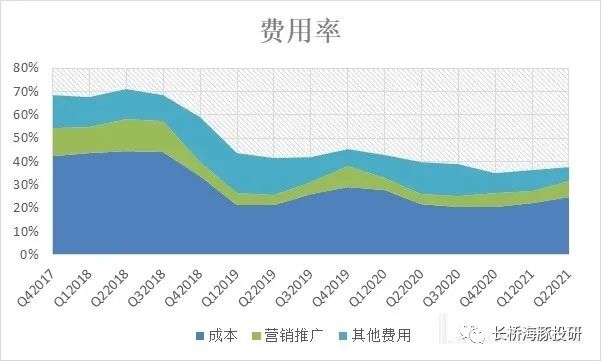

各项费用占流水的占比方面:

- 成本从 42% 压缩至 25%,累计压缩 1700bp,低点 21%;

- 营销推广从 12% 压缩至 7%,累计压缩 500bp,低点 4%;

- 其他费用从 14% 压缩至 6%,累计压缩 900bp,低点 6%。

EBITDA 利润率提升和各项费用率压缩总和的差是折旧与摊销。折旧摊销在 2017 年 4 季度有近 800 万美元,相当于当季流水的 5.5%,现在忽略不计。因此看到费用率总和的压缩大于 EBITDA 利润率的提升。

4、关于 Free Fire 的性质与可持续性

Free Fire 并不是一个典型的游戏,也不是一个典型的吃鸡类游戏,而更有可能成为一个平台。因为它参考了我最崇拜的游戏之一,EPIC 旗下的堡垒之夜。如果说堡垒之夜诞生之初参考了 PUBG 的任何元素的话,就只有核心淘汰机制,几乎游戏的任何其他玩法都是重新设计的。建筑成分大大增加了其丰富性,大受西方玩家欢迎。其后堡垒之夜又向元宇宙方向发展。如果你和我一样不喜欢滥用元宇宙这个词,一个更合适的描述是:互动式社交网络。关于 Free Fire 的寿命,我认为不可以与最受欢迎的游戏相比,比如王者荣耀,比如绝地求生/和平精英。而应该对比 Roblox,GTA5,堡垒之夜这些端游。随着手机性能提升,5G 网络的普及,曾经在端游大放异彩的重社交属性游戏会在移动端得到爆发式的增长。这才是未来手游的必争之地,而 Free Fire 处在一个不能更好的竞争位置。上述三个端游,无一例外一开始都没有打算构建一个元宇宙。比如 GTA 5 只是一个优秀的 AAA 级单机游戏的续作之一,为何成为玩家首选的虚拟世界社交地?为什么同一家公司的 Red Dead Redemption 系列的单机作品销量不逊于 GTA5 但无法做成一个社区?为什么使命召唤系列作为射击游戏大为成功,却无法复制堡垒之夜的社交属性?这些问题都值得关注元宇宙概念的人认真思考。我相信元宇宙距离被一家独大还看不见影子。务实的游戏公司应该研究虚拟社交成功者的成功元素并企图复制。这一点我对 Free Fire 表示乐观。这一点管理层在与投资者沟通中也提到过,但是着墨不多。EPIC 的 CEO Sweeny 曾经在 2019 年底发了又一条推:“堡垒之夜是一个游戏。但请你明年再问我一次。”

2026 预测与分部估值

我们直接只拍 2026 年底的游戏部分预测,然后再折现回来到 2021 年底,再套用可比较估值倍数:收入端:

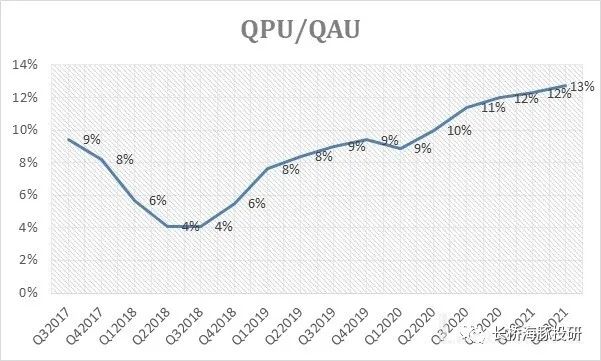

收入拆分成季度活跃用户,季度支付用户数,以及 ARPPU 三部分来进行预测。全球互联网用户 46.6 亿,减去中国 10 亿, 36.6 亿互联网用户都是 Garena 的潜在游戏用户。如果只算发展中国家:印度 7.5 亿,拉美 4.2 亿,东南亚 4 亿,俄罗斯 1.1 亿,中东北非共 2 亿总共潜在市场约 19 亿互联网用户。目前活跃用户数 7.25 亿的渗透率只占总人口的 20%。如果我们用中国的例子来看,Garena 的用户渗透率相当于 2012 年的中国移动端游戏市场。当年中国移动网民 3.88 亿,移动端游戏用户数达到 9000 万,23% 的渗透率。2012 年至 2018 年五年间,中国移动端游戏用户数 6.05 亿,移动网民 8.2 亿,渗透率达到 74%。2012-2018 的五年间,中国移动端游戏用户增速 CAGR 达到了 46.7%。假设我们预测从现在的 7.25 亿 QAU 为基础,持续渗透发展中国家市场的 19 亿互联网用户,五年后渗透率达到 74%,即触达 14.6 亿 QAU,则未来 5 年 CAGR 为 15%,实际增速前高后低。顶级手游的月度付费率可以在 20% 以上,季度付费率自然在这之上。目前 Garena 的公司整体季度付费率在 12.7%。这是个了不起的成绩。因为大部分休闲游戏是很难有高复费率的。中国现在的轻度休闲游戏一般都无法吸引到应用内购买收入 IAP,成功轻度游戏的月付费率很难超过 5%。下图可见在 2018 年 4 季度 Free Fire 上线后,季度付费率得到了显著的提升。付费率是一个高度依赖游戏水平和游戏类型的参数。由于吃鸡类游戏的生命周期和付费周期并没法准确预测,未来产品管线依靠腾讯的供应,应该是不会缺乏优质游戏。即使如此,我认为维持目前的季度付费率,是一个比较现实的假设。2026 年预测付费率维持 13%。可以看到 ARPPU 的一个明显的下滑。市场对这个问题的疑问,管理层的回答一般是:现阶段 Garena 的重心是持续增加用户基础和付费用户基础 QAU 和 QPU,这方面的确从总量来说过往成绩可以说非常靓丽。也就是说公司并不想投资者聚焦在 ARPPU 这个没有增长的指标上面。另外不论管理层还是投资者对整个游戏业务最关注的还是 Free Fire 这一款游戏。管理层认为目前 Free Fire 的用户基础和付费基础扩张还在相当早期,将策略重心放在增强用户数和用户粘性上。基本经济学:充分竞争市场中,价升量跌,要催量就要放弃涨价。放到一个更大的背景中,各类游戏的 ARPPU 值差异和各地区的 ARPPU 值差异远大于我们在上图可见的一个跌幅比例:比如大型在线游戏的 ARPPU 可以是休闲游戏的 3-5 倍(腾讯 2017 数字)。美国总体手游的 ARPPU 又是东南亚的 10 倍(Bernstein 行业报告)。我们看到的上图 ARPPU 下跌只不过是上述多个因素的叠加(游戏类型 mix 转移,发展中国家玩家数占比上升)。基于公司的打量策略,ARPPU 年增速 CAGR 假设 3%,Garena2 季度 ARPPU 值 12.8 美元相当于人民币 82,这个数字接近中国手游的平均季度 ARPU(2020 年一季度 85(天风研究数据),中国 ARPU 差不多是世界平均数)。未来拍 3% 增幅是现实且能达到的。总结一下收入端三个关键假设:QAU=15%CAGR,QPU/QAU=13% 不变,ARPPU=3%CAGR。费用端:

上文提到,费用端三大费用中的成本经历了阶梯式的一次大降,原因是 Free Fire 自研而不是发行,这样可以少付 30% 的开发者分成。随着 Free Fire 收入的大增,Garena 整体成本趋降。未来由于没有游戏管线的披露,我们并不知道具体自研游戏和发行游戏的 mix 到底会怎么演化。但是最相似的发展模式必然是腾讯。Garena 的游戏 mix 和类型,以及收购案例都非常类似腾讯,而不是网易。如果拿腾讯作参照,腾讯只将毛利率披露到 VAS 分部层面,并不单独披露游戏,VAS 分部里面有 40% 收入来自数字订阅(音乐,视频各约一半)我们用这个比例毛估,得出过去三个完整财年腾讯的游戏业务毛利率在 75-85% 之间,即成本在 15%-25% 之间。预计 Garena 的成本维持 25%。自从收购 Pheonix Labs 工作室之后,Garena 向端游游戏进发,我认为不宜对毛利率进一步改善过分乐观。基于打用户基础的大策略方向,营销开支预期维持 7%,没有进一步压缩的空间。其他费用里面包括了 R&D,这部分费用率会回升至 10% 以上,目前的 6% 不可持续,我们预测 12%,行业优秀同业的水平。总结费用端三个假设:成本 25%,营销 7%,其他费用 12%。