FPGA是四大高端芯片之一(CPU、DSP、存储器、FPGA),而在本月,就有两则FPGA相关重磅消息。其一是国产FPGA厂商上海安路信息科技股份有限公司(安路科技,ANLOGIC)成功登录科创板,其二是日本电子大厂瑞萨进入FPGA领域。FPGA在数据爆发中作用日益凸显,而进入该领域的企业则纷至沓来。

颇为有意思的是,ICViews在安路科技招股书中注意到,该公司曾在2018年出现过研发投入占总营业收入超100%的情况,随后逐年降低。与此同时净利润多次出现负数的情况,虽然净利润在2021上半年仍然是负数,但整体情况正在逐年改善。

安路科技官方信息显示,公司专注于 FPGA 芯片设计领域,研发费用率常年保持40%以上。从负增长逐渐靠近正增长,实际上这背后透露的是FPGA国产厂商的“辛酸”。

科创板上的三家国产FPGA厂商

科创板上的三家国产FPGA厂商

行业中有句老话,“造芯就是砸钱”,相比来说,FPGA砸的更狠。然而,FPGA常年被国外垄断,受制于知识产权壁垒和EDA,我国FPGA发展在近十余年才开始陆续入局。FPGA研发的技术含量很高,无论从逻辑单元数量到制程工艺等国内外厂商均有差距。

纵观科创板上拥有FPGA业务,并且业务较大的企业,包括安路科技、复旦微电子、紫光国微三家,其中紫光国微参股子公司紫光同创为专业从事可编程逻辑器件(FPGA、CPLD等)研发与生产销售的公司。

• 高额研发导致亏损

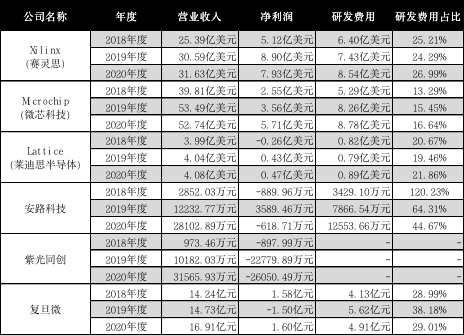

安路科技招股书数据显示,安路科技2018年度、2020年度、2021年1-6月净利润分别为-889.96万元、-618.71万元、-396.19万元。值得一提的是,2018年度安路科技研发投入占营业收入比例为120.23%,而此后占比逐年降低,2019年、2020年、2021年1-6月分别为64.31%、44.67%、32.36%。

与此同时,据安路科技招股书,2018-2020年,紫光同创分别亏损0.09亿元,2.28亿元和2.61亿元,主要系FPGA高额研发投入所致,2021H1首次实现盈利0.89亿。

无独有偶,复旦微也曾在近三年时间净利润出现负数,据其上市招股书数据显示,2018年度、2019年度、2020年度净利润分别为1.58亿元、-1.50亿元、1.60亿元,其中每年研发占比都将近达到30%,分别为28.99%、38.18%、29.01%。需要强调的是,产生净利润负数的2019年研发费用占比最高。

2018-2020国外FPGA领先企业和科创板三家企业的营业收入、净利润、研发费用、研发占比情况。来源:安路科技招股书

• 国内企业研发占比更高

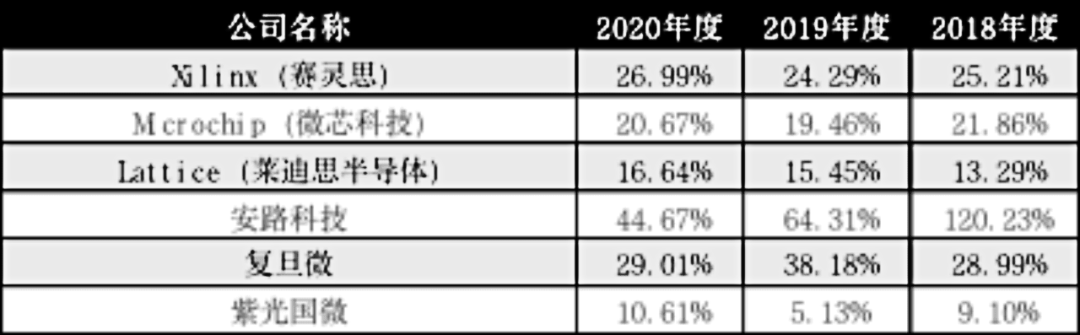

通过三家国外FPGA领先企业来看,平均研发费用占比为20%,最高为26.99%。反观安路科技和复旦微最低研发占比也比国外高。

2018-2020国外FPGA领先企业和科创板三家企业的研发投入占营业收入情况。来源:安路科技招股书

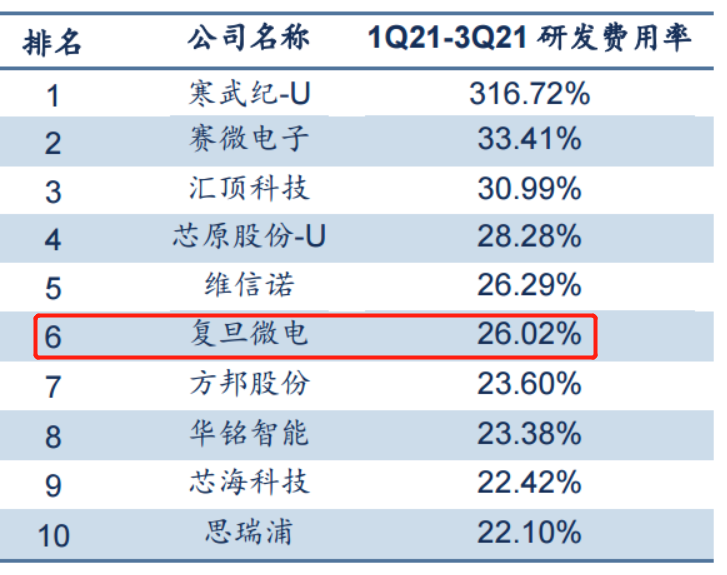

不仅如此,最近披露的2021年前三季度电子相关上市公司研发费用TOP10中,复旦微以26.02%排在第六名。

2021年前三季度电子公司研发费用前10家。

来源:Wind,信达证券研发中心

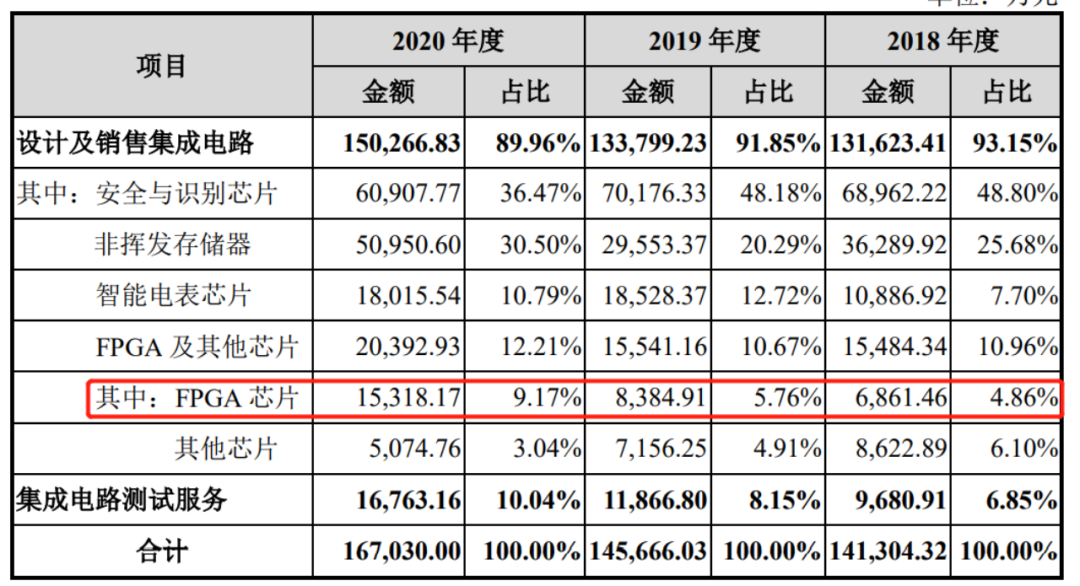

虽然投入极大,但实际的回报可能并没有想象中那么大。据复旦微招股书显示,2018年度、2019年度及2020年度,该公司FPGA芯片业务收入分别为6,861.46万元、8,384.91 万元和 15,318.17 万元,占主营业务收入的比例分别为 4.86%、5.76%和 9.17%,作为一家不只拥有自研FPGA的公司,其FPGA的营业收入占比仍然较低。

来源:复旦微电子上市招股书

• 硬核技术前期研发依赖国家补助

事实上,安路科技和复旦微两家公司在上市招股书中表示,政府补贴在利润的占比上也非常高。ICViews从两家企业上市招股书中获悉,公司所从事的集成电路设计及集成电路测试相关业务受到国家产业政策的鼓励和支持,两家公司都有较强的科研实力,取得了较多的科研项目经费补贴,能够在一定程度上弥补公司的研发投入。

从数据上来看,安路科技在2018年度、2019年度、2020年度分别计入当期损益的政府补助金额分别为 3,871.45 万元、9,809.84 万元、6,802.13 万元。复旦微则在2018 年度及 2020 年度,公司计入当期损益的政府补助金额占当期营业利润的比重分别为 71.80%和 65.92%,占当期净利润的比重分别为 89.40%和 69.92%。

2018-2020安路科技和复旦微的政府补助情况。

来源:安路科技招股书

• 毛利率各有不同

如此高可投入的产品,是否真正受到了市场的认可?毛利率作为重要的参数,与行业本身、公司战略、产品竞争力息息相关,这项参数一定程度上能够反映企业的持续竞争优势。

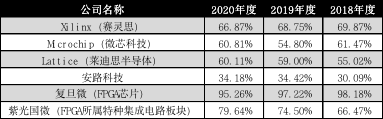

国外方面,近三年来,赛灵思、微芯科技、莱迪思等国际领先厂商拥有接近60%的毛利率,并且连续三年数据非常稳定。

国内方面,公开信息显示,2018年度至2020年度,复旦微FPGA芯片产品毛利率为98.18%、97.22%、95.26%,毛利率较高主要系其产品主要应用于高可靠领域,应用领域相对单一,毛利率水平普遍较高所致。

2018年度至2021年1-6月,紫光国微FPGA芯片业务所属的集成电路业务板块毛利率分别为66.47%、74.35%、79.64%和76.77%,毛利率较高主要系其FPGA产品产业化成效显著,在国内取得了较高的市场占有率所致。

反观安路科技2018年度、2019年度、2020年度的数据则分别为 30.09%、34.42%、34.18%、37.45%,综合毛利率低于40%。

因此,毛利率过低、负利润过多的安路科技,曾被多家媒体质疑。但事实上,安路科技已在招股书中说明,其FPGA芯片产品与复旦微和紫光国微定位不同,下游应用领域主要为工业控制、网络通信、消费电子、数据中心等市场,不同应用领域的市场应用场景具有较大差异,另外安路科技FPGA芯片类型存在不同的功能和特性的组合,并且不涉及高可靠应用领域。

虽然FPGA投入过大,但不同的产品功能、客户群体、市场竞争环境都会影响公司的整体情况,这种情况之下,国产FPGA更难了。

需要强调的是,虽然三家国内FPGA公司的技术关键点和市场均有所不同,但却又“殊途同归”,国产FPGA想要在这一领域有所突破必须进行前期的大量投资。

2018-2020国外FPGA领先企业和科创板三家企业的产品毛利率情况。来源:安路科技招股书

利润转正过后是持续加码

“FPGA项目团队既需要硬件专家也需要软件专家”,安路科技曾表示,FPGA厂商,一方面要立足硬件的逻辑规模和性能,另一方面也要立足配套开发软件。国产FPGA道阻且长,只有在软硬件都拥有完全自主知识产权才是真正的独立。

安路科技在软硬件研发上可谓是功力十足,拥有完整的FPGA研发团队,在FPGA软件架构、硬件架构、硬件设计、应用开发、市场销售上配置了充足可靠的人才和团队。在FPGA软件上,安路能提供自主开发从逻辑综合到位流下载调试全流程软件并得到通信和工控大客户广泛使用的FPGA企业。

目前阶段,对于国内FPGA厂商来说,最重要的还是替代市场,因此安路科技现在走的是管脚兼容路线,客户可以不改PCB,降低客户的替换时间和成本。未来则会继续切入高端市场,投入更多差异化新产品。

“从‘夹缝’中求生存,到走上康庄大道,中国半导体产业成长迅速”,复旦微的路也坎坷曲折。复旦微电总经理施雷曾表示,复旦微曾在2018年出现利润下滑,2019年筹划在科创板上市,但同期的研发也进入了高峰阶段,在这种境地之下复旦微仍然选择投入5.6亿元,继续加码,义无反顾。最终,大投入的回报也是大收入,2020年复旦微公司利润快速上升。但从最近新闻中也不难发现,复旦微在利润攀升之后,反手便是下一波的研发的投入。

软硬兼施也是复旦微FPGA所走的路。据ICViews了解,智算平台是复旦微磨砺3年研发出来的一款针对CNN卷积神经网络的基于FPGA的深度卷积神经网络加速平台,具有高算力、低功耗的加速效果,提供高达1TGOPS的算力,灵活的支持VGG、YOLO、FaceNet等主流深度神经网络等优势。

“虽然国产FPGA市场都被国外知名企业垄断,但不意味着国内厂商完全没有机会”,紫光同创曾表示,本土厂商更加贴近国内客户,能够快速响应客户需求,提供更全面更优质的服务。再加之性价比优势,都是国外厂商无法比拟的。2021年上半年,紫光同创完成新一轮增资,增资之下必然就是研发投入的“持续加码”。

利润逐渐“转正”,但投资力度不降反增,国产FPGA和其他芯片厂商的路途一样,摆在面前的便是等待利润突破红线。

国产FPGA未来大有可为实际上,FPGA的诞生之初,便是作为专用集成电路(ASIC)领域的一种半定制电路,而这个芯片可以通过设定而实现各种复杂的功能电路,因此发展芯片FPGA是必经之路。近年来FPGA的设计高灵活度、高集成度、较强的并行计算能力和上市周期短的特性逐渐成为行业共识,从灵活性上FPGA高于专用ASIC,性能和实时处理能力又优于CPU,因此布局FPGA已经成电子行业高度共识。

目前,FPGA芯片行业呈现集中度较高的态势。根据Frost&Sullivan统计,2020年全球FPGA市场规模约60.8亿美元。2016~2020 CAGR达约8.8%,未来随着AI、5G技术等的蓬勃发展,新兴市场需求持续增长,FPGA市场规模2025年有望达到约125.8亿美元,2020~2025年均复合增速约16.4%。Market Research Future预测,FPGA全球市场规模在2025年有望达到约125.21亿美元。

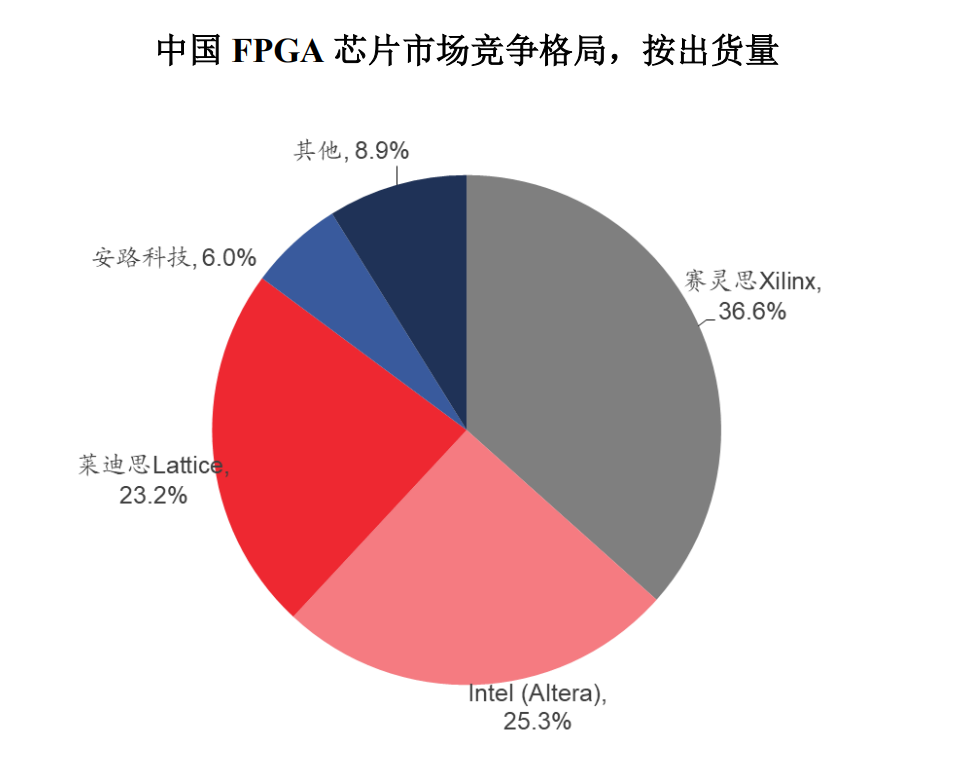

中国市场以出货量口径统计,2019年,市场份额排名前三的供应商合计占据了85.2%的市场份额。其中,Xilinx、Intel(Altera)和Lattice分别以5,200万颗、3,600万颗和3,300万颗的出货量位列市场前三位,市场占有率达到36.6%、25.3%和23.2%。以销售额口径统计,2019年,市场份额排名前三的供应商合计占据了96.3%的市场份额。其中,Xilinx、Intel(Altera)和Lattice分别完成了71.4亿元、46.7亿元和6.7亿元的销售。

来源:安路科技招股书

数据显示,近几年中国FPGA芯片市场规模持续上升,已由2016年65.5亿元增长至2020年的约150.3亿元,年均复合增长率达23.1%,根据Frost&Sullivan预测,截至2025年中国FPGA芯片的市场规模将进一步提高至332.2亿元,2021年至2025年的预计年复合增长率将达到17.1%。

目前国产FPGA产品以中低密度产品为主,有较大发展空间。上世纪90年代开始,国产FPGA经历了从反向设计走向正向设计的时式,2017年国产FPGA正式迈入完备正向设计阶段。目前活跃在市场的国产FPGA产品以中低密度产品为主,架构大多采取LUT+布线概念,中高密度FPGA的技术水平与国际领先商相比,在硬件设计和软件方面还有较大的差距。

实际上,除了科创板上的三家企业,国内仍有许多国产FPGA厂商,包括易灵思、高云半导体、京微齐力等。这些公司的布局则是以低功耗、人工智能、通讯、嵌入式应用为主。展望未来,国产FPGA契合下游应用新场景,国产未来大有可为。