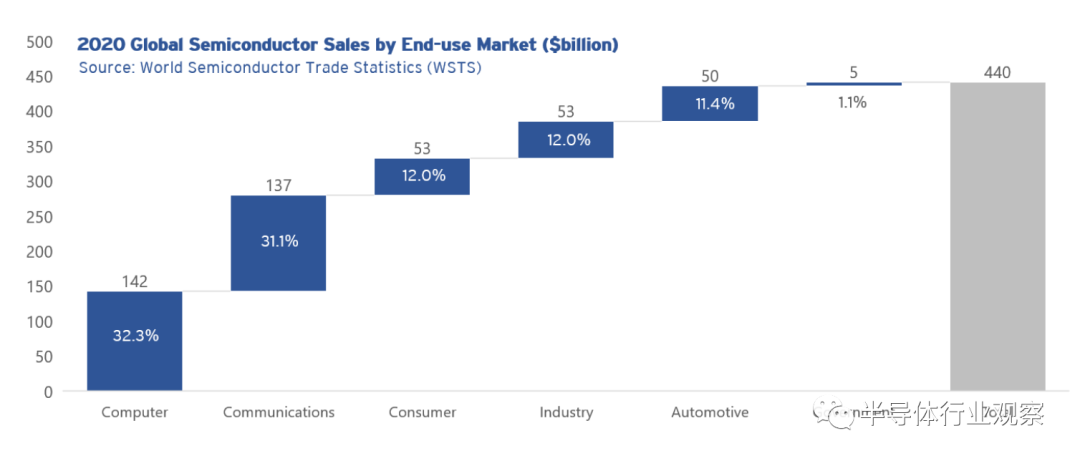

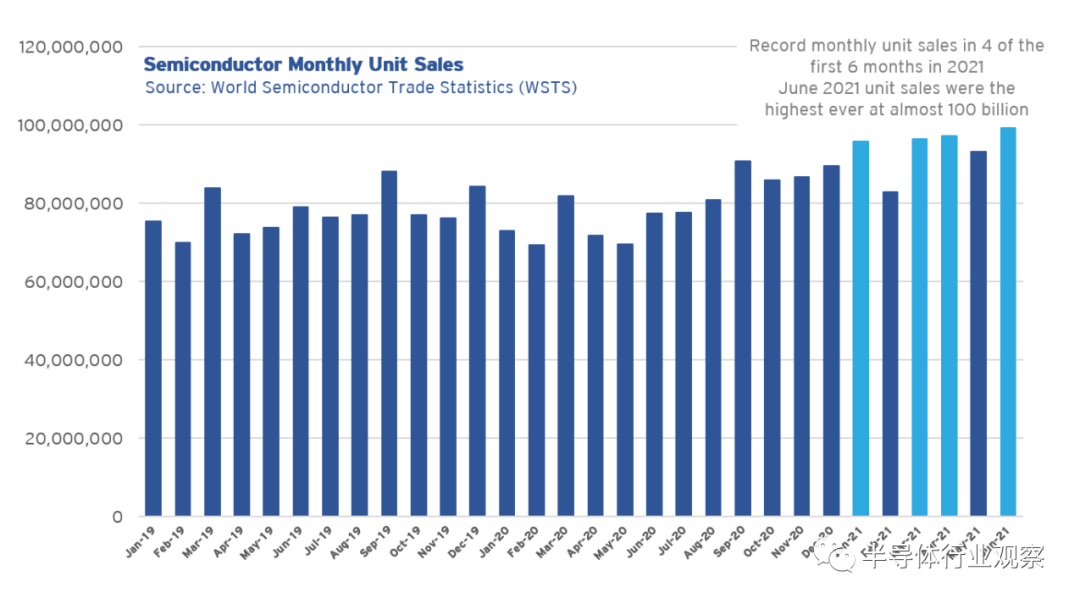

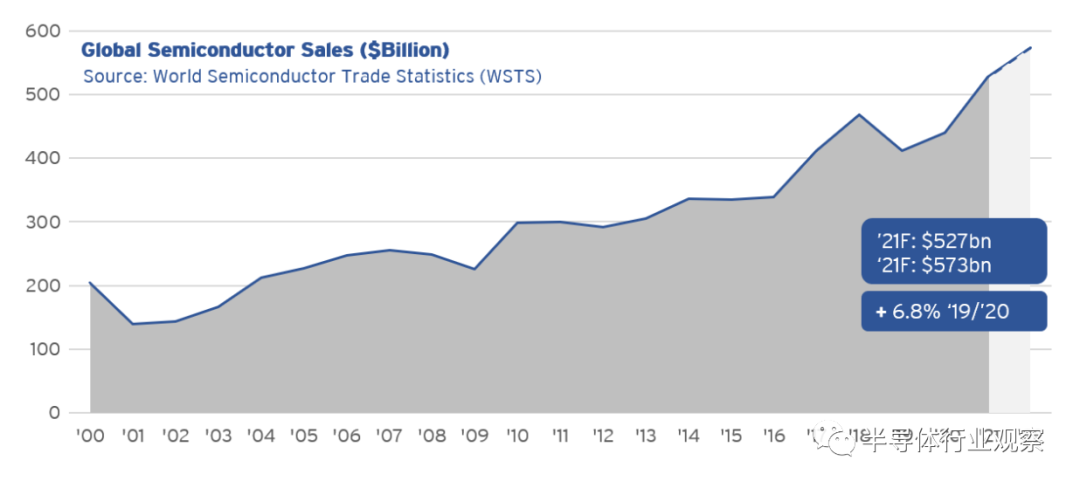

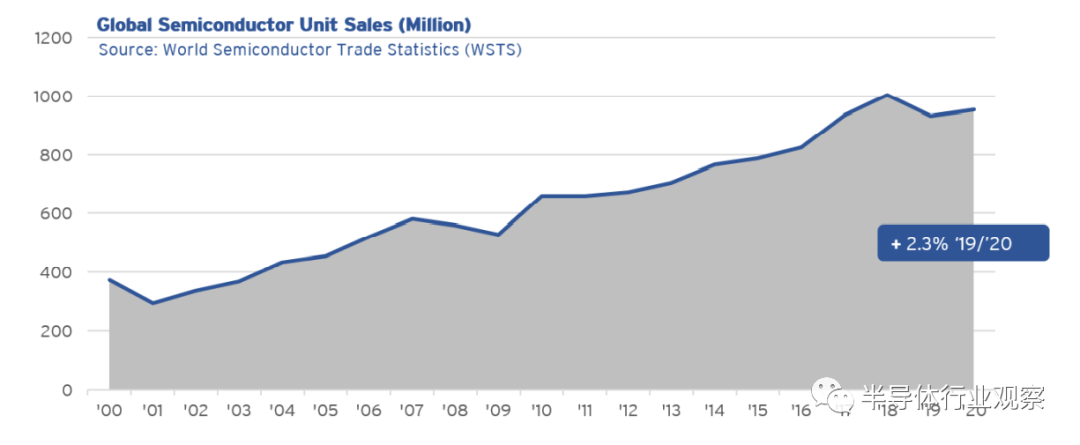

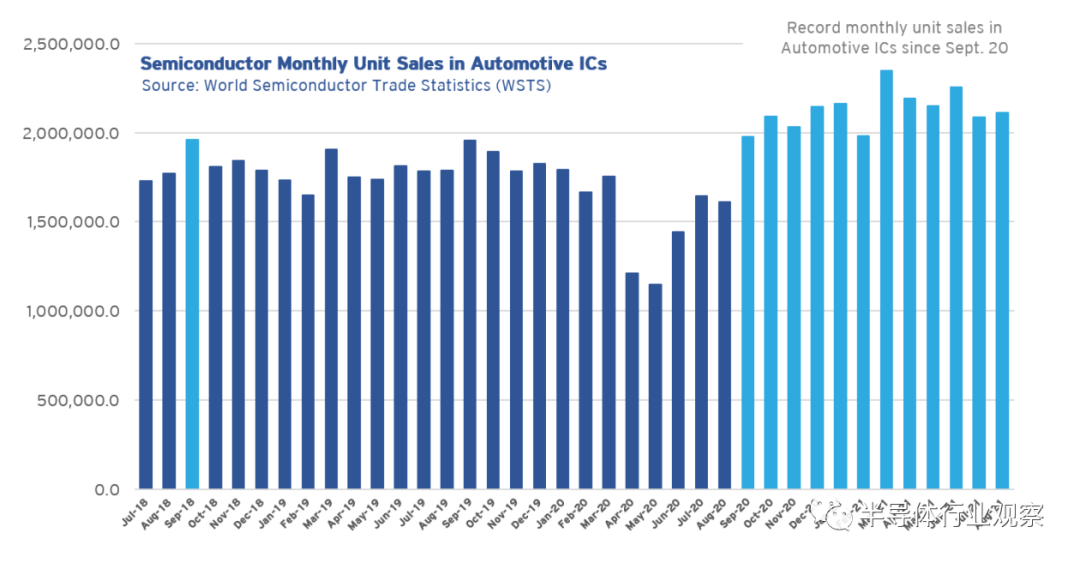

SIA 无法解决个别公司在供不应求时分配可用供应的方式。但是,我们可以提供有关该行业需求驱动因素和未来需求增长的更多背景信息。 对半导体的需求正在迅速增加,预计还会继续增加。在整个大流行期间,半导体行业在应对大流行以及随后的经济复苏和复原努力中发挥了关键作用。半导体提供用户输入、显示、无线连接、处理、存储、电源管理和其他基本功能。这包括医疗保健和医疗设备、电信、能源、金融、交通、农业、制造业、航空航天和国防。半导体还支持 IT 系统,使远程工作成为可能,并提供对各个领域的基本服务的访问,包括医药、金融、教育、政府和食品配送。该行业一直是为经济和公共卫生领域的众多问题开发解决方案的关键,包括救生医疗设备、呼吸机、公共测试和追踪、疫苗开发以及抗击全球大流行所需的通信网络和能力。 2020年,全球芯片销售额从2019年的4123亿美元增长到4404亿美元,增长了6.8%,这主要是受Covid-19大流行刺激的需求增长的推动。《世界半导体贸易统计(WSTS)半导体市场预测》(2021年6月)预测,2021年全球半导体行业销售额将增加到5270亿美元,比其2020年秋季预测的2021年有所上调。WSTS预测,到2022年,全球销售额将增长到5730亿美元。从2000年到2020年,全球半导体销售额从2044亿美元增长到4404亿美元,复合年增长率为3.91%。 2001 年,每单位成本为 0.98 美元,2020 年下降至 0.68 美元。这反映了在此期间的复合年增长率为 -1.81%。产出增加而不是通胀压力是原因所在。 未来十年,半导体技术的进一步创新将推动一系列变革性技术的普及,包括 5G、人工智能 (AI)、自动驾驶和物联网 (IoT)。半导体与其所服务的市场之间的关系是共生的,因为半导体的创新有助于刺激市场需求并开辟新市场。例如,半导体的进步使连续几代蜂窝技术成为可能,导致最近引入了5G。短期内,需求驱动因素经历了一些由COVID-19大流行带来的意想不到的社会变化,但随着社会越来越依赖半导体技术,这些转变导致需求持续增长。半导体需求的长期增长动力已经稳固,在可预见的未来,该行业是全球经济的关键增长领域。然而,该行业必须首先在短期内应对更广泛的供应链中断,并采取措施在长期内建立更具弹性的供应链。

j.贵公司是否有可用产能?如果有,是什么阻止了该产能的扩展?

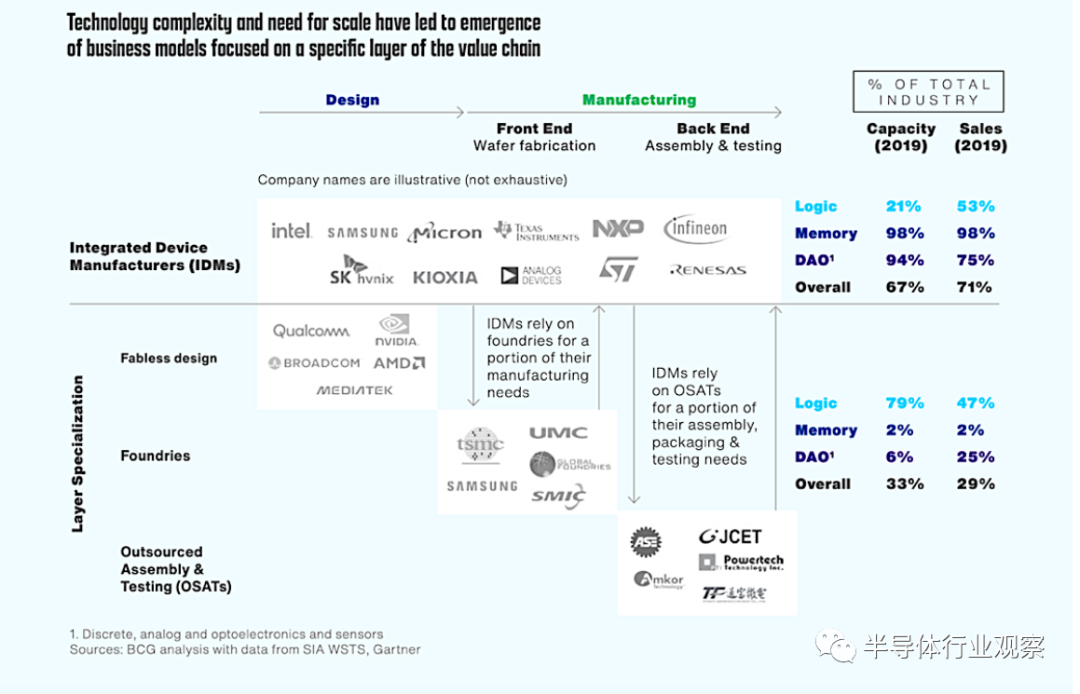

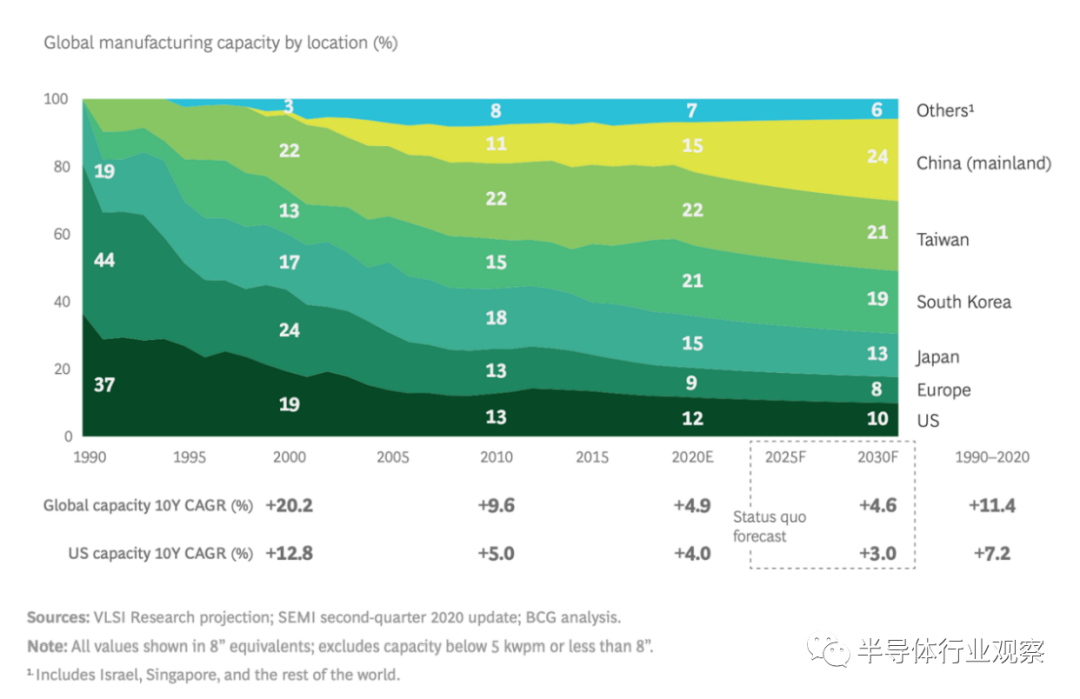

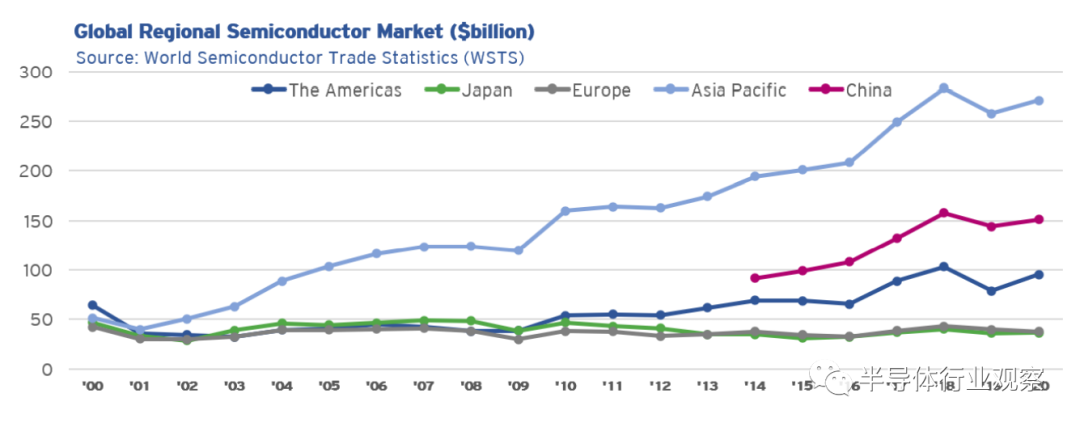

尽管过去30年美国制造能力的年增长率为7%,但美国在全球半导体制造业中的份额从 1990年的37%稳步下降到2020年的12%。Fab经济学解释了这种下降:政府激励措施和劳动力成本。美国装机容量的增长速度被几个亚洲国家赶超,这些国家的政府通过优惠补贴、税收优惠和其他政府激励措施,雄心勃勃地投资于国内制造业。 这些投资的结果导致全球约75%的半导体制造能力集中在东亚,但也存在重要区别。例如,美国的盟友和合作伙伴目前占据了前沿生产的大部分,中国台湾占全球领先和先进节点产能的47%,10纳米及以下用于先进逻辑器件,韩国生产的内存占全球产能的40%以上,估计占半导体总需求的30%。 作为成熟半导体技术的重要生产国,中国取得了显著增长,但仍在领先地位上落后。然而,中国政府继续将半导体行业作为经济增长和技术领先的驱动力,预计到2030年,将在全球新增产能中占40%左右。相反,目前计划中的工厂建设数据表明,如果没有《美国芯片法案》(CHIPS for America Act)和扩大后的《工厂法案》(FABS Act)等激励措施,目前在建的新工厂中只有6%位于美国。 资料来源:SIAxBCG 关于“政府激励和美国半导体制造竞争力”的报告(2020年)

You are correct that the length of the via affects its inductance. Not only the length of the via, but also the shape and proximity of the return-current path determines the inductance.

For example, let's work with a four-layer board h

户外照明的“璀璨王者”,艾迈斯欧司朗OSCONIQ® C3030降临啦全球领先的光学解决方案供应商艾迈斯欧司朗(瑞士证券交易所股票代码:AMS)近日宣布,推出新一代高性能LED——OSCONIQ® C 3030。这款尖端LED系列专为严苛的户外及体育场照明环境而设计,兼具出色的发光强度与卓越的散热效能。其支持高达3A的驱动电流及最大9W的功率输出,以紧凑扁平封装呈现卓越亮度和可靠性,确保高强度照明持久耐用且性能出众。应用领域01体育场及高杆照明OSCONIQ® C 3030以卓越的光通量密度、出