本文由半导体产业纵横综合整理

天朗气清的外部环境下,利用汽车自动驾驶功能可以轻松实现自动驾驶,但雨雪风霜的恶劣环境下就成为另一个故事。强大的感知系统能为驾驶员和公路上其他人保驾护航。

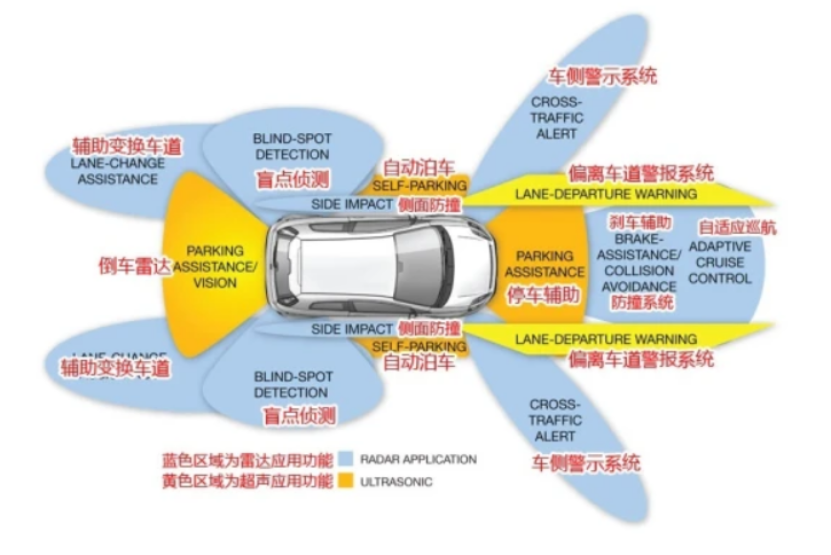

自动驾驶由感知、决策、执行三个要素组成。高自动化的驾驶系统依赖于多传感器的融合、域控制器、计算单元、AI 芯片以及大数据云计算的高精密配合和精准控制。其中,摄像头、雷达、激光雷达LiDAR便是汽车的“眼”,这些器件赋能汽车“自主意识”。

“迄今为止,视觉仍然是汽车领域最为普遍的传感方式”,Woodside Capital Partners(WCP)创始人兼管理合伙人Rudy Burger如是说。根据他的观察,汽车自动驾驶感知市场将会出现5大趋势。

>>>> 2021年是激光雷达投资的高峰期

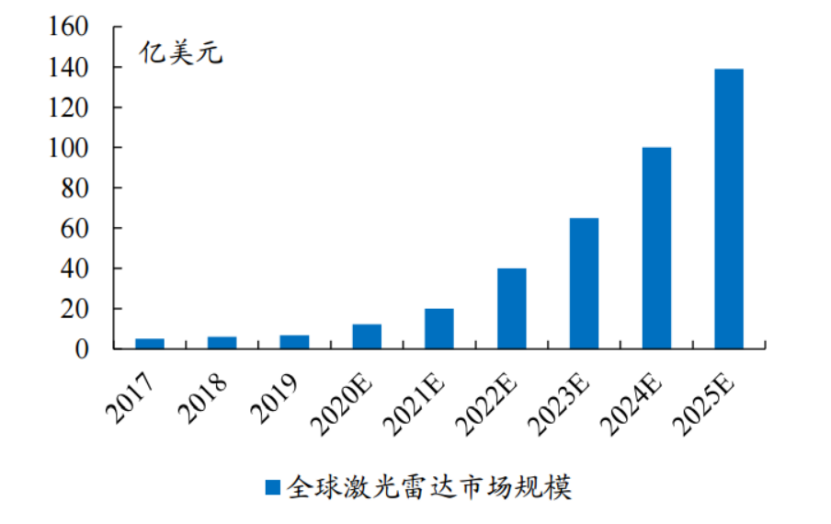

据Frost&Sullivan预测,2025年高级辅助驾驶、无人驾驶、车联网和服务机器人领域分别占激光雷达市场总规模的34.64%、26.30%、33.81%和5.26%。2025年全球激光雷达市场规模将达135.4亿美元(折合人民币近1000亿元),2019-2025年CAGR为64.5%。

来源:Frost&Sullivan,开源证券研究所

实际上,虽然现如今汽车自动驾驶感知系统已被认为是将自动驾驶汽车推向道路的关键技术,但在十年前这片市场缺几乎是空白。摄像头和雷达在五六年前市场平平,然而时过境迁,成百万单位的器件流入市场,与此同时进入这个市场的公司,投资的本金也开始用百万为单位计量。

来源:Woodside Capital

Woodside Capital研究数据表明,截至2021年9月中旬,汽车自动驾驶感知领域投资总额将近41.6亿美元。在2020-2021年期间,最活跃的企业投资者包括英特尔、福特和电装(Denso)公司,而最活跃的风投是Y Combinator、Trucks Venture和Toyota Ventures。

从每个分项领域来看,视觉相关公司在2019年经历了鼎盛时期,但在过去两年中,投资大幅萎缩。软件相关公司在过去四年中筹集了相对稳定的资金,每年约1亿美元。雷达公司保持了相对较小的投资份额。激光雷达LiDAR在融资轮次和融资金额上仍占主导地位,尤其是2020年和2021年。可以预见2021年将是激光雷达LiDAR投资的高峰期。

来源:Woodside Capital

>>>> 2-3年内感知行业将出现“重大整合”

是什么在推动技术并购?传统来说,收购或合并其他公司是为了创造协同效应,并获得与自身公司互补的技术。但表现在市场上越来越明显的答案是,这些完全取决于收购公司CEO的决心,这会表现在公司在市场的股价表现上。

纵观过去六年的汽车并购事件,英特尔以153亿美元收购Mobileye仍然是最大的投资,紧随其后的是Aurora收购Uber、三星收购Harman、奥迪收购HERE、苹果在2019年收购Drive.ai。Rudy Burger表示,苹果品牌的自动驾驶汽车已经被披露,但汽车业务并非高利润牙无,其利润率和股价将面临重压。

Rudy Burger表示,预计未来两到三年内汽车自动驾驶感知行业将出现"重大整合"。

来源:Woodside Capital

>>>> SPAC(借壳上市)只是"一种短暂的现象"

SPAC是海外借壳上市的一种方式,SPAC是借壳上市的创新融资方式,与买壳上市不同的是,SPAC自己造壳,即首先在美国设立一个特殊目的的公司,这个公司只有现金,没有实业和资产,这家公司将投资并购欲上市的目标企业。目标公司将通过和已经上市SPAC并购迅速实现上市融资的目的。

截至2021年9月,Innoviz、Aeva、Aeye、Velodyne LiDAR、Ouster和Luminar六家LiDAR公司已通过SPAC上市,总部位于加利福尼亚州桑尼维尔的固态激光雷达供应商Quanergy Systems于6月与中信资本收购公司(CCAC.US)宣布,双方已就业务合并达成最终协议,合并完成后,新公司将被命名为“Quanergy Systems, Inc.”,并将以“QNGY”作为最新股票代码在纽交所上市。

实际上,今年第一季度SPAC上市新公司表现强劲,但一些公司在第二季度却出现断崖式下降,主要是由于PIPE(公共股权私人投资)投资者的枯竭。Rudy Burger分析,后续能够预见其反弹的趋势,但估值会不可避免地落到实处,与传统IPO流程上市公司更加一致。

SPAC将继续成为上市一种方式,但这种高估值后续可能会下降。比如说,在激光雷达LiDAR领域,通过SPAC上市的公司将有机会进行一些收购,扩大其产品组合,或者提供相关服务。Rudy Burger认为,SPAC的道路未来将变得越来越困难,这只是一种短暂现象。

>>>> ADAS成为主要生产力平台

根据ICVTank数据统计,2020年全球ADAS相关控制器市场规模将达到155.9亿美元,其中大部分均为L3级以下辅助驾驶控制器(ECU),而预计到2025年全球自动驾驶域控制器市场规模有望达到19.8亿美元。

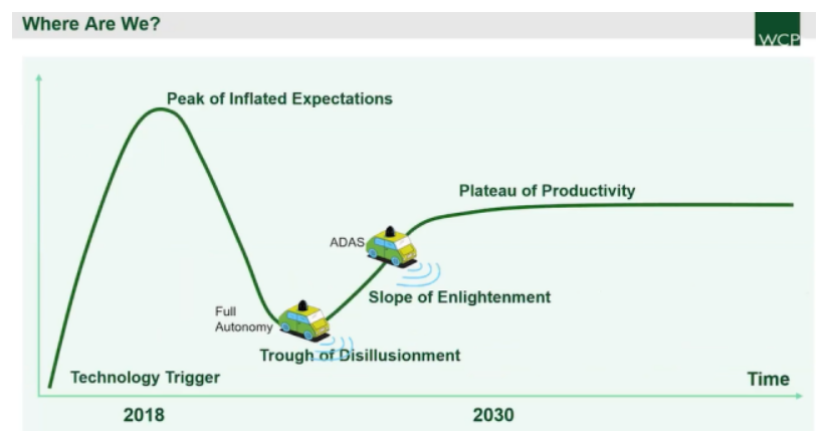

通过观察特定技术成熟度和应用图表来看,ADAS和完全自主驾驶已经完全分开。实际上,完全的自动驾驶已经逐渐在最近新闻中完全跌入“幻灭的低谷”,虽然几年前行业也对完全实现自动驾驶有过高期望。但反观近年,ADAS技术反而正在迅速变为企业主要“生产力”,目前在售车辆很大一部分拥有某种形式的ADAS,至少是自动紧急制动和巡航控制。

来源:Woodside Capital

实际上,ADAS为汽车增添了非常多功能,包括自动泊车、碰撞警告、主动刹车、ACC自适应巡航、VSA车联网检查、ISA电子警察系统、TMC实时交通系统、360环视、并线辅助、LDWS车道偏移警告系统、HMW车距检测及警告、FCWS前车防撞预警系统、PED行人检测、车道保持系统……

另外,主动控制类ADAS包括ACC/AEB/LKS等;预警类ADAS包括FCW/LDW/PCW等;其他辅助性ADAS包括BSD/ADB/全景泊车等。

这些功能的实现又脱离不开摄像头、雷达、及激光雷达等器件,因此能够预见在ADAS的带动下的自动驾驶感知器件市场。

>>>> 半导体紧缺下的机会

AlixPartners最新数据显示,受芯片短缺影响,全球车企今年将减产770万台汽车,损失达到2100亿美元(约合1.36万亿元人民币)。

实际上,汽车芯片短缺严重影响了全球的汽车生产,Rudy Burger预计这种短缺将继续压低汽车市场及其使能技术12个月,甚至可能还会持续24个月。

不过在汽车行业相对缓慢的技术采用阶段下,自动驾驶感知系统能够从中切入获得机会。与此同时,工业车辆、商用车、汽车机器人也是感知系统迈向汽车市场收入又一重要领域。