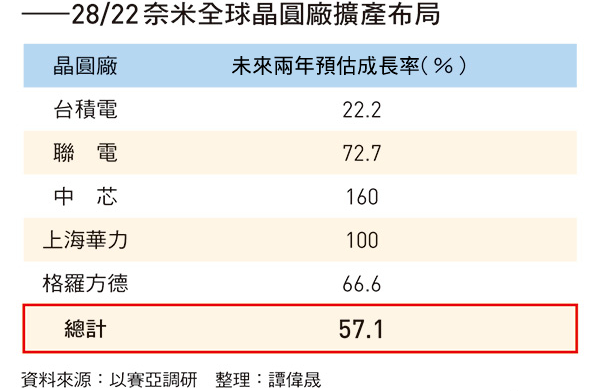

晶圆代工涨价的趋势持续下,晶圆代工龙头们纷纷扩产,新产能多集中在明年下半年与后年开出。但在这场疯狂扩充产能的竞赛中,供不应求的状况能否持续,晶圆厂荣景又有多长? 11月晶圆代工龙头台积电正式宣布,将在明年同步启动高雄厂、日本厂的建厂计划,届时两座厂区重要的新增产能都将是成熟制程;无独有偶,晶圆代工大厂联电也在几周前,被爆出将在新加坡扩产,传闻中投产目标,也是成熟制程。 事实上,回顾过去1年,包括中芯国际以及格罗方德,也分别宣布将砸下110亿美元、60亿美元,扩产各自的成熟制程。 若再进一步观察,可发现无论是台湾地区、美国,还是国内的晶圆厂,都选择28纳米制程,这个已问世10年的制程进行扩产。市调机构「以赛亚调研」更统计,两年后,全球5大晶圆代工厂的28纳米总产能,将至多成长近6成。究竟为什么,大厂们都将扩产目标,集中在成熟制程?这背后有3股驱动力,推动了当前这个发展。 首先是需求。简单来说,采用28纳米制程的芯片,是目前全球需求最强、更是造成这波半导体「大缺货潮」的主要芯片之一,笔电、平板、电视的显示芯片,或是汽车、家电的电源芯片,都是使用28纳米制程。 其中仅仅是电动车的出货量,今年上半年就较去年同期大增1.6倍,各界更看好,到了2025年,全球电动车的出货量,将较去年水平再翻4倍、冲至1200万辆,这个市场对芯片的需求,也被预期有同样倍数的成长。

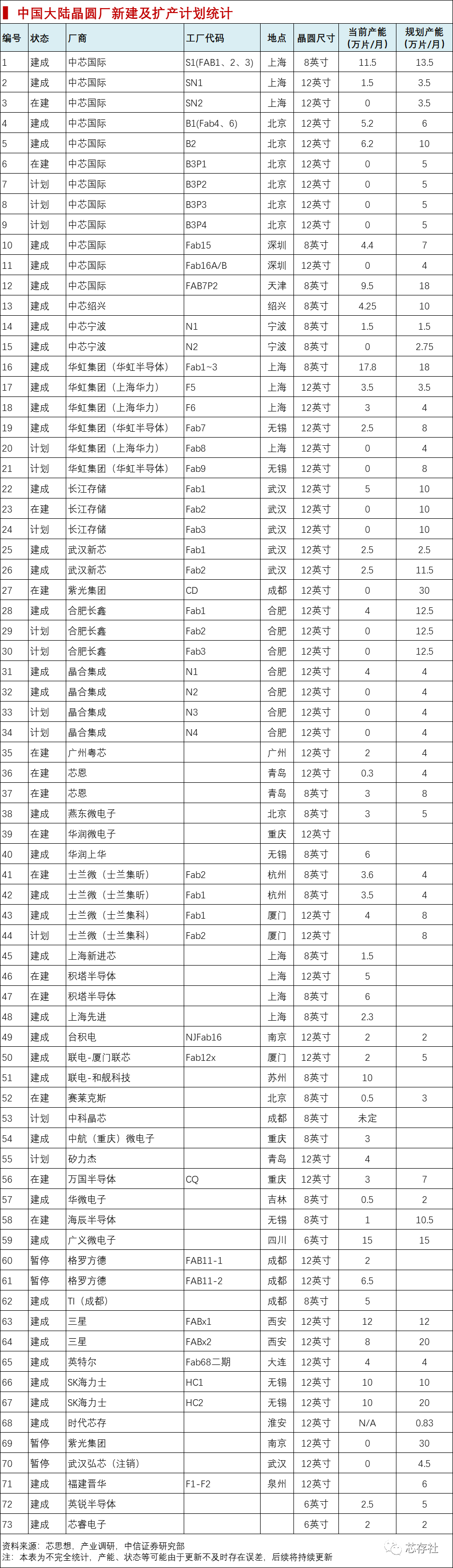

其次是价格。由于这波由缺货引发的涨价潮,特色是:制程愈成熟,价格就涨愈多。这个现象,拉近了28纳米与比它更成熟制程、如40纳米的价差,带动IC设计厂改选择前者投片,其产能也随之更紧俏。「客户的负担没有增加太多,但28纳米(的效能)可以做到更多!」 第3,是28纳米的制造工艺,进可攻退可守的特性。28纳米制程使用的设备与制造工艺,是能「兼容」制作更成熟的制程,如40纳米、60纳米,「你扩充好,你也可以往40奈米向上兼容。」 意即,这对晶圆厂来说是最具效益的扩产方式。 上述3股驱动力,让全球晶圆厂无不倾力扩充该制程产能。在中美对峙的氛围下,美国政府阻挡先进制程的半导体设备出口中国大陆,如一台要价逾一亿美元的极紫外光(EUV)设备。而急于摆脱半导体「掐脖」风险的中国大陆,制程较成熟、但也较不敏感的28纳米制程,就成为力拚半导体自主,先求有、再求好的扩产首选。 以赛亚调研便发现,「中芯」与「上海华力微电子」这两家中国大陆的晶圆代工厂,未来两年将提升的28纳米产能,都可能较目前水平提升1倍。 以往被舆论看不上眼的成熟制程,俨然进入大厂重金投入的「大扩产时代」。然而,投资人可能更关心的是,这波成熟制程的扩产浪潮,会不会重演过去在记忆体业、面板业发生过的,因为过度扩产,导致产业变惨业的悲剧? 以各家晶圆厂的布局来看,新产能多集中在明年下半年与后年开出,这段时间的需求若无法跟上,就会有供过于求的风险。 尽管有分析师认为,5G、AI、电动车的发展,芯片需求是长期往上,近期笔电、电视的芯片需求下滑,属短期现象;只不过,从业界现况观察,这样的短期波动,已逐步松动晶圆代工业过去两年几乎是卖方市场的主宰力量。 业内人士指出,由于晶圆代工价格的持续调升,导致需求端,即IC设计厂开始出现下单缩手的现象。「以前(IC设计厂)是要不到产能,但现在(晶圆代工厂)会说可以增加10%产能给你(指IC设计厂)。」 不仅如此,先前大缺货时,IC设计厂下订单后就不能取消的措施,现在也有了调整空间。 这也是为什么,近期晶圆代工厂开始以「长约」,一手绑住客户,另一手确保将来的新产能不会没人投片,像近期不断与客户缔结长约的联电,目前长约客户占所有客户的比重就来到70%。透过长约确保的需求,将使得产能利用率维持一定程度的高档,连带的好处还有能够降低单位成本,进而确保新产线的获利。 反过来看,如果晶圆代工厂无法透过这个策略,确保未来新产能的「出海口」,那么,再庞大的投资金额或产能规模,恐怕都会是业者走向风险的警钟。附国内晶圆厂建设计划统计:

- END -

扫码加群交流或搜索微信号:xincunshe007

科普;设计一颗芯片有多难,芯片是如何制造的,一片晶圆能切割多少片芯片?

什么是集成电路、工艺、CPU、GPU、NPU、ISP、DSP ?存储器和内存的区别是什么

MTK、高通、紫光展锐手机SOC平台汇总附详细参数(最新收藏版)

MTK 主流4G平台介绍对比-MT6765/6762/6761

全球移动通信射频前端厂商汇总(含晶圆、封测)

PCB板的价格是怎么算出来的(详解)

储能产业链大全(收藏版)

MCU最强科普总结(收藏版)