本文由半导体产业纵横编译自electronicsweekly

根据WSTS的数据,第三季度收入为1448亿美元,比上一季度增长7.4%,比去年同期增长27.6%,同比增长较第二季度的30.4%略有放缓。

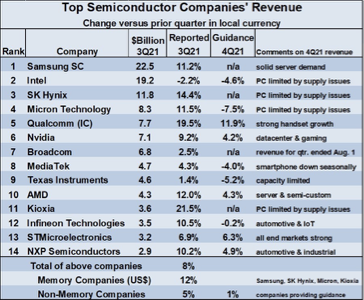

主要内存公司报告称,与2021年第二季度相比,2021年第三季度的收入增长非常健康,均实现两位数增长,其中铠侠以21.5%的增幅领先。

在领先的非内存公司高通、AMD、英飞凌和恩智浦都实现了两位数的增长。英特尔是唯一一家收入下降的顶级半导体公司,与2Q21相比,2021年第三季度下降了2.2%。

顶级半导体公司对2021年第四季度的指引喜忧参半

高通预计,由于手机强劲增长,尤其是Android智能手机,第四季度与2021年第三季度相比将增长11.9%。

英伟达、AMD、ST和NXP都预计收入将增长中个位数——数据中心、服务器、游戏、汽车和工业是关键驱动因素。

英特尔、美光、联发科、德州仪器和英飞凌都指引着2021年第四季度的收入下降。

汽车市场因半导体短缺而备受关注,但其他市场也出现问题。

英特尔、SK海力士、美光和Kioxia都强调,由于一些关键组件短缺导致PC市场疲软。

对个人电脑和智能手机等关键终端设备类别的预测下调反映了对半导体和其他组件供应的限制。

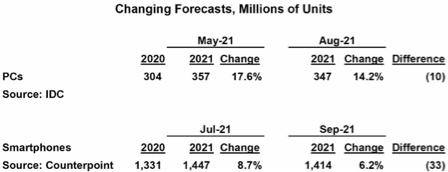

2021年5月,IDC预计2021年PC出货量为3.57亿台,比2020年增长17.6%。

2021年8月,IDC将2021年的预测下调至3.47亿台,比2020年增长14.2%,比5月的预测低1000万台。IDC引用了供应链问题来降低预测。

Counterpoint Research在2021年7月预计2021年智能手机出货量为14.47亿部,比2020年增长8.7%。

2021年9月,Counterpoint将其2021年的预测下调至14.14亿台,比2020年增长6.2%,比7月的预测低3300万台。Counterpoint将其向下修正归咎于半导体短缺。

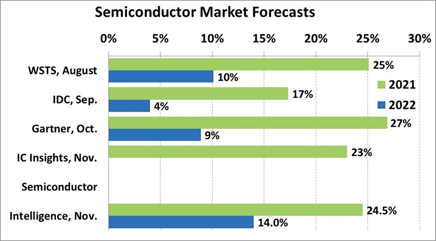

SI November的预测数据

IC Insights 11月对2021年增长23%的预测低于其6月预测的24.1%。

Gartner最为乐观,10月份估计2021年将增长27%。

IDC对2021年的预测最低,为17%。

根据WSTS的四分之三数据和大多数主要公司的4Q21收入指引,2021年半导体市场几乎肯定会在23%至26%的范围内完成,这是自2010年大衰退后的31.8%以来的最高增长率。

SI对2022年半导体市场增长14%的预测基于以下关键假设:

在2021年高于正常增长后终端设备的增长正常化。

缓解大多数主要的半导体和其他组件供应问题。

在疫情最严重的情况下,2022年全球大多数经济体将继续复苏。