【新消费星球】是美股研究社旗下的公众号,新消费赛道成大热投资风口,关注新消费星球挖掘更多投资独角兽的机会。欢迎大家关注!

精选热点动态,洞察财报相关。

编辑 | 美股研究社

前言:聚焦行业赛道,追踪市场趋势。从牛股辈出的半导体到软件即服务(SaaS),从消费、电商和社交媒体等new money到金融、军工等old money。精选热点动态,洞察财报相关。

截至美东时间11月18日收盘,费城半导体指数强势收高1.79%,报3899.96点。个股方面,英伟达涨超8%,数据中心、游戏销售为投资者增强信心;台积电或将和苹果汽车合作,收涨3.6%;格芯收涨2.5%,宣布和福特汽车合作造芯;AMD收涨2.4%。

应用材料盘后公布财报,供应链的困境刺激了盈利不达标和低指引,下跌5%,芯片设备制造商因此下挫。

今日重点关注

为什么英伟达(NVDA)今天上涨超8%?投资者看好其强劲势头

应用材料(AMAT)盘后下跌7%,因为供应链的困境刺激了盈利不达标和低指引

芯片设备制造商在应用材料(AMAT)失利后下挫

恩智浦半导体(NXPI)宣布派息

AMD(AMD)和高通(QCOM)或将成为三星3nm制程首批客户

台积电(TSM)与两家银行签永续贷款,总金额达878亿

联发科针对安卓高端机市场推出新5G芯片

行业热点追踪

苹果通过芯片的突破加速了完全自动驾驶汽车的计划

苹果造车来了,台积电(TSM)会得到成为合作伙伴的召唤吗?

通用汽车计划整合车载芯片,将与七家半导体公司共同开发芯片

格芯(GFS)和福特汽车宣布建立半导体合作关系

市场趋势洞察

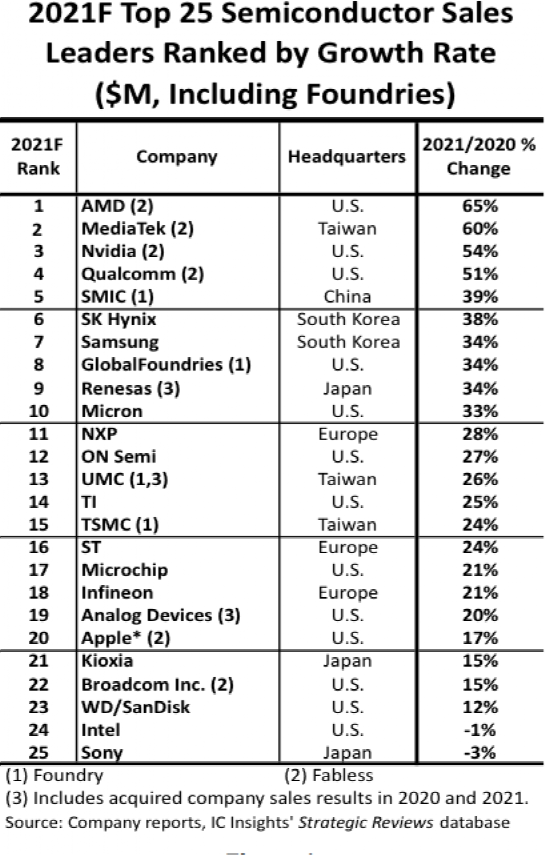

半导体领导者的年收入增长率排名,AMD、联发科、英伟达和高通取得领先地位

【为什么英伟达(NVDA)股价今天上涨超8%?】

英伟达(NASDAQ:NVDA)股价周四大涨超过8%,因为投资者和华尔街分析师在该芯片巨头发布了好于预期的收益报告和展望之后,加大了对这家芯片巨头的支持力度。

周三,英伟达(NVDA)报告了第三季度的收益,不包括一次性项目,每股1.17美元,收入为71亿美元,而分析师预测该公司在截至10月31日的期间内将获得每股1.08美元,收入为68.2亿美元。英伟达也表示,它预计其第四季度收入将达到74.2亿美元,上下浮动2%。

美国银行证券公司的Vivek Arya说,特别是英伟达的数据中心业务正在显示出实力,它在本季度所拿的29.4亿美元的销售额比一年前高出55%就是证明。Arya表示,由于客户采用了该公司的Omniverse虚拟平台和云客户建立了人工智能工作负载,英伟达在2022年的数据中心销售额将增长38%。

Arya说:"英伟达处于一些最大和增长最快的科技市场的前沿,包括云计算、游戏、边缘处理、元数据和先进的汽车。"他对英伟达的股票持有买入评级和每股375美元的目标价。

花旗银行的分析师Atif Malik对Arya关于英伟达数据中心业务的评论表示赞同,他预计数据中心的增长将与该公司第三季度的业绩相一致。马利克补充说,英伟达的软件和Omniverse的机会"一旦全面启动,可以达到数十亿美元的规模"。

马利克指出,英伟达对其未来的产能需求进行了规划,称其在本季度进行了16亿美元的供应预付款,并打算在未来再进行18亿美元的供应预付款。马利克维持他对英伟达股票350美元的目标价和买入评级。

瑞穗证券分析师Vijay Rakesh维持对英伟达的买入评级不变,但将其目标股价从235美元提高到335美元。"Rakesh说:"[英伟达]在其GPU[图形处理单元]路线图和三个关键领域[游戏、数据中心和专业可视化]显示出强大的执行力。我们看到英伟达未来在这些市场上继续保持强劲势头。"

【应用材料(AMAT)盘后下跌7%,因为供应链的困境刺激了盈利不达标和低指引】

应用材料公司(NASDAQ:AMAT)在发布第四财季业绩后下跌了7.2%,该公司的上下线业绩均未达到预期,并对本季度的利润数字作出了令人失望的指导。

销售额增长了31%,达到61.2亿美元——是公司指引的低端,低于分析师的预期,该公司将此归咎于供应链的挑战。但这是今年创纪录的230.6亿美元(增长34%)收入的高潮。

毛利率达到48.1%,高于去年同期的45.4%,营业利润率从27.4%上升到32.9%。

营业收入为20.3亿美元(占净销售额的33.1%)。而净收入(非美国通用会计准则)从去年同期的11.5亿美元上升到17.6亿美元。

然而,该公司指导第一季度的销售额为59.1亿美元-64.1亿美元,低于64.6亿美元的预期。

"随着疫情加速经济的数字化转型,对半导体和设备的需求继续增长,目前,我们的供应链无法跟上。"总裁兼CEO加里·迪克森说。

"我们预计某些硅元件的供应短缺将在短期内持续存在,与我们的供应商和芯片制造商合作管理这些限制是我们的首要任务。"他继续说道。

按部门划分的收入,半导体系统,43.1亿美元(增长40.3%);应用全球服务,13.7亿美元(增长23.8%);显示器和邻近市场,4.17亿美元(下降14%)。

来自运营的现金为11.5亿美元;公司向股东回报17.2亿美元(包括15亿美元的回购和2.16亿美元的股息)。

【芯片设备制造商在应用材料(AMAT)失利后下挫】

应用材料公司(NASDAQ:AMAT)在第四财季未达华尔街目标,且第一财季收入低于预期后,盘后下跌5.3%,半导体设备制造商对其表示同情。

应用材料公司称,"我们的供应链跟不上",以解释销售的失望,尽管该公司在本财年仍以创纪录的230.6亿美元的收入结束。

供应链的担忧显然是今晚半导体投资者关注的焦点。

拉姆研究(LRCX)在应用材料的报告发布后,盘后下跌1.7%,同行科磊(KLAC)下跌1.6%。泰瑞达(TER)下跌1.2%。

【恩智浦半导体(NXPI)宣布派息】

恩智浦半导体(NXPI)宣布每股季度股息为 0.5625 美元,与之前一致。远期收益率1.02%。

1月6日支付;12月15日登记;12月14日除权。

【AMD(AMD)和高通(QCOM)或将成为三星3nm制程首批客户】

根据媒体DIGITIMES报道,AMD和高通或将成为三星3nm芯片制程工艺的首批客户。

DIGITIMES通过业内相关人士获悉,由于台积电和苹果的关系密切,台积电被外界普遍认为会允许苹果优先购买并使用台积电采用最新制程工艺制造的芯片,此举会引发其它厂商及企业的不满,AMD和高通很可能也会因此转向三星,并成为三星3nm芯片制程工艺的首批客户。

【台积电(TSM)与两家银行签永续贷款,总金额达878亿】

晶圆代工龙头台积电与星展银行、渣打银行签下永续连结贷款,总贷款金额约达新台币878亿元。渣打认为,此笔是目前渣打银行全球提供永续绩效连结贷款中规模最大。

【联发科针对安卓高端机市场推出新5G芯片】

联发科周四发布了一款新的5G智能手机芯片,该公司期望该芯片将被用于高价安卓智能手机,目前这一市场由高通(QCOM.US)所主导。

联发科表示,其新的芯片dimension 9000将是世界上首个使用其制造合作伙伴台积电(TSM.US)“N4”芯片制造工艺的芯片。该工艺有助于使芯片更小、更快。联发科表示,这也将是第一款拥有Arm公司强大的新计算核心Cortex X2的智能手机芯片。

高通、三星电子和联发科是世界上仅有的三家生产5G智能手机芯片的公司之一。第四大厂商华为由于美国的制裁被迫退出市场。

华为的退出推动了安卓智能手机制造商争夺华为空出来的市场份额。联发科已经占据了很大部分华为空出来的市场份额,接洽小米、Oppo和Vivo成为其客户,但这些品牌中的多数只在中低端设备上使用联发科芯片,在高端设备上则依赖高通。

联发科首席财务官David Ku表示,9000是一系列芯片中的第一个,这些芯片旨在说服这些客户在其旗舰设备中使用联发科。

联发科去年营收首次达到100亿美元,David Ku预计今年营收将达到170亿美元。David Ku称,4G智能手机芯片有时售价10美元,但5G芯片可以卖到30美元甚至50美元。David Ku指出:“首要驱动因素是,由于4G向5G的过渡,(平均售价)要高得多。”

【苹果通过芯片的突破加速了完全自动驾驶汽车的计划】

苹果公司(AAPL)正在撼动电动汽车领域,彭博社的一份报告显示,该公司已经达到了一个重要的里程碑,为没有方向盘或踏板的自动驾驶汽车开发了一个处理器。

值得注意的是,彭博社提示,苹果汽车芯片是库比蒂诺公司内部开发的最先进组件,其神经处理器可以处理自动驾驶所需的人工智能负载。

目前还不清楚苹果公司是否会很快宣布自动驾驶汽车项目的生产伙伴,但已经确定了在2025年前生产完全自动驾驶汽车的目标。

虽然多年来苹果汽车的头条新闻已经引起了涟漪,但这家科技巨头对完全自动驾驶汽车的关注还是新的。

这种竞争性发展可能会影响电动汽车股票的估值,如特斯拉(TSLA)、菲斯科(FSR)、Rivian Automotive(RIVN)、Lucid Motors(LCID),甚至通用汽车(GM)通过其Cruise资产。Canoo (GOEV)特别引人关注,据说苹果(AAPL)以类似于电动车新贵的方式为其车辆建模。Uber(UBER)和Waymo(GOOG)也是自动驾驶竞赛中的大玩家。

【苹果造车来了,台积电(TSM)会得到成为合作伙伴的召唤吗?】

彭博社报道称,苹果公司(AAPL)重新成为电动汽车领域的话题中心,这家科技巨头的目标是在四年内推出一辆自动驾驶汽车。

苹果公司(NASDAQ:AAPL)在开发主要由神经处理器组成的芯片方面取得的进展,可以处理自动驾驶所需的人工智能,是推动苹果汽车项目再次前进的动力。

之前的报道显示,台积电(TSM)很可能为苹果公司制造自主芯片。该公司还与当代安培科技公司和比亚迪公司(OTCPK:BYDDF)就电池方案进行了讨论。

关于这一举措的普遍共识是,苹果(AAPL)将寻找一个制造伙伴。但是是谁呢?

Wedbush Securities认为,苹果(AAPL)很可能在明年宣布一项战略合作,为进入自动驾驶汽车领域奠定必要的基础。分析师Dan Ives在他的更新中提到现代汽车(OTCPK:HYMTF)、特斯拉(TSLA)、通用汽车(GM)、福特汽车(F)和大众汽车(OTCPK:VLKAF)是潜在的合作伙伴,同时指出合作可能包括小鹏(XPEV)或蔚来(NIO)。其他在华尔街被称为AAPL潜在合作伙伴的公司包括麦格纳国际(MGA)、Stellantis(STLA)和富士康(OTC:FXCOF)。

苹果自动驾驶汽车的消息使许多汽车股的股价在已经处于负值区域后略微下跌。

【通用汽车计划整合车载芯片,将与七家半导体公司共同开发芯片】

通用汽车公司(NYSE:GM)正在寻找更接近国内的方法,以应对已经持续了一年的供应链问题,该问题已经影响到汽车中使用的半导体的供应。

周四在巴克莱投资会议上,通用汽车公司总裁Mark Reuss表示,该底特律汽车公司正在寻求在北美制造的芯片设计,以此来确保更多、更好地获得微控制器和其他汽车芯片组。

据路透社报道,Reuss表示,通用汽车将与供应商伙伴高通(QCOM)、意法半导体(STM)、瑞萨(OTCPK:RNECF)、恩智浦(NXPI)、安森美(ON)、英飞凌和台积电(TSM)合作开发三种新的微控制器设计,将使未来通用(GM)汽车使用的芯片数量减少95%。

Reuss说,通用汽车(GM)在微控制器方面的大部分投资"将流向美国和加拿大",该公司认为其对半导体的需求"在新的几年里会增加一倍以上"。

其他几家芯片制造商,包括英特尔(INTC)和英伟达(NVDA)已经将汽车行业作为未来增长的主要目标。

【格芯(GFS)和福特汽车宣布建立半导体合作关系】

福特汽车公司(F)和GlobalFoundries(GFS)宣布开展战略合作,旨在推动美国境内的半导体制造和技术发展。

两家公司已经签署了一份不具约束力的协议,为GlobalFoundries(GFS)打开了大门,为福特目前的汽车阵容创造进一步的半导体供应,并进行联合研究和开发,以满足对功能丰富的芯片不断增长的需求,支持汽车行业。新的芯片可能包括用于ADAS、电池管理系统和车内网络的解决方案。

两家公司计划广泛探索扩大半导体制造机会,以支持汽车行业。这项战略合作不涉及彼此之间的任何交叉所有权。

【半导体领导者的年收入增长率排名,AMD、联发科、英伟达和高通取得领先地位】

麦克林报告的11 月更新中包括IC Insights对按销售增长率排名的前25家半导体供应商的预测排名。人工智能、机器学习、5G 基础设施的大幅增长为今年 AMD、联发科、英伟达和高通的销售增长提供了强劲动力,而英特尔下降。

由于疫情引起的习惯改变以及随后的经济在2021年反弹,预计今年半导体市场将增长23%。半导体单位出货量强劲增长20%,加上3%总半导体平均销售价格(ASP)正在推动这一增长。23%的增长将是自2010年以来全球半导体市场的最大涨幅。

以 AMD、联发科、英伟达和高通为首的绝大多数半导体公司今年都在强劲的市场增长浪潮中乘风破浪。这四家无晶圆厂公司在为人工智能和机器学习应用程序以及5G智能手机和基础设施系统提供领先IC解决方案的竞争中取得领先地位。

数据显示,AMD今年有望以65%的销售额增长位居榜首。该公司一直在全力以赴,并在许多领域取得了市场份额的增长,尤其是在数据中心服务器中使用的处理器方面,它已成为这个蓬勃发展的市场中的领先供应商。此外,AMD 还为消费者PC和游戏机的大众市场提供服务。

IC Insights认为,无晶圆厂联发科今年有望实现60%的收入增长。联发科的芯片可用于一些最大品牌的智能手机、电视和语音助手,以及Chromebook、健身设备、Wi-Fi路由器和许多其他系统。联发科通过在其芯片中为这些应用提供基于4nm的5G技术,确立了自己的领先地位。整个2021年,联发科增加了网络IC的产量,以满足强劲的市场需求,并帮助抵消2021年第4季度移动SoC销量下降的影响。

英伟达预计2021年的收入将增长54%。英伟达是图形处理单元或GPU的先驱,它使视频游戏更加逼真。从那时起,该公司已扩展到用于超级计算机、数据中心、药物开发、天气和长期气候变化预测以及无人驾驶汽车的人工智能芯片。同时其芯片也广泛用于比特币挖矿应用。2021年第四季度,其处理器再次出现新的增长动力——元宇宙,一种沉浸式的下一代互联网平台。

高通是最大的智能手机芯片制造商。IC Insights 预测其2021年IC销售额将增长 51%。尽管高通是全球领先的智能手机 IC 供应商,但它正在努力减少对智能手机的依赖,并转向汽车、无线家庭宽带和工业应用领域的更高增长机会。在这些新市场增长的推动下,高通在其最近的季度收益展望中给出了未来几年的乐观销售预测。

预计这四大成长型公司的销售额将从2020年的548亿美元增加到2021年的854亿美元,增长56%。这四家公司今年预计的合并销售额将增长 306 亿美元,占今年全球IC市场总销售额974亿美元的31%。此外,预计为无晶圆厂公司生产IC的主要代工厂(台积电、联电、格芯和中芯国际)今年也将录得强劲的销售增长。

然而,令人惊讶的是,在全球半导体销售额预计将增长23%的一年中,全球第二大半导体供应商英特尔的半导体收入预计将下降 1%。