【新工业洞察】是美股研究社旗下的公众号,在这里,你可以找到“新基建”大背景下众多有价值的标的,前瞻性的解析视角,抓住新工业的潜力股。欢迎大家关注!

目前的估值很高,

可能不会给PANW带来很大的上涨空间。

作者 | Gary Alexander

翻译 | 美股研究社

摘要

得益于强劲的营收和业绩,Palo Alto Networks的股价今年飙升了50%。

在过去的几个季度里,该公司成功地加快了顶级指标的速度,从而推动了人们的热情。

与此同时,长期的云计算趋势有利于Palo Alto Networks的新对手,如Zscaler。

公允估值为约8倍的远期收入,年收入增长约20%的股票属于主要“遗留”类别。

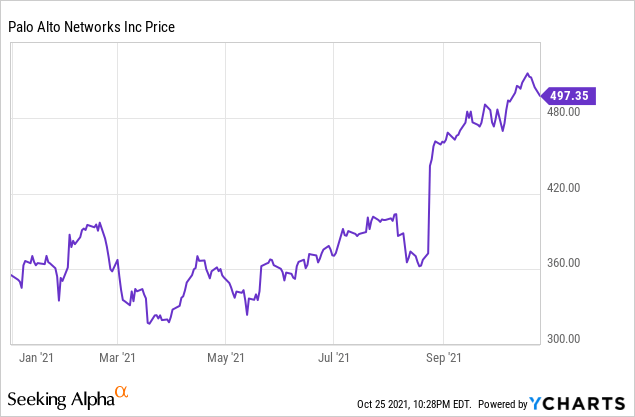

如今,Palo Alto Networks(PANW)也向我们表明,不仅仅是新的和引人注目的技术能够在股票市场中产生收益。Palo Alto Networks现在是一家成立近20年的公司,以内部防火墙闻名,今年在股价表现上击败了大多数云同行,截至撰写本文时,该公司的股价在2021年迄今上涨了50%以上。

来源:YCharts

这只股票的多头和空头的平衡论点

就我个人而言,我保留对Palo Alto Networks的中立观点。大体上来说,Palo Alto Networks今年的基本面胜利与其股价的大幅上涨相匹配。以目前的价格来看,我认为Palo Alto Networks是正反两方面驱动因素的混合体。

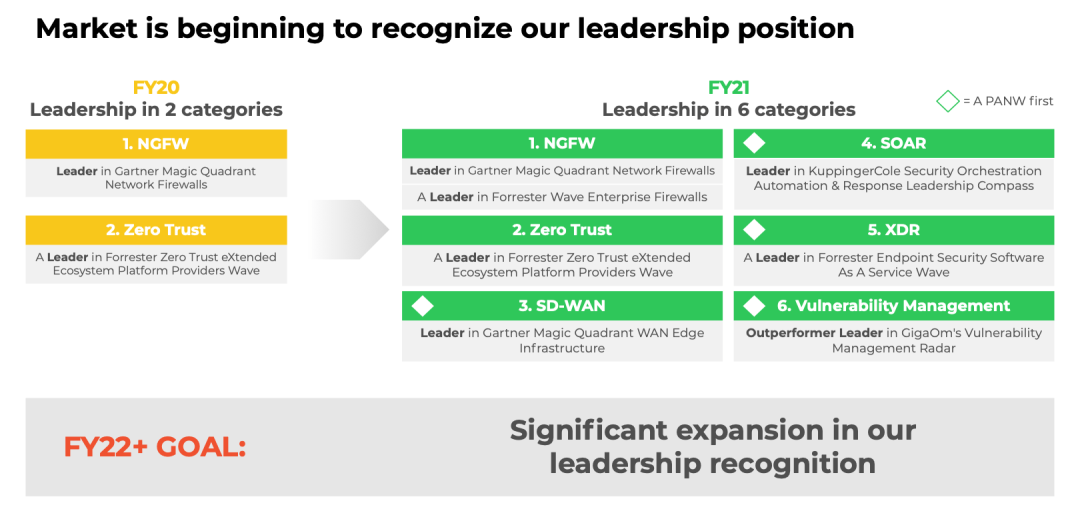

从正面开始:Palo Alto Networks受到青睐的第一个定性因素是,该公司在调整和增加产品组合以保持增长方面做得非常好。

下图有助于说明Palo Alto Networks如何在广阔的网络安全领域扩大影响力。当然,它仍然被认为是防火墙的“同类最佳”供应商(Palo Alto Networks将此称为NGFW,或“下一代防火墙”-简单地说,是网络点之间的中间安全屏障,有助于控制流量和防止不必要的数据泄漏)。然而,如下图所示,Palo Alto Networks还增加了新功能,如XDR(“扩展检测和响应”)。

图1.Palo Alto Networks类别扩展

来源:Palo Alto Networks第四季度股东介绍

其次,增长非常好。在疫情后时期,公司一直在认真审视他们的IT堆栈,Palo Alto Networks的结果显示了这些好处。我们将在下一节中更详细地讨论,但Palo Alto Networks在过去几个季度中成功实现了加速增长,这对于Palo Alto这样规模的公司来说是罕见的,年收入超过50亿美元。

第三,Palo Alto Networks利润丰厚:因此,即使该公司的增长确实放缓了,它的业务本身也有相当可靠的现金流生成器。

然而,与此同时,像Zscaler(ZS)这样相互竞争的网络安全供应商的增长速度也快得多。在最近一个季度,Zscaler的年增长率接近60%。像Zscaler这样的云优先供应商正在获得市场份额,因为这是应用和数据消费的趋势。我们越来越多地登录像Workday (WDAY)和Salesforce (CRM)这样的网络应用来完成日常工作任务。随着时间的推移,这使得像Palo Alto Networks这样的内部防火墙变得不那么重要,而像Zscaler这样基于云和互联网的安全措施继续得到加强。

我还认为估值是Palo Alto Networks股票大幅上涨的主要阻碍因素。以目前接近497美元的股价计算,Palo Alto Networks的市值为484.8亿美元。在我们从该公司最近的资产负债表上扣除37.9亿美元现金和16.7亿美元债务后,其最终企业价值为463.6亿美元。

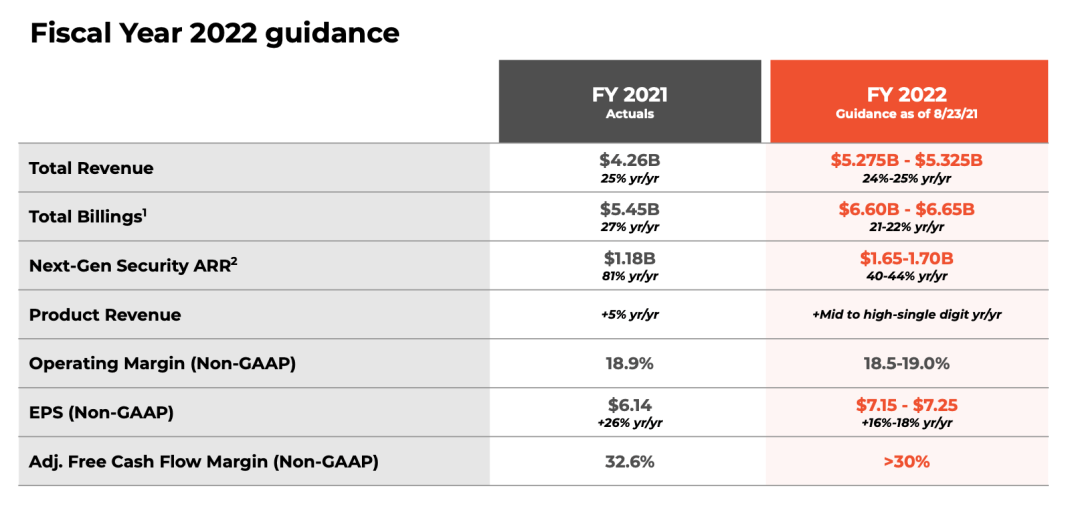

除了Palo Alto Networks最近的第四季度财报外,该公司还发布了2022财年的指引,对该公司来说,这代表着截至2022年7月的一年。请看下面的指引:

图2.Palo Alto Networks 2022财年指引

来源:Palo Alto Networks第四季度股东介绍

根据52.75-53.25亿美元的收入(24-25%的年增长率),预计Palo Alto Networks的FCF(自由现金流)利润率将高于30%;如果我们假设去年约33%的利润率保持不变,该公司将产生17.3亿美元的自由现金流,而该收入范围的中值为53亿美元。

综合来看,Palo Alto Networks的估值倍数为:

8.7 x EV / FY22收入

26.8 x EV / FY22 FCF

60.9x市盈率,而预估每股收益区间7.15- 7.25美元的中间点为7.20美元

我认为,这些倍数充其量只是“估值合理”,因此,如果大盘真的掉头向下,Palo Alto Networks可能会放弃部分涨幅。

这里的底线:在我看来,最好的举措仍然是在这里保持观望。

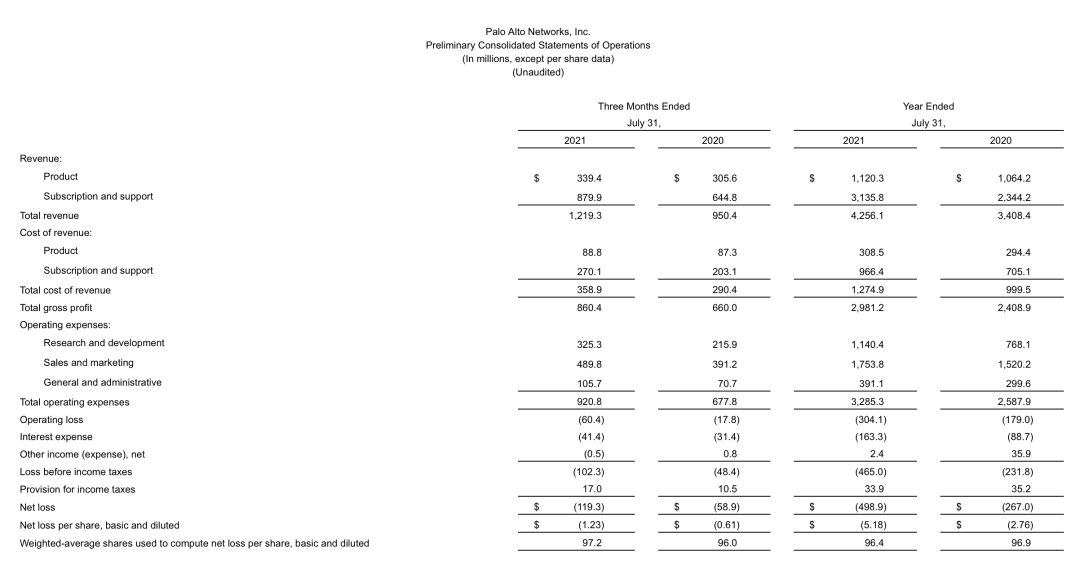

Q4业绩

现在让我们更详细地了解一下Palo Alto Networks最近的第四季度业绩。

图3.Palo Alto Networks第四季度业绩

来源:Palo Alto Networks第四季度股东介绍

Palo Alto Networks第四季度营收同比增长28%,达到12.2亿美元,以5个百分点的优势大幅超过华尔街预期的11.7亿美元(同比增长23%)。

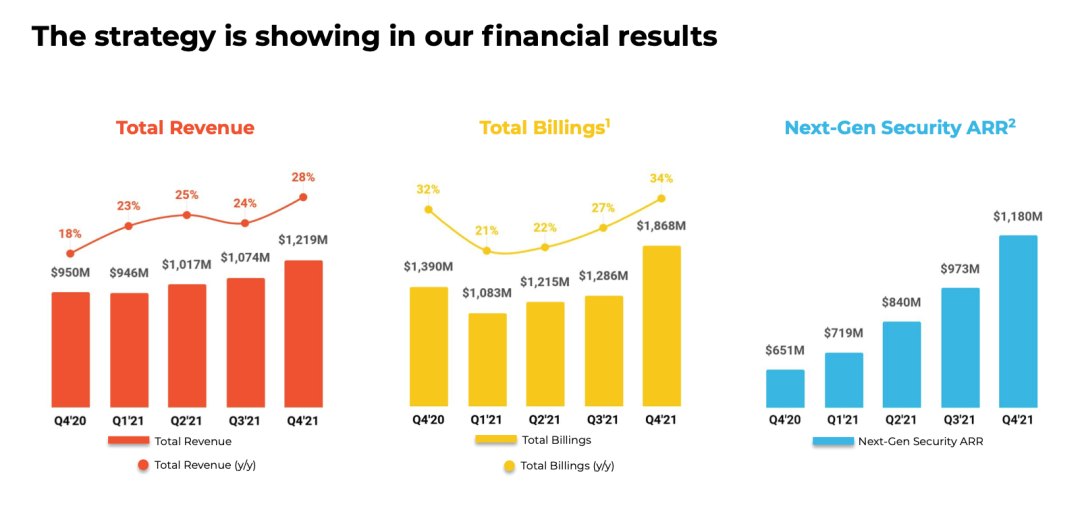

下图显示了更积极的趋势:在第四季度,Palo Alto Networks的收入增长实际上加快了4个百分点,而Q2的年增长率为24%。账单业务也是如此,它的业绩甚至更好,账单业务的年增长率加快到34%,比前一季度强7个百分点。账单收入盈余(以美元和百分比计算)表明,短期内收入减速不太可能发生。

图4.Palo Alto Networks的增长趋势

来源:Palo Alto Networks第四季度股东介绍

当然,这里也有一些简单的比较,因为去年第四季度是疫情最糟糕的一个季度,尽管去年对Palo Alto Networks的影响相当轻微(从2020财年第三季度到第四季度,该公司的增长减速了两个百分点)。

同样令人振奋的是,Palo Alto Networks本季度将“下一代安全”年度经常性收入(ARR)提高了近2倍。该公司不仅在建立订阅收入基础,还从非旗舰/防火墙类别中获得更多收入,这对其未来的持久性大有希望。

根据首席执行官Nikesh Arora在第四季度财报电话会议上事先准备好的评论,以下是他对公司产品创新及其在市场上的反响的一些有益的轶事评论:

“许多网络安全公司一直在努力保持相关性,我们今年已经从13个主要版本增加到29个,在3年内将产品发布能力提高了两倍。这还不是全部,随着今年的发展,我们将看到更多的创新出现,我们将在分析师日告诉您更多信息。行业也在验证快速的创新速度。

在21财年,我们获得了6项不同的荣誉,以证明我们现在是6个不同类别的领导者。我们的愿望是在今年扩大这一类别的领先地位,并有望在今年年底达到两位数。因此,我们的创新步伐是活跃的,而且还在继续。分为三个不同的平台支柱,即我们的网络驱动支柱,由SASE和虚拟防火墙驱动。我知道在疫情会议开始时有一个巨大的争论,比如在家工作的趋势会持续多久。我能告诉你的是,这远没有结束,因为这将成为常态。混合工作即将成为常态,SASE将引领这一转变。"

Palo Alto Networks也设法提高了盈利能力。2021财年全年,该公司预计营业利润率为18.9%,比上一年的17.6%高出130个基点。在利润增长的背后,是销售和营销支出占收入的百分比以及一般企业管理费用的减少,部分被过去一年推动公司所有产品开发的R&D支出占收入的两个百分点所抵消。

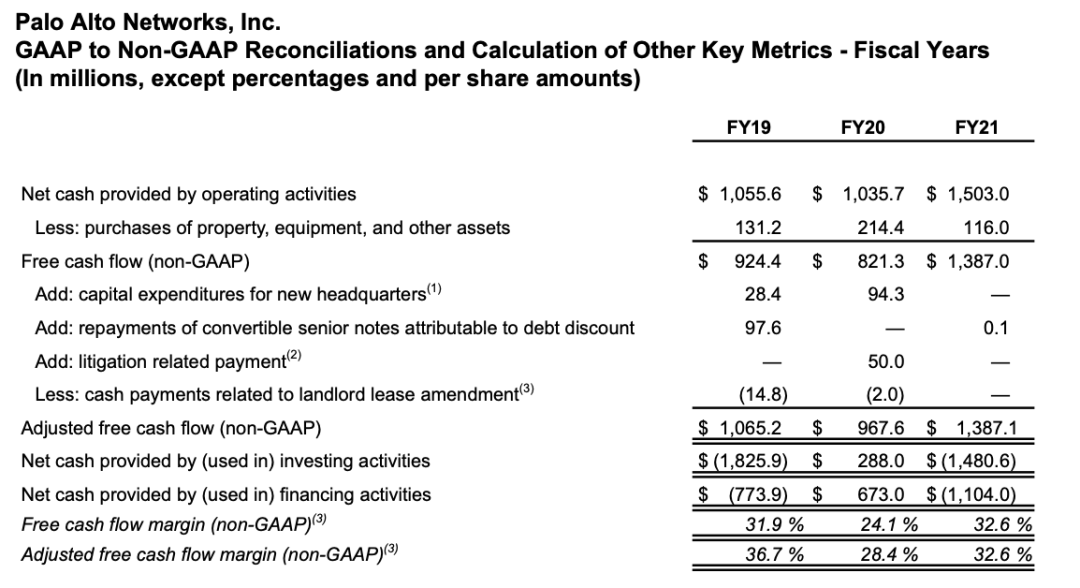

该公司还设法在整个21财年以每年43%的速度大幅增长调整后自由现金流(前几年对一次性流出进行了追加),调整后自由现金流利润率从前一年的28.4%上升至32.6%;

图5.FCF Palo Alto Networks

来源:Palo Alto Networks第四季度股东介绍

关键要点

Palo Alto Networks目前无疑正乘风破浪,但展望未来,我确实认为,继续专注于Zscaler等基于云的安全平台,加上目前的估值很高,不会给Palo Alto Networks带来很大的上涨空间。