【松果财经】是美股研究社旗下的公众号,挖掘商业价值,提供深度且全面的财经热点解读,抓住更多投资机会。欢迎大家关注!

以目前的估值来看,

家得宝可能不是一个好的投资。

作者 | Harrison Schwartz

翻译 | 美股研究社

摘要

零售商家得宝和劳氏去年获益匪浅,因为个人储蓄和空闲时间的激增导致了家庭装修支出增多。

正如谷歌趋势量数据、消费者信心下降和房屋销售恶化所表明的那样,这种繁荣可能正在变成萧条。

由于运费和燃料成本上升,家得宝第三季度的收益可能显示,毛利率和现金流利润率持续下降。

虽然从历史上看,家得宝(HD)和劳氏(LOW)都很昂贵,但家得宝似乎是最被高估的。

l如果该公司需要新的融资,家得宝的负账面价值和低营运资金可能成为一个问题。

在去年的封锁期间,最有趣的经济事件之一是个人储蓄的大规模飙升。平均而言,人们的储蓄占其收入的约30%,而在常规时期则小于10%。像许多措施一样,储蓄率目前恢复到了正常水平(7.5%),因为个人增加了对那些他们去年不能参加的事情或活动的支出。此外,今年大多数商品的消费价格已经上涨,导致许多人的自由现金减少。

去年储蓄的激增(以及空闲时间的增加)导致许多人在家庭装修项目上投入更多的时间和金钱。事实上,美国人去年在家庭装修项目上花费了近1.3万美元,而2019年期间则花费了约9千美元。这对家得宝(HD)等家装零售商来说是非常有利的,自2019年底以来,家得宝上涨了68%,而劳氏(LOW)的增长更是达到了96%。更有甚者,这两家公司的销售额都上升了30-40%。

到目前为止,这些公司是少数从环境转变中大幅受益的公司。然而,许多帮助这些公司的因素现在可能开始对它们作出反应。人们储蓄的钱要少得多,并且正在与更高的生活成本作斗争。在过去的一年里,消费者信心大幅下降,而家庭装修材料(如木材和金属)的成本普遍飙升。事实上,这两家公司最近都被Loop Capital下调了评级,原因是供应链风险越来越大,明年加息的可能性越来越大。

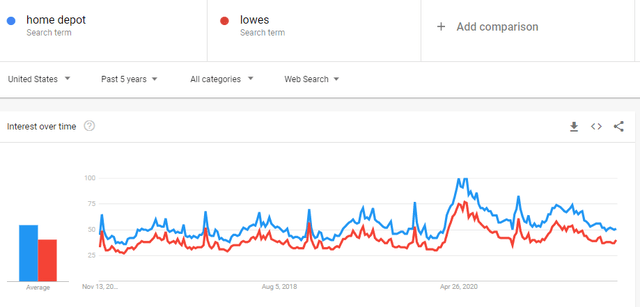

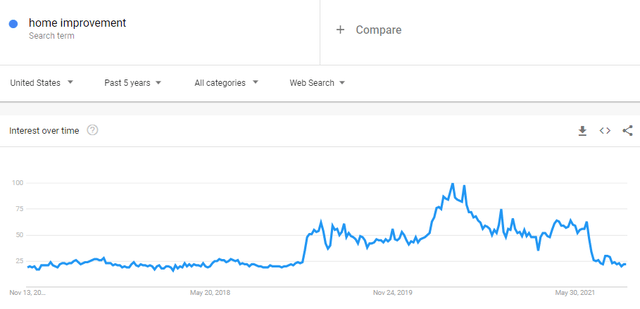

尽管销售额增加,但家得宝一直在与成本上升作斗争,这从其毛利率下降可以看出。10月份,生产者价格指数的增长速度继续高于消费者价格,这表明几乎所有的零售商都在努力将上涨的成本转嫁给消费者。即使如此,在过去的几个月里,家装需求的前瞻性指标还是大幅下降。这在谷歌趋势的"家得宝"、"Lowes "和"家庭装修"的搜索量数据中很明显。

显然,对家装项目的兴趣高峰已经急剧减弱。现在甚至可能低于2019年的水平。随着Zillow(ZG)关闭其房屋翻修部门,以及新房销售和建筑许可下挫,趋势发生了转变。因此,我们有理由相信,家得宝和劳氏可能会经历销售的下降,鉴于能源成本的持续增加,也可能伴随着利润率的再次下降。这可能会导致HD和LOW的调整,但家得宝的估值更高,所以我认为它可能有更大的下行风险——也使其成为更好的分析对象。

为令人失望的收益做准备

大多数分析师对家得宝第三季度和第四季度的盈利前景保持乐观。目前的估计是,第三季度预计为3.34美元(同比增长5%),第四季度为2.84美元(同比增长3.6%),年底总EPS为14.58美元(同比增长21.5%)。销售额和每股收益的增长预计在本季度及以后会有所缓和,但尽管房屋开发支出的指标有所下降,也没有估计会下降。此外,我认为市场低估了投入成本上升(供应链问题)的影响,家得宝的前首席执行官认为这正成为国家紧急情况。

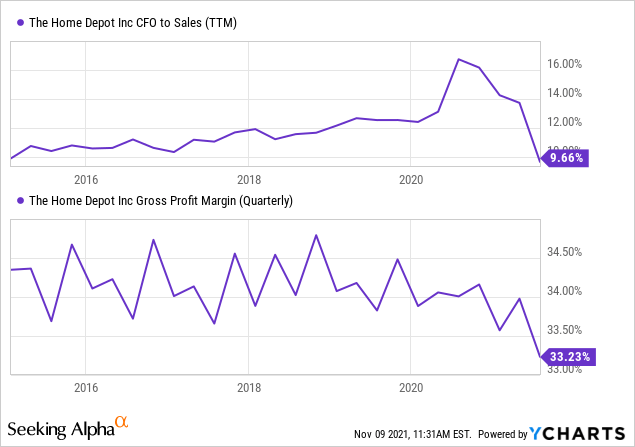

家得宝上个季度的整体利润率很稳定,但其现金流与销售额之比从约14%大幅下降到9.6%。自2020年初以来,该公司的毛利率也在加速下滑。

这些趋势在劳氏公司得到了反映,这表明生产者价格的系统性上涨对建筑零售商的盈利能力产生了负面影响。家得宝毛利率的加速下降清楚地表明,该公司无法将生产者价格的上涨转嫁给消费者,这是大多数零售商的一个系统性问题。目前,该公司对这一问题总体上保持沉默,但在第二季度电话会议上确实提到,其毛利率下降的一个重要原因是运输成本上升。自7月以来,能源成本已经上升,因此这一问题很可能也会对其第三季度的利润率产生负面影响。

家得宝在第二季度也出现了人流量下降的情况,尽管其盈利超出预期。自7月以来,消费者信心和谷歌趋势中"家得宝"和"家庭装修"的搜索量也有所下降。这种趋势可能部分是由于季节性影响,但这也是其第三季度客流量将低于预期的一个迹象。总的来说,自2019年以来,家装支出的繁荣似乎更有可能遭遇下降。成本上升,储蓄下降,空闲时间减少,将限制需求,而运费和商品成本上升,增加家得宝的供应限制。在我看来,这可能会导致第三季度和第四季度的盈利弱于预期。即使第三季度表现强劲,由于这些趋势,我怀疑它将持续到2022年。

家得宝估值过高

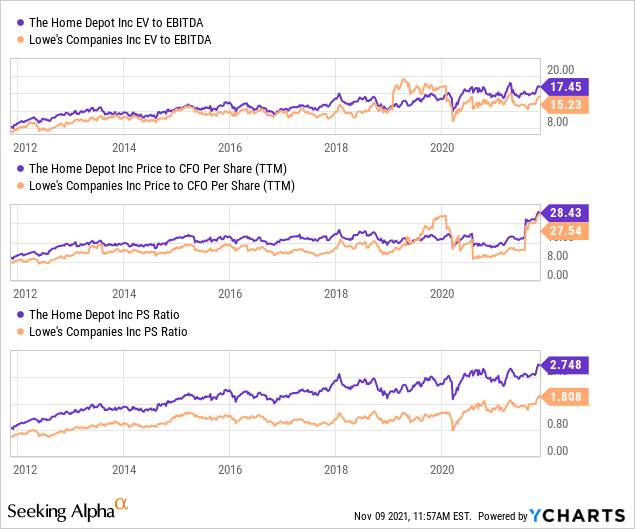

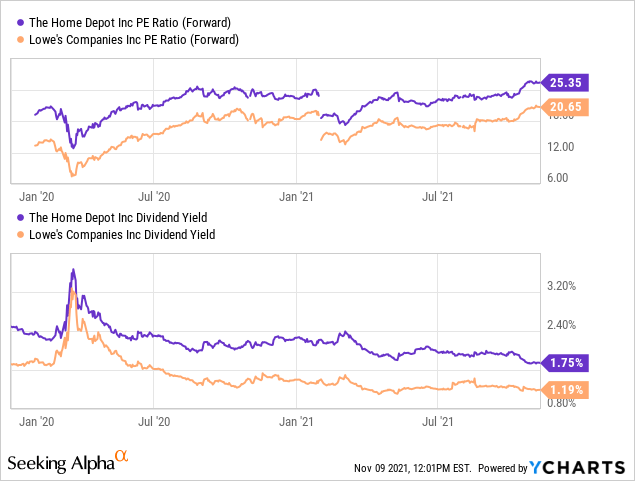

家得宝目前的远期"市盈率"为25倍,收益率为1.8%。这可以与劳氏相比较,后者自2019年以来有卓越的增长,其远期"市盈率"为20倍,但收益率较低,为1.36%。虽然家得宝总体上比劳氏更贵,但两只股票的估值都处于高位。

看一下"EV/EBITDA",我们可以看到,HD的估值几乎是十年前的2倍。两家公司的价格与销售额之比也是如此。它们的价格对现金流的比率也很高,主要是由于上个季度现金流利润率的大幅下降。从长期角度来看,很明显,投资者对这两家公司在未来几年的大幅增长进行了定价。这一前景与分析师的预期相吻合。也就是说,我认为分析师和投资者目前没有考虑到国际货运成本上升带来的影响,以及美国和外国对房屋装修项目需求下降的可能性(部分原因是价格上涨和个人储蓄率下降)。

此外,我们可以看到,家得宝和劳氏都是以2020年初以来最高的远期市盈率指标和最低的股息收益率交易。

这表明投资者和分析师对这些公司的股息和收益增长能力是最积极的。值得注意的是,家得宝的派息率为44%,而劳氏的派息率为25%,这意味着根据他们今天的收益,劳氏可以增加的股息远远超过家得宝。总的来说,无论是从历史角度还是与其主要竞争对手劳氏相比,家得宝的价值似乎都有点被高估了。

虽然该公司有360亿美元的债务,但我认为其杠杆率并不高,因为我不认为该公司的现金流会下降太多。不过,该公司只有约16亿美元的营运资金,是多年来最低的流动资金水平之一。在成本高于预期的情况下,该公司可能需要筹集更多现金。值得一提的是,该公司的账面价值为负数,因为它的所有空间基本上都是租来的,并追求大规模回购。由于有形资产极少,该公司比十年前拥有更多的有形资产时略显不安全。

总结

总的来说,我认为在今天的市场上,以目前的估值,家得宝并不是一个好的投资。虽然投资者和分析师对该公司的看法基本上从未像今天这样热烈,但我认为它的财富浪潮已经向相反的方向转变了。消费者家庭装修支出的潜在逆转,以及运营和投入成本的持续增加。这种趋势可能是销售和利润率的综合下降,有可能在未来损害HD的股息。

在这一点上,HD和LOW似乎都不是一个很好的做空机会。虽然HD似乎被高估了,但该公司有基本面的定位。不过,如果HD的第三季度财报显示销售额大幅下降或成本上升,我可能会做空该股。在那之前,我看跌HD,并认为投资者在目前的高价位上获利可能是明智的。