理由一:业务

微信

微信为腾讯带来了巨额的增值服务收入。这些服务包括即时通讯、视频游戏等。2020财年,微信的增值业务收入为2642亿元人民币(合413亿美元),占到了腾讯总收入的54.8%,而且微信的广告业务(尤其是朋友圈广告)也为腾讯贡献了17%的收入。无论如何,微信对腾讯来说是一个重要的现金流机器,为腾讯提供了大量的现金流,可以让腾讯再投资于其运营部门和在其他领域投资。这样的模式类似于伯克希尔哈撒韦,Constellation

Software 在做的事。所以,我们认为微信之于腾讯,就像GEICO(美国最牛的,世界第四大汽车保险公司)之于伯克希尔哈撒韦公司一样。

腾讯云

对于腾讯的整体业务来说,腾讯云的规模还相对较小,因为根据腾讯的年报,它被“隐藏”在金融科技和商业服务之下。金融科技和商业服务的营收占到了腾讯总营收的27%,所以我们可以很容易的得出结论,腾讯云目前对腾讯整体营收的贡献很小。然而,根据腾讯的2020年年度报告,腾讯云是金融科技和商业服务板块中增长最快的业务。

根据Gartner的数据,到2026年,云计算支出将占到企业在IT方面支出的45%(截至2021年为17%)。

看看AWS对亚马逊整体收入的贡献就知道了,在2020财年,AWS为亚马逊贡献了11.8%的收入,占到了亚马逊总营收的59.1%。这就是云计算业务高利润率带来的效果。

与亚马逊类似,我们预计腾讯将受益于云计算业务不断增长的机会(到2026年,云计算的潜在市场规模将达到9470亿美元)。腾讯云虽然目前增长很缓慢,但在未来肯定会成为腾讯整体收入增长的一大动力。

理由二:股权和游戏投资组合

如上所述,腾讯的各项业务虽然产生了大量的现金流,但可以用到再投资到业务中的现金毕竟是有限的。出于这个原因,腾讯多年来一直在大量的投资上市公司和私营公司的股权。

如果你是腾讯的股东,就相当于间接投资了特斯拉、Sea Limited、京东、蔚来、Snapchat、动视暴雪、Epic Games等公司。

如果你对游戏感兴趣,你可能会知道Discord,这是一家全球领先的即时通讯和数字游戏发行平台(没错,腾讯就持有该公司的股份)。在腾讯投资后,Discord的估值已经达到了150亿美元(此前,微软在2021年还打算以120亿美元的价格收购Discord,不过被Discord拒绝了)。

Discord目前有超过1.5亿的月活跃用户,而且我们相信Discord有可能在未来几年成为最热门的IPO之一。到时候腾讯也会赚一大笔钱。

而且现在腾讯手里还有很多游戏组合,比如英雄联盟,使命召唤,堡垒之夜等。

通过拥有这些世界上最好的、最赚钱的游戏,猛兽财经相信腾讯一定能抓住元宇宙带来的不断增长的市场机遇,并且有实力和那帮顶级公司在元宇宙领域干一下。

理由三:大股东和管理层

马化腾在公众场合给人的感觉虽然看着蔫不拉几的,很低调,但其实这位喜欢赚小朋友钱的中年男子是一位非常有远见的领导者。

因为在他的上市公司任期内,以马化腾为首的管理层在2004年把1万美元的投资成功的变成了590万美元(包括从历史高点缩水40%)。换句话说,它已经接近600倍了,很少有管理团队能有这样的记录。这都快赶上巴菲特了。

马化腾虽然持有大量的腾讯股份(约9.7%),但Prosus 才是腾讯背后最大的股东和最终受益人(28.9%)。

理由四:股价波动

之前因为监管政策的变化导致很多中概股的股价大幅下跌,腾讯的股价也不例外。该股于2021年8月19日跌至52周低点,收盘报421.2港元。尽管监管部门在后来出台了一系列新的更严格的游戏行业监管规定,但腾讯的股价在接下来的几周还是承受着压力。

随后腾讯的股价达到了45%的最大跌幅,这是其整个交易历史上的第三大跌幅。接下来让我们看看腾讯的股价在严重下跌后发生了什么。

据猛兽财经统计,腾讯股价跌的最严重的时候是在2008年的全球金融危机期间,尤其是雷曼兄弟倒闭之后。然而,腾讯的股价尽管在2009年1月之前一直是横盘交易,但这之后该股大幅反弹,并在短短12年时间里就达到了超过100倍的涨幅。

理由5:估值

与上述情况一致,腾讯目前还没有显示出任何疲软的迹象。自调整开始以来,腾讯已经发布了2次财报,业绩也一直很稳健。营收同比增长了20.4%,与之前的同期相比虽然有所放缓。但我们认为这是将销售增长与2020年进行比较的一个原因,因为2020年对游戏行业来说是非凡的一年,以及世界各地因为疫情实施了多次封锁。

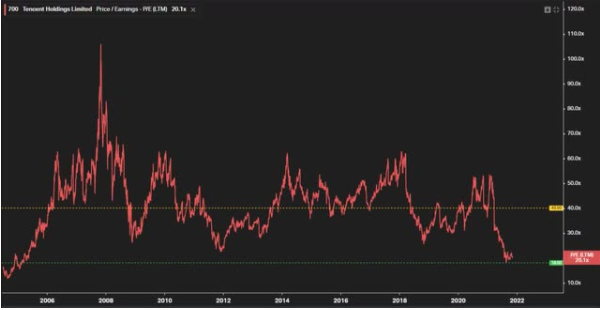

因此,腾讯的估值大幅下降。与2008年的那次金融危机大跌类似,市盈率也达到了2005年以来从未见过的水平。

为了计算腾讯的估值,我们通过以下假设使用了一个简单的估值方法:

(1)净收益CAGR为15%(与历史收益增长一致),到2026年达到4597.2亿港元。

(2)100%的倍数扩张,市盈率回升至40倍(远低于历史高点,见上图)。

(3)流通股增加10%(为了额外的安全边际)

因此,经过计算我们得出腾讯的股价在5年后将会达到1750港元左右,如果到2026年达到这个价格,那么涨幅为274%,收益率为30%。考虑到这一切,我们强烈的看好腾讯,并认为腾讯是一个值得长期投资的股票。

风险

腾讯面临的一些潜在风险如下:

(1)中国游戏产业更严厉的监管政策,

虽然这些政策是为了保护未成年人,但是这些政策肯定会给腾讯的股价带来影响。

(2)美元兑港元脱钩

我们认为这种情况不太可能发生,但我们相信很多人肯定都记得2015年瑞士央行决定放弃盯住欧元时,欧元兑瑞郎所发生的事情。虽然目前还不清楚如果美元兑港元脱钩后会发生什么,但我们确实认为这肯定会增加所有以港元计价的资产的波动性,以及整体上的短期股价压力。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。我们像猛兽一样关注着全球美股、港股等股票市场,并且为投资人和上市公司、金融机构提供专业的财经资讯、金融圈社交、品牌营销、财经公关、线上线下活动、海外营销等服务。猛兽财经旗下还运营着一款基于地理位置的陌生人金融社交平台:金钱世界社区。