下载链接:

白牌网络及交换机白皮书汇总

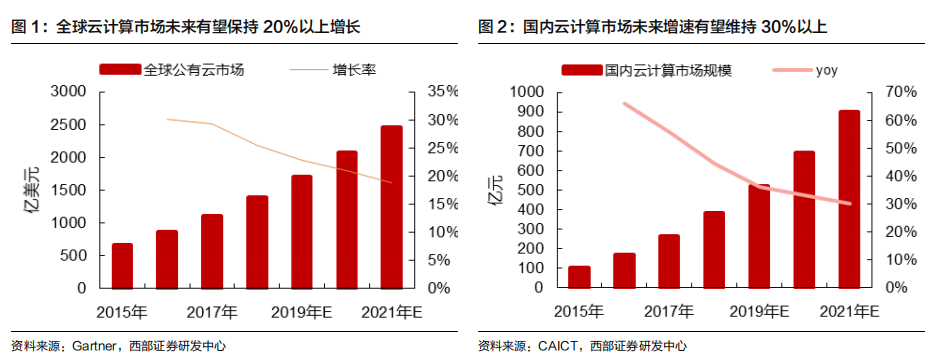

云计算是一种按使用量付费的模式,通过互联网按需、便捷、快速提供计算能力、数据库存储、应用程序和其他 IT 资源,依赖资源的共享达成规模经济,只需投入少量管理工作,或与服务供应商很少进行交互。

数据中心是云计算的核心基础设施,其中放置了各类 IT、网络设备,为了支撑大规模客户访问和使用,与传统的数据中心相比,云数据中心在计算、网络等各方面发生了变化。

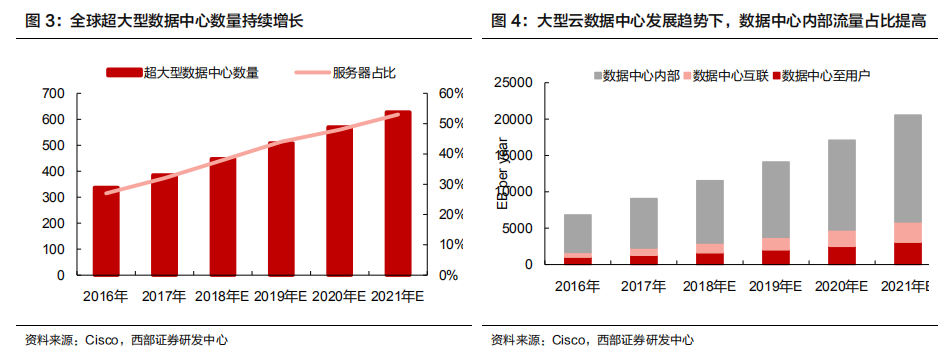

计算资源方面,云计算需要超大的服务器规模,将数个甚至数十个传统规模数据中心集中整合,进行集中化数据备份、计算和管理,才能实现云业务所需的计算能力。Google 早在 2006 年底就建造了能容纳超过 46 万台服务器的分布式数据中心。根据 Cisco 数据,到 2021 年全球将有 628 个超大规模数据中心,届时超大型数据中心部署的服务器数量将占到 53%的比重。

网络方面,随着互联网用户数量的急剧增长,支撑业务高速发展的能力成为设计发展网络基础设施的核心理念,同时还要保证网络架构足够精简,易于管理。当前的主流云计算提供商都积极探索面向云数据中心网络的创新技术以提高云计算的服务质量。

软件定义网络 SDN 开始兴起,SDN 利用 OpenFlow 协议将路由器的控制平面(control plane)从数据平面(data plane)中分离,改以软件方式实现。网络管理员在不变动硬件设备的前提下,以中央控制方式用程序重新规划网络,为控制网络流量提供了新方案,也为核心网络和应用创新提供了良好平台。

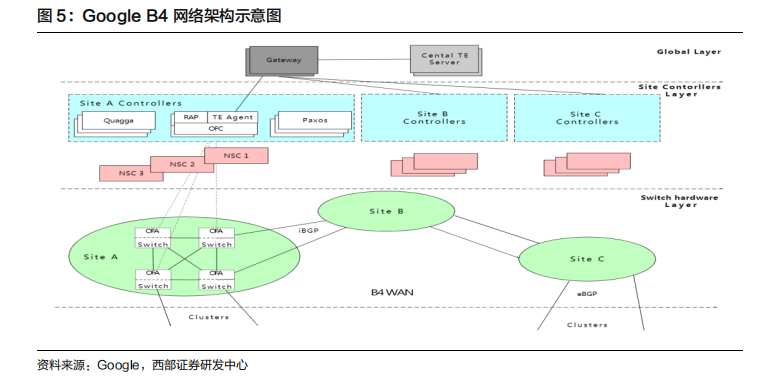

Google 的 B4 网络是第一个基于 SDN 架构的 WAN 网络部署案例,B4 的 SDN 架构分为交换机硬件层(switch hardware layer)、站点控制层(site controller layer)和全局控制层(global layer)三大部分,使其 WAN 的链路层利用率从 30%~40%提升到 90%以上,效果显著。

从产业链上下游角度看,云计算上游主要是包括芯片、内存等核心芯片,中游则是各类服务器、交换机、存储、安全等设备,云计算互联网公司是各类设备的主要采购方,基于其云计算平台为各类客户提供各类 IT 服务。近年来云计算、互联网公司资本开支持续加大,主要投向其数据中心基础设施建设,其采购成为全球服务器、交换机等设备需求增长的主要驱动力。

上游芯片厂商、BMC 厂商的动态经营数据进一步确认行业转好信号。国内市场方面,云计算发展相对滞后,BAT 总开支规模相比海外同行尚小,但增长迅速。

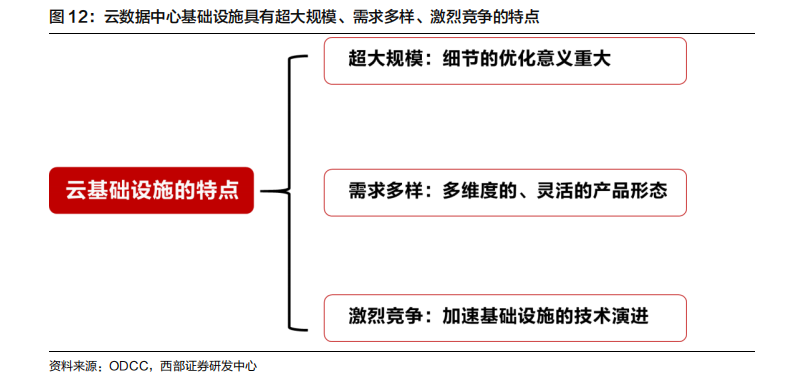

超大规模下的成本追求:数据中心建设运营的整体成本(TCO)分为固定资本开支 CAPEX 和营运开支 OPEX。其中,CAPEX 是指前期必要的投资建设及一定期限后的再投资,包括土地购置、数据中心建设工程、IT 和网络基础设施采购以及配套的配电空调消防安防系统等。

营运开支 OPEX 是每月实际运营数据中心设备的实际花费,主要包括电费、维修保养、人员开支等,其中电费占到营业成本的 60%左右,具体取决于数据中心的 PUE 水平、各类 IT 网络设备的电耗。

不论从 CAPEX 角度还是 OPEX 角度,动辄数十万服务器规模的数据中心使得云计算厂商对成本更为敏感,格外重视数据中心整体使用效率。例如,考虑每年的电费成本,假设每台服务器平均功耗 300W,10 万台服务器的数据中心,一年的耗电量超过 2600 万度,如果每台服务器功耗降低 100W,每年可省电量近约 876 万度,电费开支也将大幅下降。

竞争驱动下的定制需求:不同于传统数据中心用户,IT 能力是互联网巨头们的核心竞争力,是其发展上层 IT 应用的命脉所在,数据中心成为互联网公司“军备竞赛”的焦点。因此,互联网公司倾向拥抱开放开源,深度参与到数据中心建设的各个环节,包括开放标准的制定,利用各类符合标准的组件建立起一个完全自主设计的系统,并且不被供应商绑定。

云计算数据中心超大规模、竞争性的特点,使得其基础设施要求高性价比、定制化、高效交付和高效运维。但传统基础设施演进能力弱,产品从开发至上市周期长,厂商从软件到硬件是完全封闭开发的,导致维护的挑战高,厂商绑定严重。云厂商迫切需要开放的架构和产品供应。

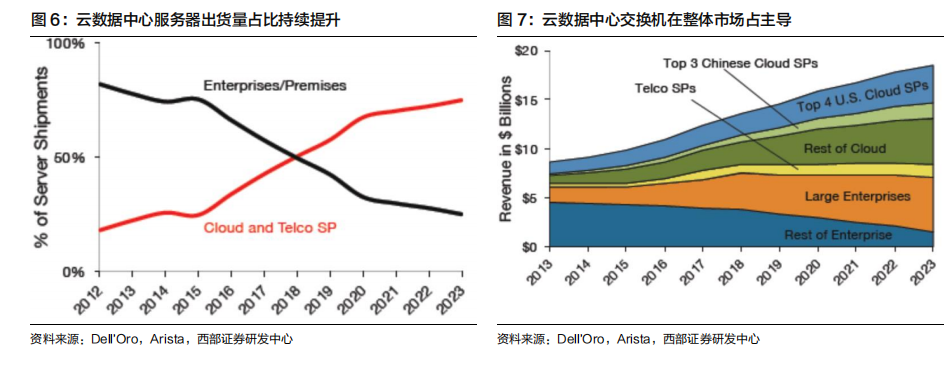

白盒因此成为云计算领域的趋势。所谓白盒是相对于传统品牌的概念,产品上没有品牌标志,一般是代工厂生产的产品,白盒产品是软硬件解耦的,相比品牌产品,需要客户自行进行配置和软件系统加载,过去在传统客户市场竞争力不足。但在云基础设施市场,白盒高性价比、快速迭代和定制化的特点越发具有优势。同时,互联网厂商推进的开放标准组织普及了硬件开源技术,也助推白盒产品在云基础设施市场的普及。目前北美主流云厂商数据中心已经基本实现服务器、交换机的白盒化。

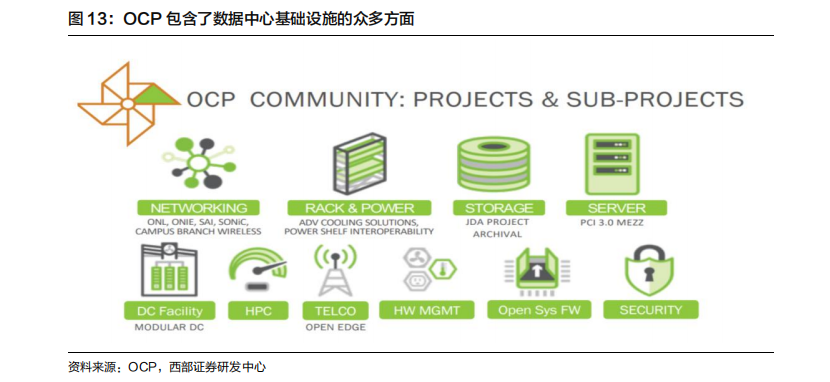

以 Facebook 为首的 OCP(Open Computing Project,开放计算项目)联盟和国内 BAT 三巨头倡导的 ODCC(Open Data Center Committee,开放计算中心委员会)联盟在加快制定数据中心标准化的相应规则。其中,OCP 开放计算项目(Open Compute Project),是由 Facebook联合 Intel、Rackspace、高盛和 Arista Networks 在 2011 年发起的开源硬件组织,其使命是通过开放开源硬件技术,实现可扩展的计算,提供高效的服务器、存储和数据中心硬件设计,致力于围绕网络、服务器、存储和 OpenRack 的开源贡献进行创新。

目前,OCP 已经成为全球最大的硬件开源社区之一,有数据中心基础设施、服务器、存储、硬件管理等 10 个技术项目组,以及欧洲、中国大陆、日、韩、台湾等 5 个地区项目组,制定了不同领域的众多开放标准。这些开放标准组织的成立,极大推动了硬件开源技术的普及助力数据中心技术的快速迭代升级,并且为云厂商提供了整体优化设计其数据中心的得力工具,从而降低 TCO。

国内数据中心的数量与体量相比海外成熟市场处于较初级阶段,随着云计算发展,仍有巨大提升空间。与此同时,国内云数据中心也将持续白盒化,我们测算了国内数据中心白盒化潜在空间,预计白盒服务器与交换机采购需求可达到 1000 亿元以上,为产业链公司提供发展机遇。

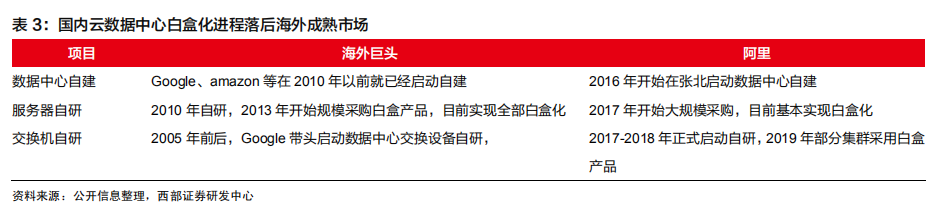

受限于目前的业务规模,国内云数据中心白盒化进程落后海外市场,但以阿里、腾讯为首的国 内厂商已经启动相关实践,并在部分领域取得明显进展。

数据中心从租赁走向大规模自建。数据中心基础设施建设运营方面,能源成本已经成为数据中心运营开支的大头,提高用电效率至关重要。过去,互联网公司数据中心主要采用租赁方式,租用数据中心空间的优点是交付速度较快,可以在 5 个月内完成部署;自建数据中心则需要大约一年的时间和更多的前期资本开支,但是在供电和散热等方面可以根据自身需求定制,后期运营开支会更低,从而降低总投入成本 TCO。Google、微软和亚马逊很早就开始自建数据中心。阿里在 2016 年前后开始自建数据中心,一 直在不断探索,比如在张北建立的数据中心则引入自然风冷。目前阿里已经在乌兰察布、广州河源、张北、南通、杭州五地规划有自己的数据中心基地。

服务器白盒部署成熟。根据信通院数据,通过整体设计部署整机柜服务器,集中供电、集中散热、统一管理、一体化交付、模块化运维,可实现总投入成本降低 10%-20%,部署效率提升20 倍,日交付能力提升至 10000 台,整体能效提升 15%,故障率降低 40%,支撑大量互联网新技术应用。阿里巴巴从最开始购买服务器,到自研部署整机柜、服务器部件、芯片等,目前,其服务器白盒化已经走向成熟。

交换机白盒已经启动部署。对于数据中心网络,阿里启动了从底层的传输到模块自研,再到上层交换机,甚至是 OS 层面的自研。阿里巴巴全自研数据中心交换机解决了传统商业交换机“黑盒”模式下不同厂家设备型号难以互通,运维界面不统一,自动化程度低,故障难以定位等问题;依据网络应用场景定制和自研数据中心交换机,实现硬件收敛、成本透明可控,通过自研AliNOS 实现软硬件一体化设计,简化运维、提高自动化程度、实现故障快速定位和快速恢复。目前白盒交换机已经开始在阿里巴巴数据中心部署。

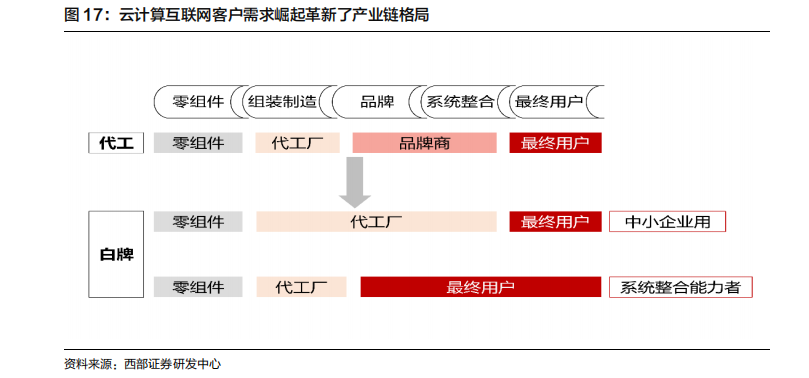

云数据中心基础设施走向白盒,传统产业链结构被打破。过去处于产业链中上游 ODM 厂商直 接面向下游客户,实现快速扩张,,同时,品牌厂商也在加快拥抱开放白盒趋势,以浪潮、Arista为代表的品牌厂商因此获得了成长机会。从全球发展经验看,供应商的高性价比、敏捷交付能力成为赢得白盒竞争的关键。

过去主要由 ODM 代工厂进行供应链整合,包括物料采购到生产制造及品质检测等,生产产品后,销售给品牌厂商进一步组装销售。品牌厂商提供设计、系统软件开发以及面向不同行业客户提供增值服务等,ODM 厂商无需面向终端客户具体的行业需求,更多负责生产供应。

各大 ODM 厂商也纷纷建立独立的部门专门服务这些云计算互联网客户,以台资 ODM 厂商纬颖科技为例,纬颖科技专注向微软、Facebook 等客户提供云端基础架构各项产品及系统的解决方案。

受云数据中心庞大市场的驱动,和 ODM 直销的冲击下,品牌厂商也在积极拥抱白盒化趋势,积极参与国内外开放标准组织,与云厂商开展合作。浪潮以 JDM 模式与 BAT 深度合作,获得国内云计算市场高份额,是服务器领域拥抱云计算数据中心白盒化获得成长的典范。

网络领域,以开放网络软件系统为核心的 Arista 网络公司脱颖而出。Arista 是一个总部设立在美国加利福尼亚州圣克拉拉的网络公司,公司主要为数据中心提供云计算网络设备,主打数据中心以太网交换机,其核心优势是其网络操作系统 EOS。

Arista 2011 年即与 Facebook 等厂商一起设立了 OCP,是云数据中心开放的早期提倡者,公司的快速崛起反应了数据中心基础设施走向开放的趋势,其股价走势及估值溢价亦体现海外投资者的认可。

白盒化重塑产业格局,高性价比、敏捷交付的供应商受青睐。云化、白盒化趋势下,过去的产业链结构被打破,代工厂开始直接服务下游客户,得以快速扩张,同时,品牌厂商也在加快拥抱开放白盒趋势,以浪潮、Arista为代表的品牌厂商因此获得了成长机会。从全球发展经验看,供应商的高性价比、敏捷交付能力成为赢得白盒竞争的关键。

下载链接:

白牌网络及交换机白皮书汇总

高端微信群介绍 | |

创业投资群 | AI、IOT、芯片创始人、投资人、分析师、券商 |

闪存群 | 覆盖5000多位全球华人闪存、存储芯片精英 |

云计算群 | 全闪存、软件定义存储SDS、超融合等公有云和私有云讨论 |

AI芯片群 | 讨论AI芯片和GPU、FPGA、CPU异构计算 |

5G群 | 物联网、5G芯片讨论 |

第三代半导体群 | 氮化镓、碳化硅等化合物半导体讨论 |

存储芯片群 | DRAM、NAND、3D XPoint等各类存储介质和主控讨论 |

汽车电子群 | MCU、电源、传感器等汽车电子讨论 |

光电器件群 | 光通信、激光器、ToF、AR、VCSEL等光电器件讨论 |

渠道群 | 存储和芯片产品报价、行情、渠道、供应链 |

< 长按识别二维码添加好友 >

加入上述群聊

带你走进万物存储、万物智能、

万物互联信息革命新时代