·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

前言:

如今,交通的拥堵引发了人们对航空器进入日常城市城际通勤领域的向往。

城市和居民渴望使用便利、噪音低、维护方便、使用成本低、智能化并且环保的飞行器实现更自由更有效率的出行。

于是,eVTOL(Electric Vertical Takeoff and Landing,电动垂直起降飞行器)为代表的次时代飞行器应运而生。

在路网建设受到空间限制,大城市人口持续导入,聚集效应日益明显的情况下,向低空领域要资源。

eVTOL被资本市场青睐,得益于城市空中交通UAM(Urban Air Mobility,都市型航空交通系统)概念的兴起。

这是一种被NASA、Uber等力推的革命性交通方式,通过在人口密集区打造一个安全、高效的空中交通系统,可以提供空中无人配送、空中出租车等所有的[运输]服务。

UAM是一种全新的交通方式,eVTOL则是实现这种出行方式的主要载具。

随着技术成熟,二者都仿佛不再是空中楼阁。

城市空中交通能打破传统路面交通的局限,向三维的天空进行拓展,不仅能有效解决目前城市的交通拥堵问题,还能极大地提升出行的效率和便捷程度,具有广阔的发展前景。

打破地面路网约束,利用三维空间构建城市空中交通,做到A点到B点近乎直线的高效通行,使得飞行汽车被很多人视为解决交通问题的未来方向。

这种飞行器靠旋翼垂直起降,无需跑道,纯电设计,加之搭载自动或半自动驾驶技术,具有强适应、少噪音、低造价的特质,作为城市空中出行工具很有想象力。

根据相关数据显示,今年上半年eVTOL领域的头部企业融资就已经超过30亿美元。

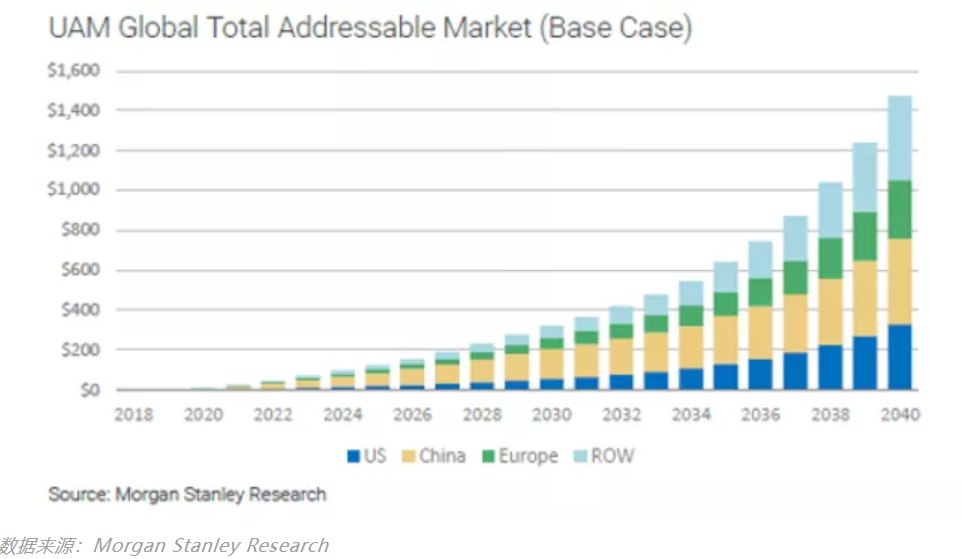

摩根士丹利对到2040年的eVTOL市场规模做了三个估计,无论是对技术发展最为乐观。

相关配套监管政策也能够及时放开的高度乐观情况下,eVTOL市场规模可能达到29000亿美元;

而最不乐观的情况,市场规模也会达到6150亿美元;

在技术和政策中性的情况下,市场规模容量也会有15000亿美元。

在市场需求层面,相较于发达国家,中国重点城市的人口聚集效应更加显著。

根据中国城市规划研究院发布的《中国主要城市通勤监测报告》,处于超过1小时极端通勤状况的人口大于2500万,人们对便捷交通的需求较西方更加旺盛。

2021年,全球主要UAM/eVTOL公司相继通过SPAC完成上市融资,今年前五个月行业内公司融资额逾50亿美元,已超越了该行业往年所有融资总额。

国内eVTOL主机厂也受到资本追捧,峰飞航空、时的科技、零重力飞机、沃兰特航空、小鹏汇天均获得融资。

从现在到2030年这个阶段,飞行汽车主要可能还是处在早期的商业示范运行阶段。

2050年我们会迎来城市空中交通发展的时代,彼时地面也会迎来智能交通的时代。

①在共享出行领域:由于eVTOL无需跑道和低噪音的优势,这些航班在监管允许的情况下,可以变得更多,垂直起降平台也可以建设的比直升机更密,从而提高渗透率。

Morgan Stanley预测,在2040年这部分的市场规模在1280亿美元,这个数字基于eVTOL 650亿英里的总行驶里程,对应美国汽车行驶里程的1.5%。

②在货运领域:eVTOL将更早发力,替代一部分传统短途航空货运和中短途卡车货运。

预测2040年货运方面的市场规模将达到1440亿美元,主要覆盖核心城市中央仓到郊区配送站点(前置仓)的交付市场,替代了一部分传统航空货运和中短途卡车货运。

③在短途航空领域:新的eVTOL运营公司将替代一些短途航班,但替代量会非常有限。

由于短途飞行在今日航空旅行总量中占比很小,并且受限于电池技术,eVTOL在这一领域的市场仅预测了50亿美元。

广义上可以参照电动车行业分为两类:

一类是波音、空客、吉利、丰田等传统飞机制造商和汽车厂;

第二类则是亿航智能、Lilium、Joby聚焦eVTOL飞行器方案的造机新势力。

目前,国内在做eVTOL飞行器的公司有:亿航、小鹏、峰飞、时的、沃兰克和磐拓等。

传统大厂们大概率会肩负起推进市场渗透率的任务,比如新能源领域的比亚迪、广汽等品牌。

但论行业原始的影响力,要成为[特斯拉式]的角色则受到公司传统体制、战略等方方面面的挑战。

商业路线上,有的公司选择循序渐进,比如沃珑空泰和峰飞科技就以先载货再载人为战略;而时的科技和沃兰特则选择直接以载人作为起始标准。

当然在推动eVTOL商业化落地的同时,会面临诸如续航里程较短、起降能耗较高、监管政策、空域管辖等多种问题。

①当前制约eVTOL商业化应用最大的领域在于其续航里程上的不足,而续航里程不够的最根本原因在于其所搭载的电池的能量密度不足。

②eVTOL普遍由电动机提供动力,虽然目前电动汽车已经基本解决了陆行的动力问题,但要使飞行器克服地心引力升空,又是另一回事。

③操纵飞机和驾驶汽车完全是两个概念,因为飞行多了一个空间维度,要在陆地和空中切换非常难,正如很多飞行员驾驶汽车的技术很糟糕。

④空中的自动驾驶飞行器跟地面不同,有任何环节出现差错都可能导致灾难性的后果。所以更多冗余、更周密的安全性考量和历经各种复杂环境还能保持稳定可靠的总体设计,是最大的门槛和难点。

⑤航空管制在规划航线的过程中,如何控制飞行间隔、有效利用空域,也存在较大的难处。

①国家通过建立低空空域管理试点的方式,逐步实践并推进低空空域管理的发展。

我国民航局正抓紧修订适用于当前UAM/eVTOL发展的新23部法规,预计今年内能发布;

湖南、江西、安徽可串联成线、辐射成片,三个省的低空空域协同运行管理除了省内的协同外还可打造跨省协同,能够实现省与省之间的串飞,这将进一步助推中南、华东地区通用航空的发展。

②国内外适航标准不断完善,各国主机厂、自主飞行系统研发商等上下游公司正与本国民用航空局一道制定最新的适航标准。

目前,完整的适航审定和标准方案尚未形成。

不过,监管的发展是一个量变到质变的过程,随着玩家增多、资本涌入、市场环境成熟,政策会逐步开放。

从更长的发展尺度来看,或许已有百年发展历史的航空业也仅仅刚走过从0到1的历程。

未来从1到N的发展道路上,eVTOL很可能成为使居民日常出行方式发生改变的重要节点。

部分资料参考:DeepTech深科技:《飞行从未止步,eVTOL再续新篇》,36氪的朋友们:《拐点已至,国内空中出行的机会在哪里?》,甲子光年:《eVTOL产业链分析:国内“空中出租车”能否享受供应链红利?》,光明日报:《飞行汽车,怎么“飞”起来》,财经汽车:《资本疯涌“飞行汽车”,能落地吗?》,Auto Byte:《该不该为飞行汽车泼点冷水?》,虎嗅APP:《再忍一下,电动飞机快来了》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」