我们预计Square将再创佳绩

作者 | AlphaTech Equities

翻译 | 美股研究社

摘要

我们预计Square将在即将到来的第三季度收益上再创佳绩,因为我们预计收入同比增长53%,毛利润同比增长55%。

然而,Square将在小幅逆风中公布财报,因为Visa报告称美国支付量略有放缓。

随着9月份刺激计划的结束,Square的Cash App也可能面临压力。

应用当前的12个月远期EV/Adj,Square 2023E年净收入的收入倍数为18.5倍,目标价为327美元,这意味着金融科技股的上涨空间为32%。我们重申对该股的“买入”评级。

自从我们去年在“买入”时开始报道Square以来,金融科技股的股价上涨了52%,而标准普尔指数的涨幅为37%,表现比其他指数高出15%。

我们预计Square将在其即将到来的

第三季度财报上再创佳绩

尽管美国刺激计划的逐步减少和支付量的减速出现了轻微的逆风,但我们预计Square(SQ)将在即将到来的第三季度收益上再创佳绩。我们的模型表明,该公司第三季度调整后的收入将增长53%,毛利润将增长55%(预期收入为46%),这主要是由经济的重新开放以及Visa(V)和万事达(MA)最近第三季度收入的持续增长所驱动。

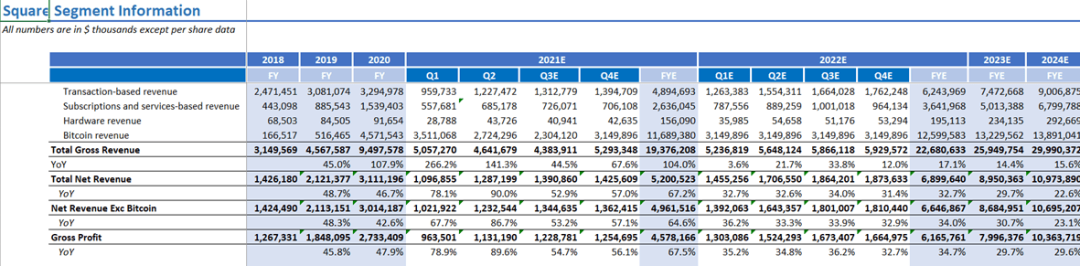

图1:我们的模型预测第三季度营收增长53%,毛利润增长55%

资料来源:AlphaTech Equities

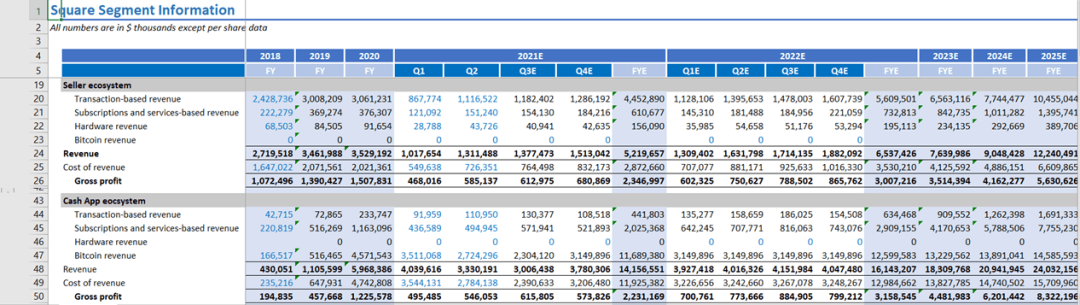

我们已经重建了我们的财务模型,以考虑Cash App和卖家生态系统中的单个业务部分,我们将其附在下面。

图2:预计2022E年,Cash App和卖方的GP将增长42%和28%

资料来源:AlphaTech Equities

Cash App生态系统将

由新用户和更高的ARPU驱动

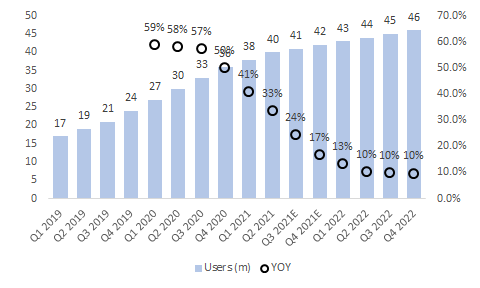

在用户数量持续增长的推动下,我们继续看到Cash App的强劲增长,我们预计用户数量将在过去一个季度增加约100万,达到4100万,即2021年第三季度同比增长24.2%,而2021年第二季度同比增长44%。我们预计2021年第三季度ARPU同比增长29%,相比之下,2021年第二季度同比增长44%。

Square在Q2强劲增长的三个驱动因素是:

经济重新开放(V和MA美国国内交易量趋势)

卡片不存在量保持在较高的水平上

Square在营销和业务发展方面的成功投资

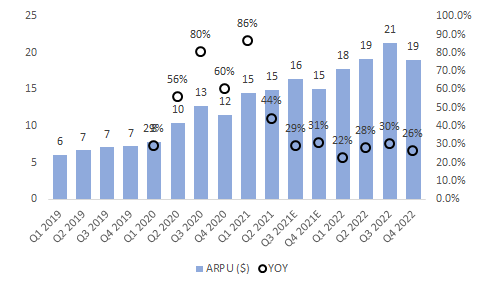

图3:我们预计第三季度Cash App的ARPU同比增长29%

资料来源:Square Financials和AlphaTech Equities

图4:我们预计Cash App在第三季度将增加100万用户

资料来源:Square Financials和AlphaTech Equities

随着经济的重新开放,

卖家生态系统将继续保持强劲增长

我们认为Square的卖方业务在2021年第三季度的收入将增长46%,这主要是由于经济的重新开放和Square对增加新产品的持续投资。多年来,毛利率也在持续改善,我们预计到2021年第三季度将达到约45%。

随着9月刺激计划的结束,

Cash App可能会面临压力

美国政府将在9月底结束其失业刺激计划,这很可能会给Cash App令人印象深刻的增长带来一些压力,其2021年第一季度和第二季度的GP分别同比增长172%和94%。更重要的是,刺激措施的结束将对Square的用户增长产生影响,这得益于消费者发现下载和使用该应用程序来获得政府奖励相对容易。

卖家生态系统将面临

美国第三季度支付量下降的压力

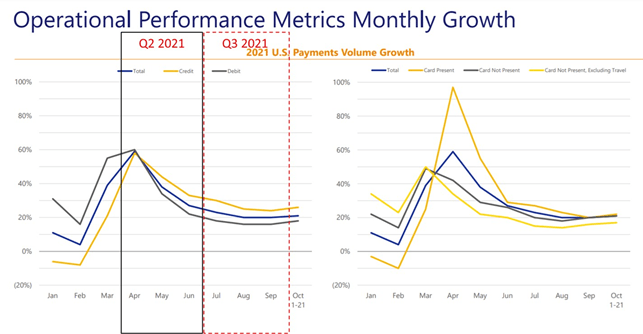

重新开放经济是管理层强调其2021年第一季度和第二季度财务业绩好于预期的三个重要驱动因素之一。然而,第三季度与第二季度的信用卡存量借记和信用卡交易量均略有下降(图 1),这增加了Square无法实现其收入与共识相比的一些风险。令人鼓舞的是,尽管卡片存在量强劲反弹,但卡片不存在量(图5)继续保持稳定。

图5:Visa在美国的支付量略有放缓

资料来源:Visa Q3收益报告

Square是一只昂贵的股票,但有原因

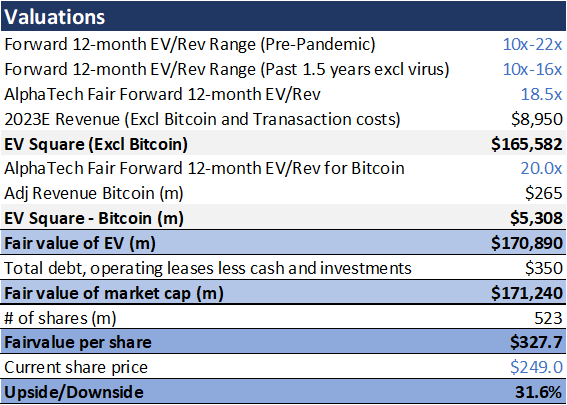

Square的股价从289美元的高点下跌了14%,目前的交易价格为2022年净收益的18.5倍。考虑到其在2018年和2019年令人印象深刻的约48%的收入增长,金融科技股在疫情之前的调整后NTM净收益在10倍至22倍之间。

应用当前的NTM EV/Adj,Square 2023E年净收入(不包括比特币)的收入倍数为18.5倍,我们得出了327美元的12个月目标价,认为金融科技有32%的上涨空间。鉴于其更具吸引力的增长状况,我们还假设Square的比特币2023E年净收入有更高的20倍。我们重申对该股的“买入”评级。

图6:我们的 NTM EV/Adj,收益使当前股价上涨32%

资料来源:AlphaTech Equities

结论

自从我们去年在“买入”时开始报道Square以来,金融科技股的股价上涨了52%,而标准普尔指数的涨幅为37%,表现比其他指数高出15%。

尽管情况温和,但多重不利因素的出现可能会导致Square公布的第三季度业绩低于市场共识。然而,鉴于Square在经济重新开放后第二季度令人印象深刻的增长,我们仍然相信Square能够超过预期。尽管经济开放,但在线支付规模也显示出强劲势头,这也有助于Square的GMV增长。

重新估值后,Square的交易价格是NTM平均收入的18倍,我们将其应用于2023E年收入,以达到我们的目标价328美元,预计上涨32%。我们重申对该股的“买入”评级。