导读:

芯片→②PCB→③零部件总成→④主机厂

④零部件被送至主机厂总装车间,再和彩车身进行组装,构成汽车

而在2020年底,芯片需求紧张就开始有了呼声,但当时,大家都以为就像一阵风,吹过就散了。而这阵风,吹到夏天,又至秋天,愈发严重,从微风小雨直接演变成狂风暴雨,直至成为龙卷风。龙卷风之大,席卷至全球,像瘟疫般,潜伏到了每一个角落。而结果就是当前的现状,因芯片短缺而减产、停产的主机厂,数不胜数。

主机厂排好的计划,因缺零部件(缺芯)而一再变更。

除了等待更久外,急需销量的车企们,几乎是破釜沉舟般疯狂扫芯片现货。原先几毛、几块的芯片,摇身一变,就身价上涨数倍,数十倍,甚至数百倍。当然,这些现货市场的芯片,是能够流通的。市场机制下,其规律无非就是“供不应求,高价得之;供过于求,低价抛之”,而在卖方市场的“供不应求”现象下,谁是更强有力的买方,谁就更有话语权,也就更能得到,也就是高价扫货。

当然在这种情况下,不免有些投机倒把、囤积聚集的无良商家,疯狂扫低价芯片现货,然后囤积下来不卖,直到缺货,价格炒上去了,开始分批售卖。最具代表性的那颗芯片,就是ST的L9369,作为博世供应的ESC,几乎是很多主机厂的装机必备,可偏偏被炒到了5000元/颗的天价。当然,有人认为“傻子才会买”,整车的利润才多少钱?5000甚至会让有些车型亏本出售了。但事实真相是,上面所说的有些急需销量的车企,仍然会不计代价去抢购。

而囤货、炒货只是在芯片紧缺情况下的一种市场现象,并非芯片紧缺的根本原因。但却可以既作为缺芯导致的结果,也可以作为缺芯下囤芯/倒芯再次造成的间接短缺原因。

话题太大了,突然想到《三体》中,面壁者们可以不惜举国(全球)动用一切力量,来实现消灭或遏制三体世界的目的。但是在现实中,却又无法实现,如果有,肯定能实现。

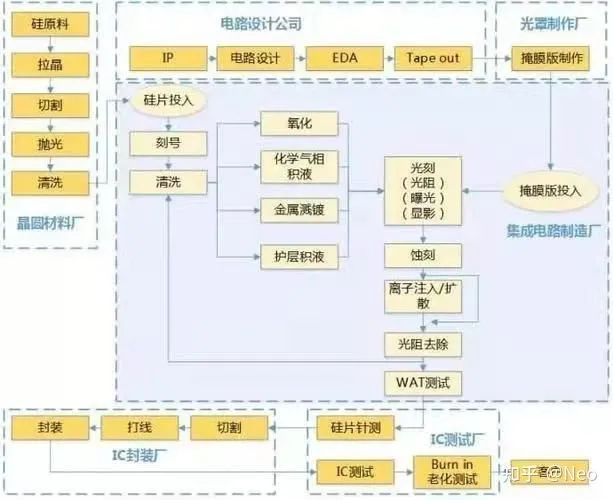

芯片从用途上来分,大致能分为:消费级、工业级、车规级、军工级。而划分这些标准的来源,是根据其可靠性、一致性和稳定性等要求,车规级要求比较高,仅次于军工级。

而车规级芯片,与消费级芯片相比,其制程并没有太高。目前大部分车规级芯片的制程,在24nm级别,部分智能驾驶芯片已开始采用7nm级别,而消费类芯片已经进入5nm级别。既然制程要求并没有那么高,为什么车规级芯片却那么难?

1、对于芯片制造商来说,芯片的销售额越高越好,利润越高越好,所以在庞大的消费级市场面前,验证时间更长的车规级芯片需求显得可怜。所以一旦出现大规模缺芯的情况,车规级芯片的优先级,并不是最高级别。

2、车规级芯片可靠性、稳定性和一致性等要求非常高,汽车本身的工况环境就比较恶劣,无论是温度、湿度、防尘等方面,范围更广。这样就意味着,车规级芯片的要求更高。

3、汽车的寿命相较于消费品产品,需要更长的时间和里程。消费级电子产品更新换代太快了,而汽车从研发到量产,再到使用,整个周期在10年以上。

而这些更高的要求,使得芯片厂家更喜欢更新换代快、数量级大、要求标准低的消费级芯片。

当然,本次芯片短缺,实则是因为生产芯片的材料:晶圆短缺。较大尺寸晶圆的生产,可以减少浪费、提升产量。过去一直以200mm为主流的晶圆,在新冠疫情到来之前,就已经产能紧张。而新冠疫情的到来,使得本身产能紧张的晶圆,开始紧缺。生产芯片的晶圆不足,直接导致了芯片供货不足,从而导致了分货困难。而分货,又让芯片厂家、代理厂家、主机厂(或消费电子厂)产生了一些矛盾,囤货居奇行为使得芯片供应更加不平衡,“让本身就不富裕的芯片地主,雪上加霜”。芯片厂家为此也提高了售价,但对于原价本身不高的芯片而言,20%才多少?而对于代理商手中的芯片,2000%就让芯片需求较多的厂家头疼脑涨。

而从技术角度来看,我们为什么太过于依赖进口芯片,而使用本土芯片却很少,归根结底是没有生产设备。相信大部分专家朋友,已经分析过,从芯片的源头设计、设备采购、加工等问题点,来从根本上解决芯片短缺的问题,同时解决智能汽车的”卡脖子“核心技术难点。

大家也听说了,荷兰的ASML是全球光刻机最优秀生产商,也正因为缺少ASML的设备,以至于我们无法生产一些高端芯片。当然同时,在尖端材料和核心工艺上,我们也遇到了很多难题。在当前的复杂国际环境下,要想突破,非常难,或者说太难了。

而就在这个缺芯环节下,我们其实也算是一种挑战,同时也是机遇。挑战下我们很多行业被限制,无论是工业、消费还是汽车。就拿汽车来看,大部分主机厂因为缺芯片而减产的新闻已不绝于耳,这对产业链涉及广阔的汽车行业,产生巨大挑战。汽车人、供应链人、制造人们,都开始痛恨因此而收入减少,同样的,因此带来的损失难以计算。

但如果把这次困难看成机遇,但也需要勇气

1、仍然需要依靠宏观手段进行领头,以补贴为手段,对芯片行业来一次真真彻彻的革命。而补贴的标准可以更加的宽泛,但是要提高补贴审核,任何以骗取补贴的行为,均应该严惩;同时,必须对审核人员要求提高,勾结骗补的行为实则就是在拉胯国家。

2、大胆地使用一些国产化芯片,以此来刺激芯片行业的发展。主机厂做两手准备,一方面继续使用原方案下的进口芯片,同时辅以国产芯片进行替补。一旦稳定,既可以对主机厂加大话语权,也可以让进口芯片厂商因丢失份额而退让。

3、不妨提高芯片的价格,以此来刺激行业的发展。既然车规级芯片要求高、利润低,不妨把芯片价格提升,以此来刺激芯片行业的投资和竞争。而当形成竞争关系后,一方面在技术层面的更新换代升级,另一方面成本也能进一步下降。随后,再走出去,以此登上国际舞台,和巨头同台。(综合IC Insights 和中国海关的数据,2020年,中国芯片市场的需求规模高达1434亿美元,国产芯片仅占其6%不到。)

4、引导资本对芯片的继续投入,避免跟风式、投机型投资,以免出现概念性炒作。芯片未来的市场份额极大,我们已经把全球大部分的制造业PK下去了,芯片领域只是方向和时间问题。从仿制,到自制,从无到有,从0到1,在我们本土上,有着数之不尽的故事。

问题本身庞大,一家之言,请轻喷。

阅读原文,关注作者知乎