来源 | 智车芯媒

智库 | 云脑智库(CloudBrain-TT)

云圈 | 进“云脑智库微信群”,请加微信:15881101905,备注您的研究方向

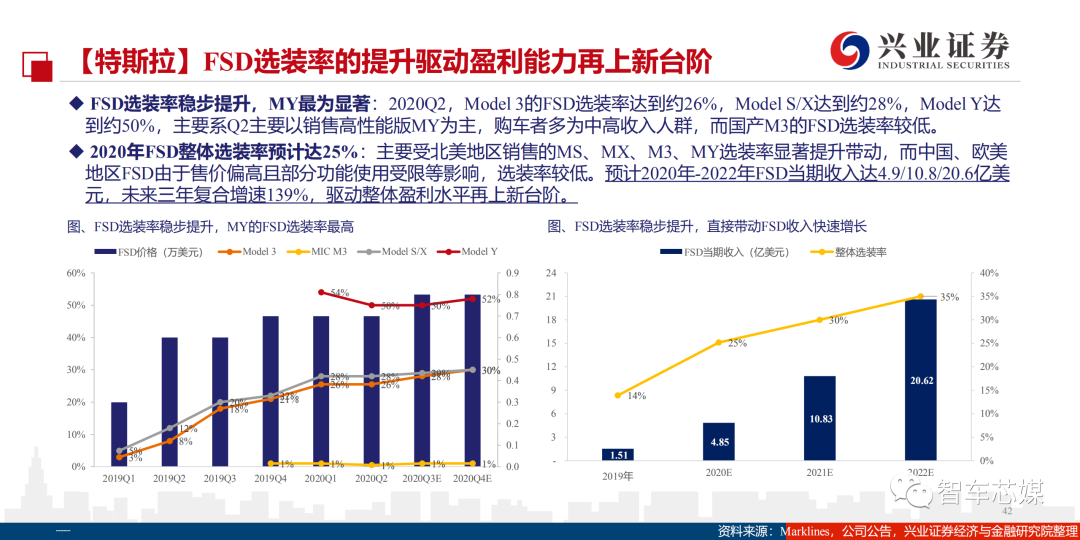

本篇报告重点讨论特斯拉自动驾驶技术。特斯拉凭借其Autopilot、FSD自动辅助驾驶功能,不仅在市场上碾压竞品,更推动特斯拉从单纯的车企向平台公司和科技公 司进化,引领行业潮流。- 特斯拉凭借自研芯片及ADAS平台、硬件成本效益显著、自动辅助驾驶功能全球领先、智能座舱等核心竞争优势,特斯拉已精准定位中美消费 者对“智能化 + 自动驾驶”的偏好,未来FSD选装率将有较大的上升空间。据实际调研数据,目前美国Model Y的FSD选装率已达50%以上,美 国Model 3对应选装率稳步提升至25%左右。

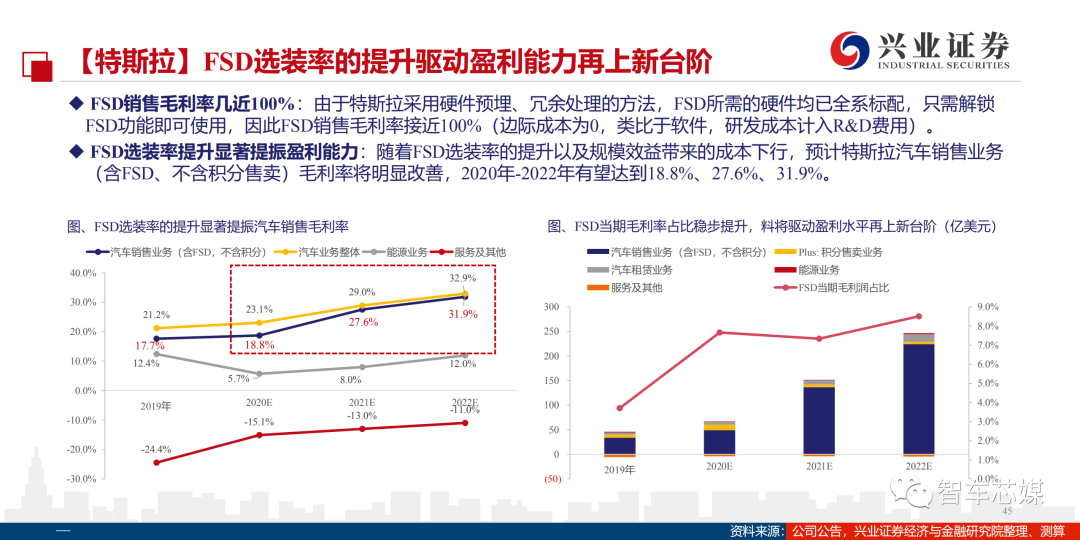

- 受益于“芯片 + 平台 + 造车”的商业模式,2020年-2022年特斯拉FSD当期收入达4.9/10.8/20.6亿美元(软件,都是利润),驱动销售业务毛利 率再上新台阶,预测2020年-2022年分别达到18.8%、27.6%、31.9%。同时,自动驾驶+智能化是特斯拉核心产品价值的体现,将进一步带动特 斯拉销量放量;保有量的提升带动自动驾驶相关行驶累计数据收集,有利于FSD功能的精进升级;良性循环将助力特斯拉形成独占鳌头的竞争 格局。

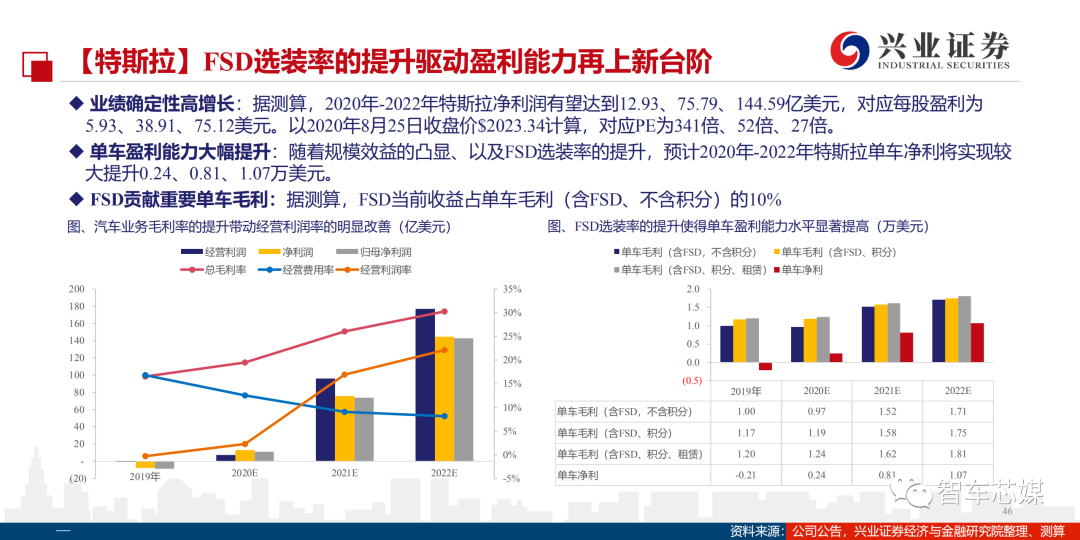

- 随着整车产能的快速释放、消费者对自动驾驶认可度的提升、以及持续突破创新的价值理念,特斯拉产销量及业绩料将进入爆发期,预计2020 年-2022年特斯拉净利润有望达到12.93、75.79、144.59亿美元,对应每股盈利为1.19、7.93、15.32美元。以2020年8月31日收盘价$475.05计算, 对应PE为399倍、60倍、32倍。

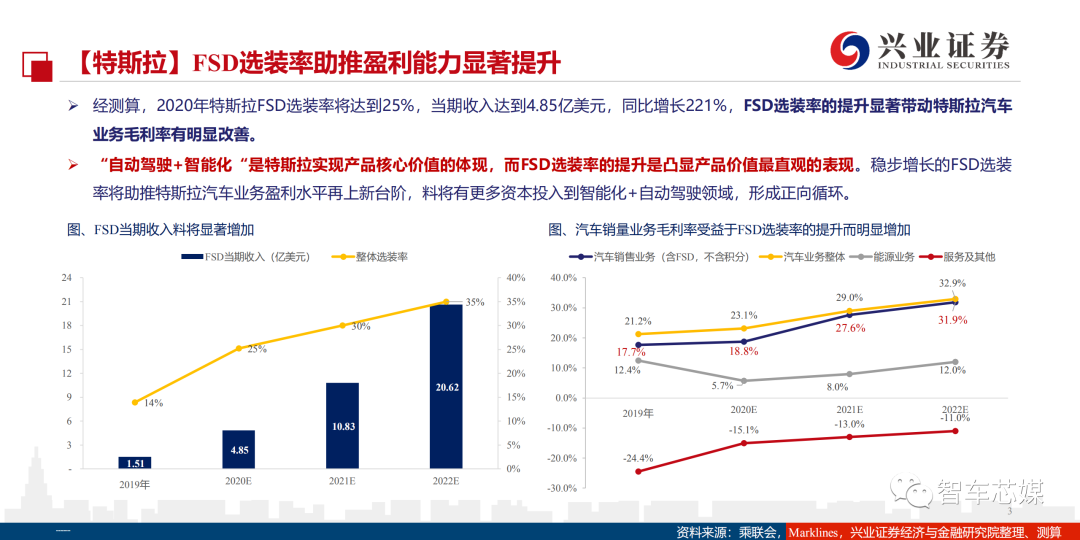

- 经测算,2020年特斯拉FSD选装率将达到25%,当期收入达到4.85亿美元,同比增长221%,FSD选装率的提升显著带动特斯拉汽车 业务毛利率有明显改善。

- “自动驾驶+智能化“是特斯拉实现产品核心价值的体现,而FSD选装率的提升是凸显产品价值最直观的表现。稳步增长的FSD选装 率将助推特斯拉汽车业务盈利水平再上新台阶,料将有更多资本投入到智能化+自动驾驶领域,形成正向循环。

- 百万交付量可期:预计2020年-2022年特斯拉全球交付量将达到51/90/130万辆,主要系M3、MY产销持续放量,以及其他车型Cyber、Semi的产销起量,进一步打开市场空间。

- 销量放量+FSD加持双驱动:整车销量持续高增长叠加FSD选装率稳步提升,预计2020年-2022年特斯拉汽车业务收入将达到286/519/742亿美元,三年复合增速53%,FSD当期收入占比汽车业务总收入的7.7%、7.3%、8.5%。

- FSD选装提振单车毛利(含FSD、不含积分):2019年-2022年单车毛利为1.0万元、0.97万元、1.52万元、1.71万元,其中FSD当期收入贡献毛利占比为4%/10%/8%/9%。

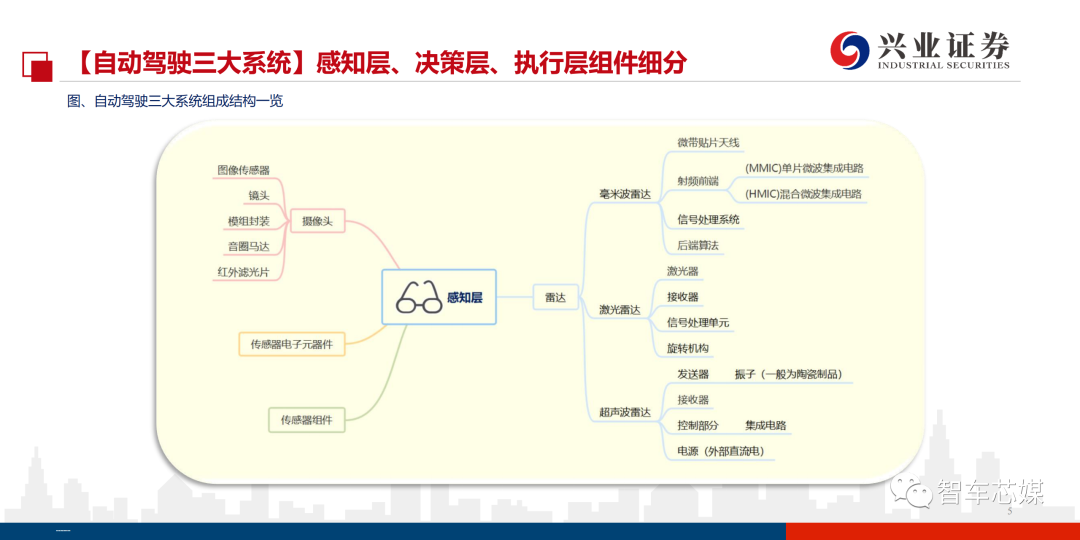

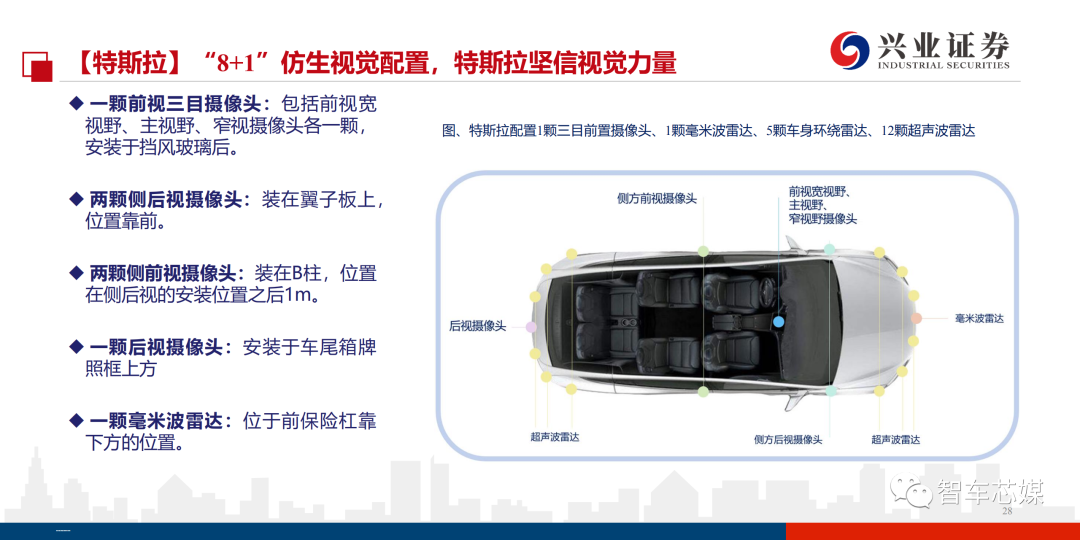

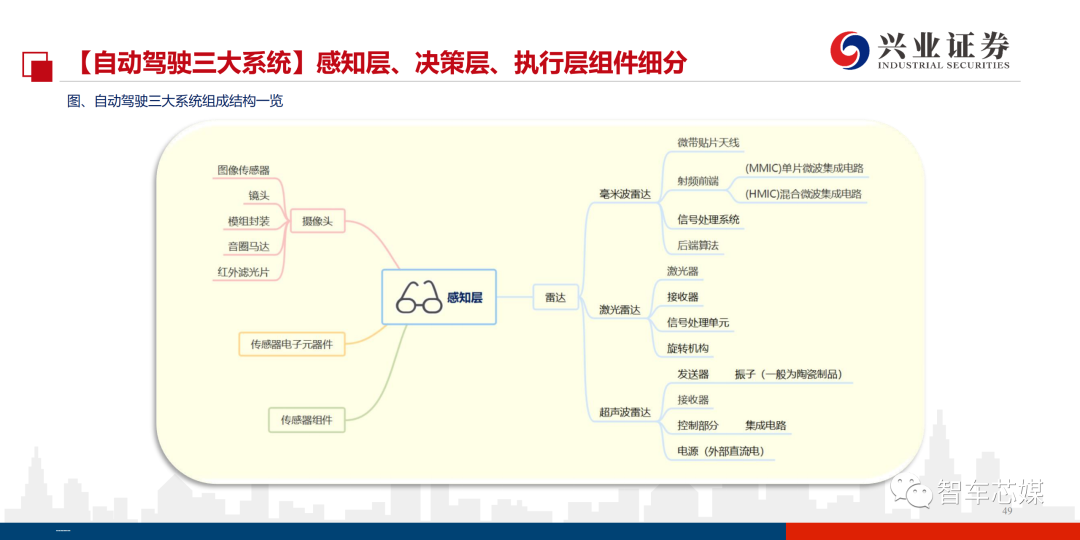

- 特斯拉把握核心科技:2019年4月特斯拉正式推出完 全自主研发的芯片,搭配自产软件系统基本上能够实 现完全自动驾驶。芯片+软件系统作为ADAS(自动驾 驶系统)皇冠上最闪耀的明珠,特斯拉摆脱传统芯片 龙头的束缚,遵循第一原理性法则,自主研发设计, 掌握核心科技。

- 传感器部件外采,国产替代空间较大:特斯拉原有的 三目摄像头、毫米波雷达的供应商分别为Mobileye、 法雷奥。联创电子现已切入特斯拉供应链,是车载镜 头的二级供应商,部分镜头是主供。舜宇光学、欧菲 光等均在车载摄像头领域研发积淀深厚;华域汽车、 德赛西威的毫米波雷达已配套上汽、小鹏、吉利等多 款车型,有望加速渗透特斯拉供应链。

- The End -

声明:欢迎转发本号原创内容,转载和摘编需经本号授权并标注原作者和信息来源为云脑智库。本公众号目前所载内容为本公众号原创、网络转载或根据非密公开性信息资料编辑整理,相关内容仅供参考及学习交流使用。由于部分文字、图片等来源于互联网,无法核实真实出处,如涉及相关争议,请跟我们联系。我们致力于保护作者知识产权或作品版权,本公众号所载内容的知识产权或作品版权归原作者所有。本公众号拥有对此声明的最终解释权。

投稿/招聘/推广/合作/入群/赞助 请加微信:15881101905,备注关键词

微群关键词:天线、射频微波、雷达通信电子战、芯片半导体、信号处理、软件无线电、测试制造、相控阵、EDA仿真、通导遥、学术前沿、知识服务、合作投资.

“阅读是一种习惯,分享是一种美德,我们是一群专业、有态度的知识传播者.”

↓↓↓ 戳“阅读原文”,加入“知识星球”,发现更多精彩内容.

分享💬 点赞👍 在看❤️@以“三连”行动支持优质内容!