本文来源:湘财证券

>>>> 三代半导体衬底材料互为补充,硅基半导体市占率达90%

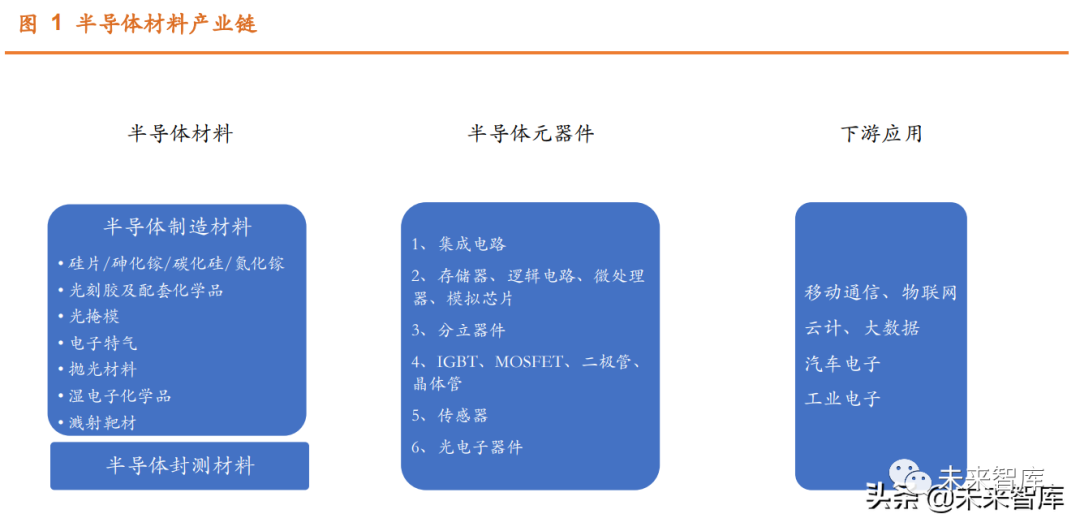

半导体材料是指在常温下导电性能介于绝缘体与导体之间的材料,半导体材料包括半导体制造材料、半导体封测材料两大类。半导体制造材料包括衬 底材料(以硅片为主)、电子特气、光掩模、抛光液、光刻胶及配套化学品、 高纯靶材等。

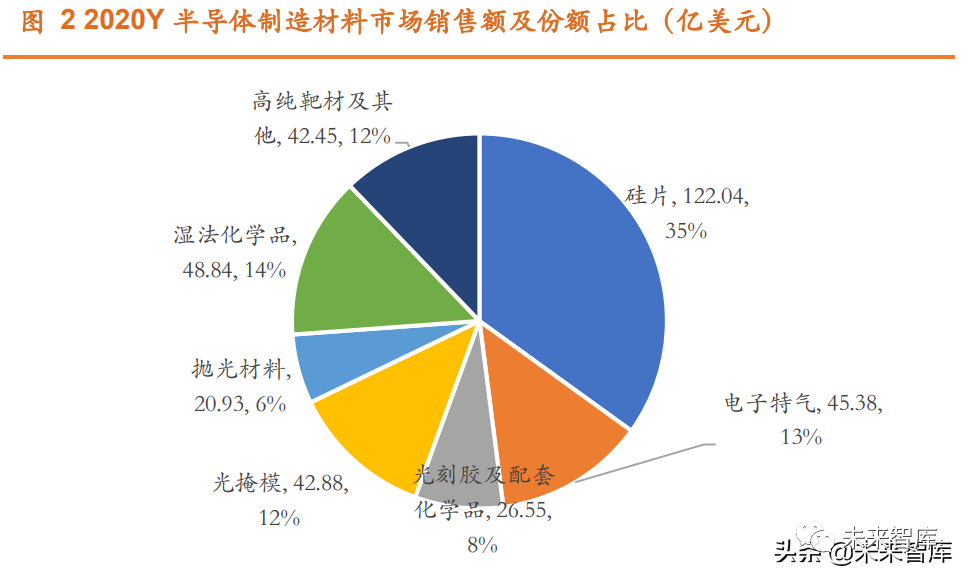

半导体制造材料的市场规模随着下游半导体产品市场需求的持续扩张呈 现快速增长的态势,半导体衬底材料为半导体制造的核心材料。据 SEMI 数据 显示,2020 年全球半导体制造材料市场规模为 348.35 亿美元,同比增长 6.49%;其中以硅片为代表的半导体衬底材料的销售额逾 122.04 亿美元,占全 球半导体制造材料的市场份额高于 34.98%;市场份额占比极高。

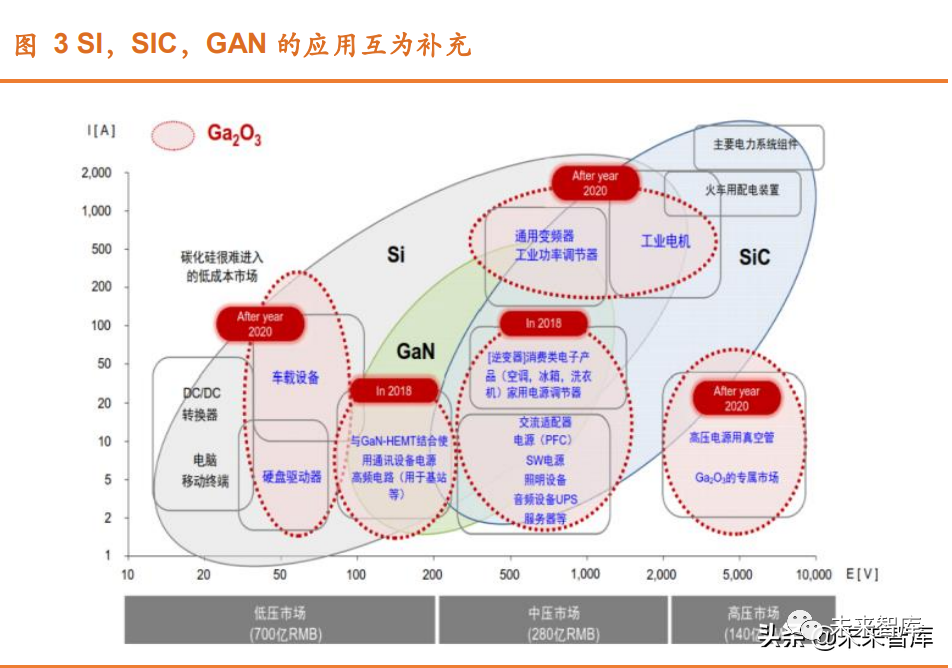

半导体衬底材料通常依据被投入使用的时间划分为三代,第一代半导体 材料以硅(Si)和锗(Ge)为代表,第二代化合物半导体材料以砷化镓(GaAs) 为代表,第三代化合物半导体材料以碳化硅(SiC)、氮化镓(GaN)为代表。 这三代半导体材料无绝对的替代关系,而是在特定的应用场景中存在各自的 比较优势,互为补充。

第一代半导体晶圆衬底材料以硅(Si)和锗(Ge)为代表,广泛应用于集成 电路,据统计 90%以上的半导体产品为硅基半导体;基于硅材料的禁带宽度 较窄、击穿电压阈值较低等特性,其主要用于低压、低频、低功率的晶体管和探测器中。

第二代化合物半导体晶圆衬底材料以砷化镓(GaAs)为代表,GaAs 的电 子迁移率较高,适用于高频传输;同时化合物半导体具有直接带隙,这是和硅 半导体所不具备的,可适用于光电领域。砷化镓半导体材料主要应用于制作高 速、高频、大功率光电、微电子器件。第二代半导体材料的局限性在于镓(地 壳含量仅 0.0015%)、铟(地壳含量仅 0.001%)材料资源稀缺,成本较高;砷 材料会造成严重的污染环境。

第三代化合物半导体晶圆衬底材料以碳化硅(SiC)、氮化镓(GaN)为代 表,其具有禁带宽度较大、耐高压、耐高温等特性,适宜于高电压、高频率场 景,同时还能实现较少的电能消耗,获得更高的运行能力。目前 GaN 及 sic 材 料的发展受制于技术成熟度、器件成本、配套封装技术等因素。

>>>> 三代第一代半导体衬底材料——硅片

硅基材料为目前业界应用最为广泛的半导体材料,90%以上的半导体产 品由硅基材料制成。相较于“竞争对手”“锗(世界上第一只晶体管为锗晶体 管),硅具有易提纯、易刻蚀、制作工艺方便、禁带宽度更大耐高压性能较强、 熔点高等特性。同时硅在地壳中的占比约为 28.2%,为除氧元素之外储量第二 丰富的元素,成本优势显著;深受半导体产业的青睐。

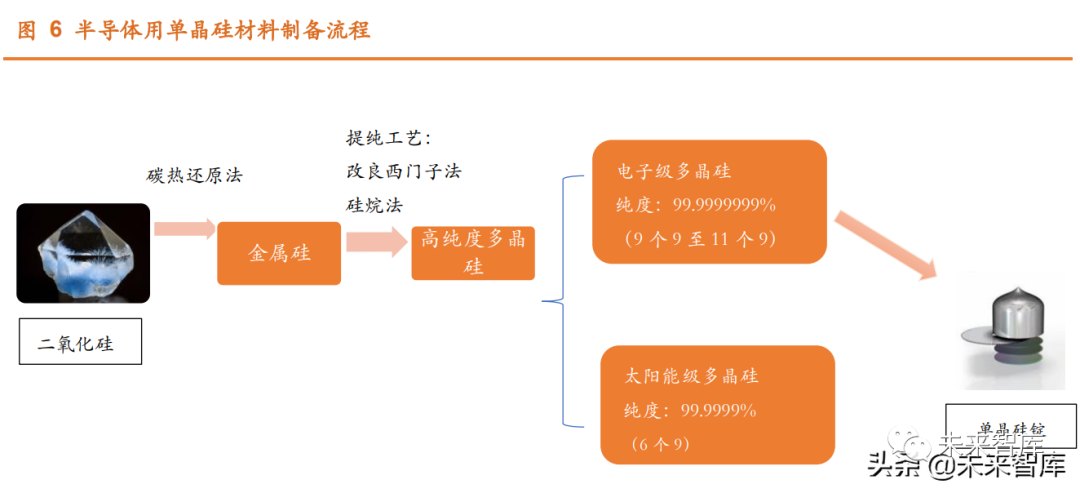

半导体用单晶硅材料纯度达到 99.9999999%(9 个 9)以上的超纯多晶硅 提纯制备而成,对于纯度要求较高。硅材料的制备过程为:提纯沙子、矿石中 的二氧化硅,制成纯度 98%以上的金属硅。经过进一步提纯形成纯度达 99.9999999%至 99.999999999%(9-11 个 9)的超纯多晶硅。超纯多晶硅在石 英坩埚中熔化,并掺入硼(P)、磷(B)等元素改变其导电能力,放入籽晶确 定晶向,经过单晶生长,制成具有特定电性功能的单晶硅锭。

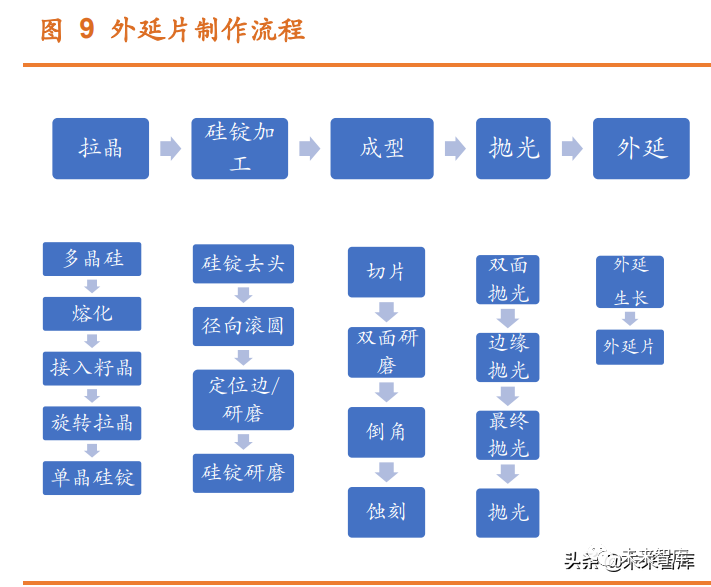

半导体用单晶硅锭由电子用多晶硅通过直拉法(CZ)或区熔(FZ)制备 而成;单晶硅锭尺寸及晶体质量受熔体的温度、提拉速度、籽晶/石英坩埚的 旋转速度等影响;单晶硅锭的电特性受元素硼(P)、磷(B)等的掺杂浓度影响。拉制工艺等因素影响硅片的径向电阻率均匀性、硅片翘曲度。硅棒经过切片、 倒角、研磨等硅片加工工序后形成硅片。

2.1 半导体硅片分类

半导体硅片可以按照硅片尺寸和制备工艺进行分类。

2.1.1 硅片按尺寸分类为:硅片直径增大提升生产效率及良率,8 英 寸及 12 英寸为市场主力硅片

硅片按尺寸划分为 12 英寸(300mm),8 英寸(200mm),6 英寸(150mm), 5 英寸(125mm),4 英寸(100mm)5 种规格。

硅片直径不断增大的驱动力即来自于晶圆良率和生产效率的提升;大尺 寸的晶圆可切割出更多完整、性能良好的芯片。12 英寸晶圆的面积为 8 英寸 晶圆的 2.25 倍,以 100mm2 芯片为例,8 英寸晶圆可切割出 269 片,12 英寸 晶圆则可切割出 640 片,生产效率大幅提升,同时性能良好的芯片数量增多。晶圆直径增大所带来的收益远大于其所造成的生产成本的提升时,业界遂有 巨大的动力推进晶圆尺寸的更迭。目前 8 英寸及 12 英寸为市场主力硅片。

2.1.2 硅片按工艺分类为抛光片、SOI 硅片及外延片

硅片通常按工艺可分类为抛光片、SOI 硅片(绝缘底上硅)及外延片三 类。

抛光片是硅片通过抛光工艺,去除加工表面残留的损伤层,提高硅片表面 的平整度、降低硅片表面颗粒度后获取。抛光片可以直接用于半导体器件的制 备,也可作为外延片、SOI 硅片的衬底材料。外延片主要通过在抛光片的基础 上进行外延生长获得;外延片制备技术的重点包括外延层厚度及其均匀性、电 阻率均匀性、体金属控制、颗粒控制、层错、位错等缺陷控制等。SOI 硅片是 差异化、功能性集成电路衬底材料;SOI 硅片在抛光片衬底上通过键合或离 子注入等方式制作,制备的重难点包括顶层硅厚度厚度均匀性,制备工艺较为 复杂,技术壁垒较高。

外延片相较于抛光片含氧量、含碳量、缺陷密度更低,提高了栅氧化层的 完整性,降低了沟道中的漏电率,从而材料可靠性更强。半导体硅外延片主要 用于对稳定性、耐高压性及电流耐受性有更高要求的元器件,如功率器件 (MOSFET,晶体管等)、模拟器件(如 CIS、PMIC 等)。

SOI 硅片相较于抛光片具有寄生电容小、短沟道效应小、低压低功耗、集 成密度高、速度快等优势;由于其引入了绝缘层,大幅降低了硅片的寄生电容 以及漏电率。从而 SOI 硅片适合应用耐高压、耐恶劣环境、低功耗、集成度 高的芯片上,如射频前端芯片、功率器件、传感器以及硅光子器件等芯片产品。

2.2 硅片制造行业特征显著,市场集中度高,头部优势显著

2.2.1 行业进入壁垒高企

半导体硅片行业属于技术密集型行业、资金密集型行业,行业进入壁垒极 高。半导体硅片制造包括硅单晶生长、切割、研磨、抛光、研磨、清洗、热处 理、外延、硅片分析等多个环节,涉及一系列的技术积累;具有技术优势的半 导体硅片企业会通过申请专利为自身的技术提供保护,构建护城河。

半导体硅片制造和其下游晶圆代工制造相似,属于资本密集型产业。建设 初期的资金投入较高,厂房、产线建设成本,半导体硅片生产所需要的设备如 拉晶设备、抛光机、外延设备等购置成本高企,例如一组抛光机设备的价格就 可能高达数千万元。300mm 硅片产线的资金投入高达数十亿元,如沪硅产业 的募投项目:集成电路制造用 300mm 高端硅片研发与先进制造项目预计所 耗费的资金总额达 46.03 亿元。

新产线的建成之后,还需经历设备调试期产能释放、工艺研发及小批量 试制、产品认证等阶段;从而半导体硅片的生产线从投产至达到设计产能,需要经历较长的周期,企业会经历营收规模增长不敌大额固定资产投资带来 的新增折旧的阵痛期,会面临盈利能力被削弱、资金压力增大等风险。

2.2.2 产品进入产业链认证耗时较长,客户粘性较强

半导体硅片是芯片制造的核心材料,下游客户晶圆代工企业对于半导体 硅片的品质要求极高,在供应商选择层面制定有严格的选择标准和招采流程, 客户粘性较强。

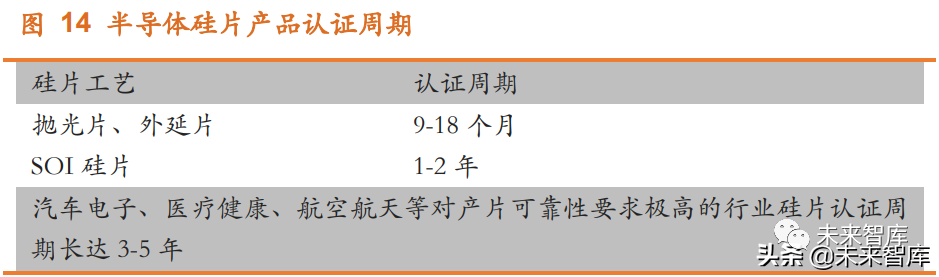

通常芯片代工企业先要对硅片产品进行认证,认证通过后才会对硅片供 应企业纳入供应链。半导体硅片的认证周期根据应用领域和客户规模的不同, 时间长度为 9 个月-5 年不等。如广泛应用于半导体集成电路的抛光片和外延 片产品的认证周期为 9-18 个月,对于可靠性要求极高的汽车电子、工业电子 等行业的半导体硅片认证周期则长达 3-5 年。由于半导体硅片的质控对于芯 片制造尤为重要,且产品认证所耗费的时间成本及资金成本较高,下游客户 的粘性较高,通常认证通过后就不会轻易更换供应商。

2.2.3 市场集中度较高,头部优势较为显著

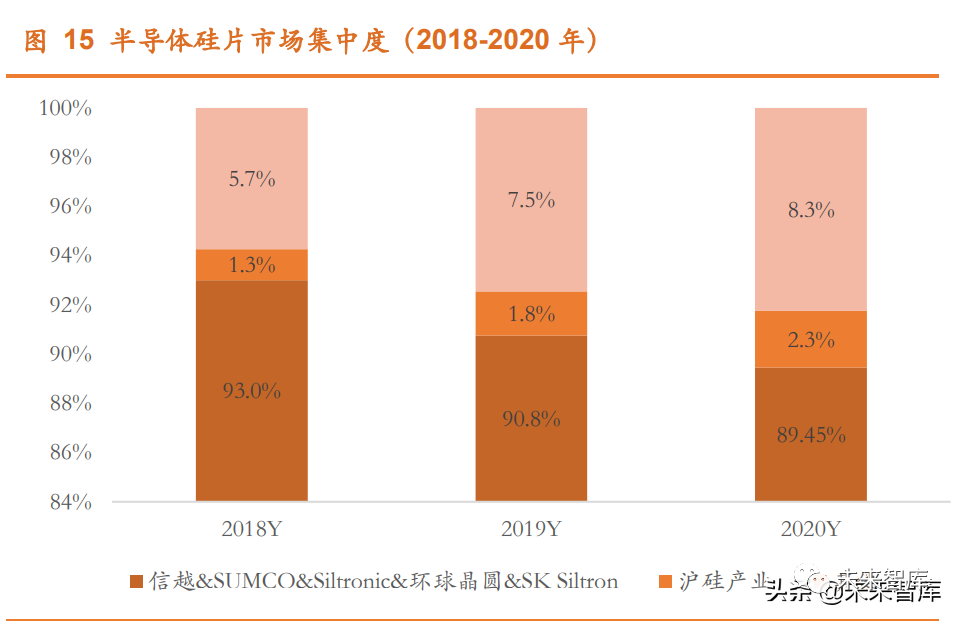

半导体硅片具有技术壁垒高,资金投入大,产品进入产业链认证耗时较 长、盈利等待期较长,客户粘性极高等特性,从而半导体硅片的市场集中度极 高,头部优势显著。据沪硅产业募集说明书及芯思想研究员数据显示,2018 年至今年半导体硅片行业 CR5(信越化学,SUMCO,Siltronic、环球晶圆及SK siltron)稳定高于 85%,2020 年全球前五大半导体硅片企业市占率为 89.45%。率排名第六的索特克(Soitec)市占率仅约 5.7%。

半导体硅片行业头部企业在技术积累、成本控制、客户积累、市占率及议 价能力等方面具有优势;头部优势较为显著。对于市场新进入者而言,其产品 质量和市场竞争力与头部企业有一定的差距,因此在销售单价也相对较低,同 时行业新进者尚处于产能爬坡期,新增固定资产带来的折旧位于高位阶段,产 品单位成本随之升高,盈利表现较弱;行业追赶者实现弯道超车存在较大的 挑战性。

2.2.4 行业周期性显著,头部企业通过收并购提升市场竞争力

半导体行业受宏观经济波动的影响,具有周期性特征;由于半导体硅片行 业处于半导体产业链的上游,因此半导体行业的周期性波动对上游半导体硅 片行业的出货量及营收增长影响较为明显。

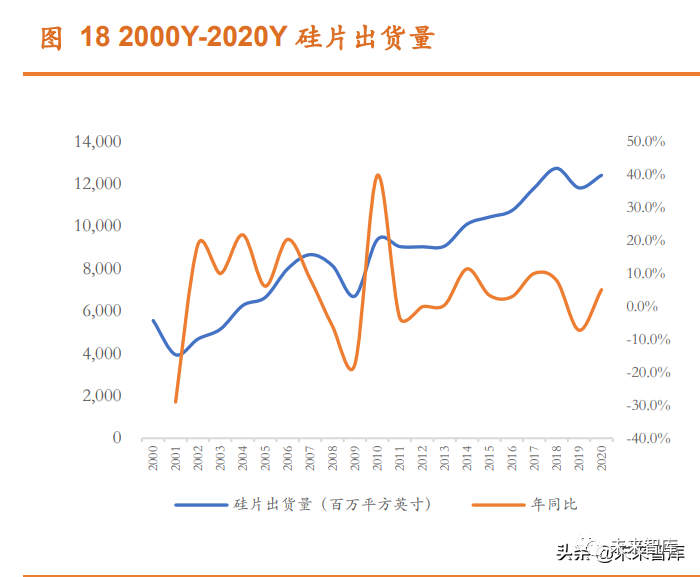

2000 年互联网泡沫、2008 年全球金融危机、2019 年-2020 年疫情席卷 全球器件硅片出货量增幅及全球晶圆制造材料销售额皆出现了显著的下滑;但从长期趋势来看随着互联网、通信技术的进步,硅片行业发展呈上行趋势。

当行业位于周期种底部时,头部企业由于拥有更多的优质客户、产品较为 多元化、具备规模优势及议价能力等特性,有更强的抗风险能力;而规模较小 的企业则囿于产品单一化,成本高企,议价能力较弱等不足,更易陷入举步维 艰的困境中。头部企业通常可借此机会通过并购的方式扩张自身的业务版图, 获取优质资产,进一步提升市占率及技术竞争力。

2.3 硅片市场规模 30 年年均复合增长率达 6.6%;受益于 物联网、5G 通信技术等新兴技术驱动,市场规模稳步上行

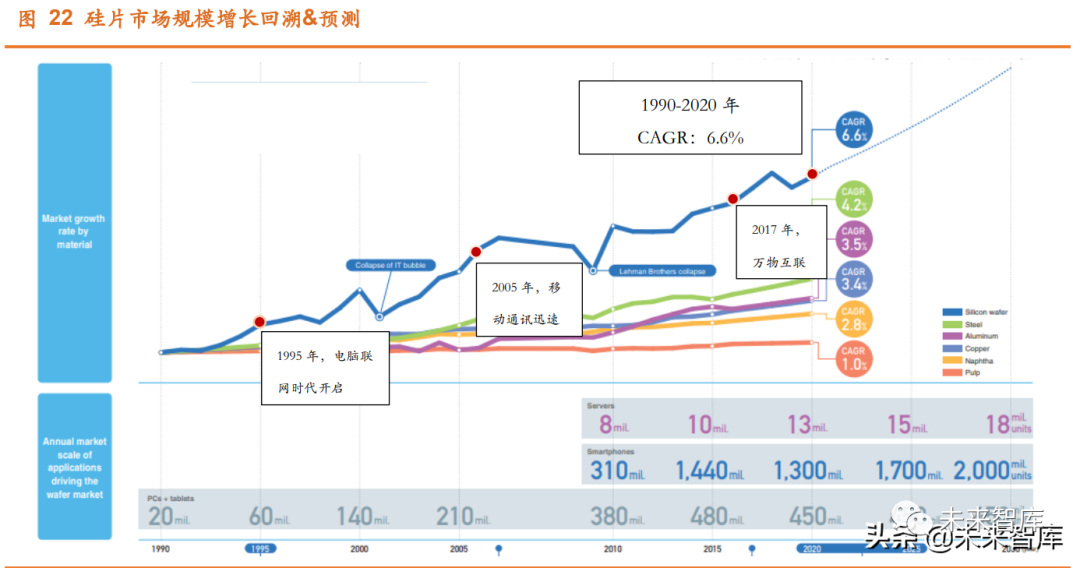

1990 年至今,互联网、移动通信、物联网等技术的不断发展持续提振硅 片行业的发展,据硅片制造行业龙头企业 SUMCO 的年报统计,1990 至今的 30 年内硅片市场规模的年均复合增长率达 6.6%。2017 年以来受益于传统计 算机、移动通信、工业电子等领域的稳定增长及 5G、物联网、新能源及人工 智能等新兴领域的快速发展,全球硅片市场规模由 87 亿美元增长至 112 亿美 元,年均复合增长率为 13.15%。据 SUMCO 预测,受物联网、5G 通信技术、 数字化转型浪潮的驱动,2020 年至 2025 年硅片市场规模保持稳定增长,预 计年均复合增速将保持在 6.6%左右。

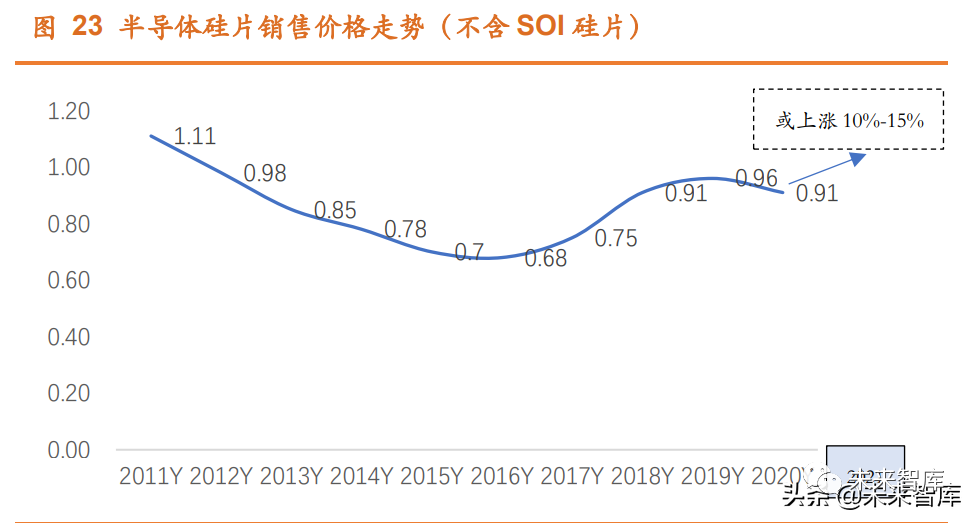

随着下游需求的稳定上行,半导体硅片销售价格稳定于较高水平;2020 年末至今受下游市场需求增长超预期影响,半导体硅片的产能供应呈紧张态 势,硅片大厂信越化学、环球晶圆及 SUMCO 先后发布涨价通知;预计 2021 及 2022 年度半导体硅片价格走高。据 Semi 数据显示,2018 年至 2020 年全 球半导体硅片(不含 SOI 硅片)销售单价分别为 0.91 美元/平方英寸,0.96 美元/平方英寸,0.91 美元/平方英寸。2021 年 3 月信越化学宣布从 4 月起对 其所有硅产品的销售价格提高 10%-20%,2021 年 2 季度 SUMCO 表示将提 升其 8 英寸及 12 英寸晶圆售价。

2.3.1 8 英寸及 12 英寸硅片合计市占率高于 90%,中长期需求强劲

大尺寸硅片有助于提升芯片良率及生产效率,可切割出更多完整、性能良 好的芯片,经济效益更佳。目前市场主流硅片产品为 8 英寸(200mm),12 英寸(300mm)硅片;且由于 18 英寸晶圆的经济性存疑,导致其研发停滞 不前;长期来看 8 英寸及 12 英寸硅片仍将稳居行业主流地位。据 SEMI 统 计,2019 年度 8 英寸及 12 英寸硅片合计市占率首次超过 90%。2020 年 12 英寸硅片和 8 英寸硅片市场份额分别为 69.15%和 23.94%,合计市占率约 为 93%。

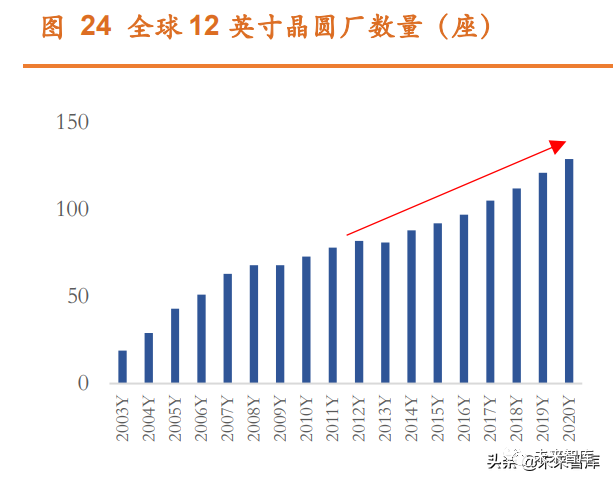

下游客户晶圆代工厂的产能分布可以有效反馈市场对不同尺寸硅片的需 求。2006 年开始业界将投资主要集中于 12 英寸晶圆线的建设,8 英寸晶圆 产线新投资减少,2009 年至今全球 12 英寸晶圆厂数量快速增长,截至 2020 年已达 129 座。12 英寸硅片市场需求随之快速提升。

从硅片出货市占率来看,2011 年至 2020 年,8 英寸半导体硅片的市占 率稳定在 25-27%之间, 2018 年,受益于汽车电子、工业电子、物联网等应 用领域的强劲需求,叠加功率器件、传感器等生产商将部分产能从 6 英寸转 移至 8 英寸,带动 8 英寸晶圆市场需求上行,8 英寸硅片出货面积达到 32.78 亿平方英寸,同比增长 6.25%;2019 年及 2020 年受疫情及贸易摩擦影响, 8 英寸晶圆出货量微幅下滑。预计今年受下游消费电子、汽车电子等需求超预 期影响,8 英寸硅片出货量上行。2010 年至 2020 年,12 英寸硅片市占率显 著提升,据 SEMI 统计,全球 12 英寸半导体硅片的出货面积从 2011 年的 50.91 亿平方英寸增长至 2020 年的 84.76 亿平方英寸,市场份额从 57.34% 进一步提升至 69.15%。

8 英寸晶圆线的成本优势、技术特性及工艺稳定性等优势,其市场需求具 有不可替代性。中短期受“缺芯”潮影响,下游晶圆代工企业扩产 8 英寸晶 圆线产能;Semi 预测受本次晶圆代工扩张潮影响,2020 年至 2024 年全球 8 英寸晶圆代工厂产能将提升 17%,则以 2020 年 8 英寸硅片出货量为基数, 保守预计 2020 年至 2024 年全球 8 英寸硅片出货量增幅或高于 20%。中长 期受 6 英寸晶圆线产能转移,汽车电子、物联网、工业电子、企业数字化转 型等领域需求持续上升的影响,预计 8 英寸硅片市场需求稳中有增。

基于 12 英寸硅片及晶圆代工技术的不断成熟,12 英寸晶圆的经济性优 势叠加下游 5G 引发的换机潮、物联网带动智慧终端需求提升、汽车智能驾驶 普及率提升等因素影响,12 英寸硅片的市场需求将稳步提升。SEMI预计 2022 年 12 英寸半导体硅片需求将超 90 亿平方英尺,12 英寸市场份额提升至约 70%。

中国大陆市场,2020 年 12 英寸硅片的月需求量约为 105 万片,本轮晶 圆代工产能扩张浪潮中大陆晶圆代企业将新增 8 家 12 英寸晶圆代工厂, SEMI 预计中国大陆 12 英寸芯片制造产能占比将从 2015 年的 8%提高至 2024 年的 20%;中国大陆 12 英寸硅片市场需求增长空间较大。

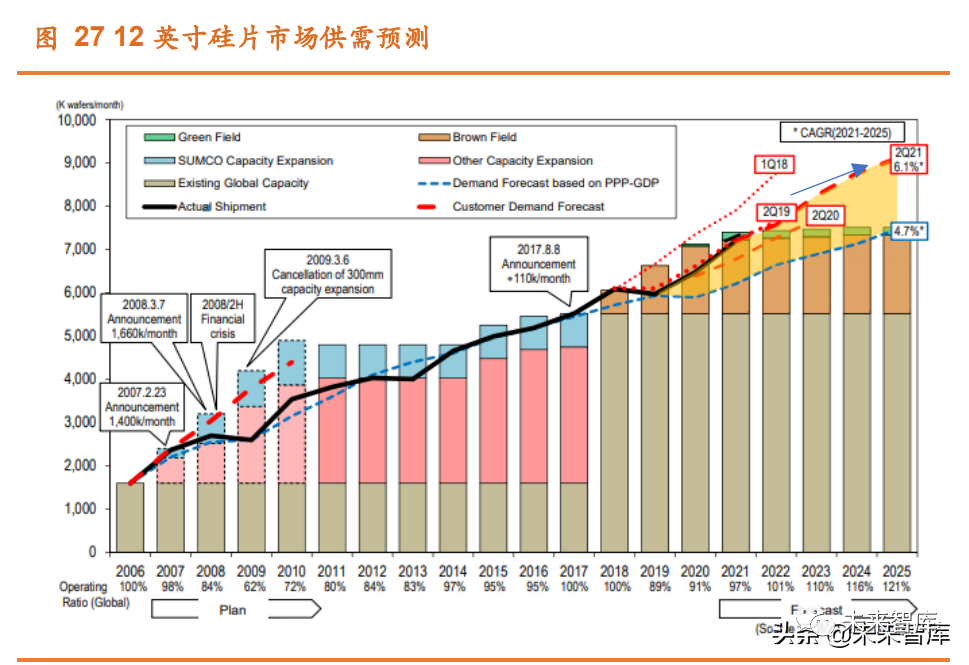

供给端,半导体产业的供需失衡也传导至产业链上游硅片行业,全球部 分硅片制造企业开启了扩产模式,如环球晶圆 2020 年 6 月宣布扩建中德分 公司扩建 12 英寸产能,预计 2022 年中期产能进入释放期;2021 年沪硅产业 扩产 12 英寸产能,项目实施后,将新增 30 万片/月可应用于先进制程的硅片 产能;立昂微月产 15 万片的 12 英寸硅片项目处于建设阶段。据 SEMI 的统计数据显示,2020 年全球 12 英寸半导体硅片的出货量约为 627 万片/月,预 计 2022 年 12 英寸硅片出货量上升至 700 万片/月。据 SUMCO 预测,受智 能手机、PC、数据中心等终端需求的拉动,12 英寸硅片紧俏态势仍将维持。

中国大陆约 95%以上的 12 英寸硅片正片来自进口,增量市场及存量市 场的国产化替代空间巨大;目前国内掌握且能实现 12 英寸硅片量产的企业较 少,国内硅片龙头企业沪硅产业、立昂微等具备比较优势。

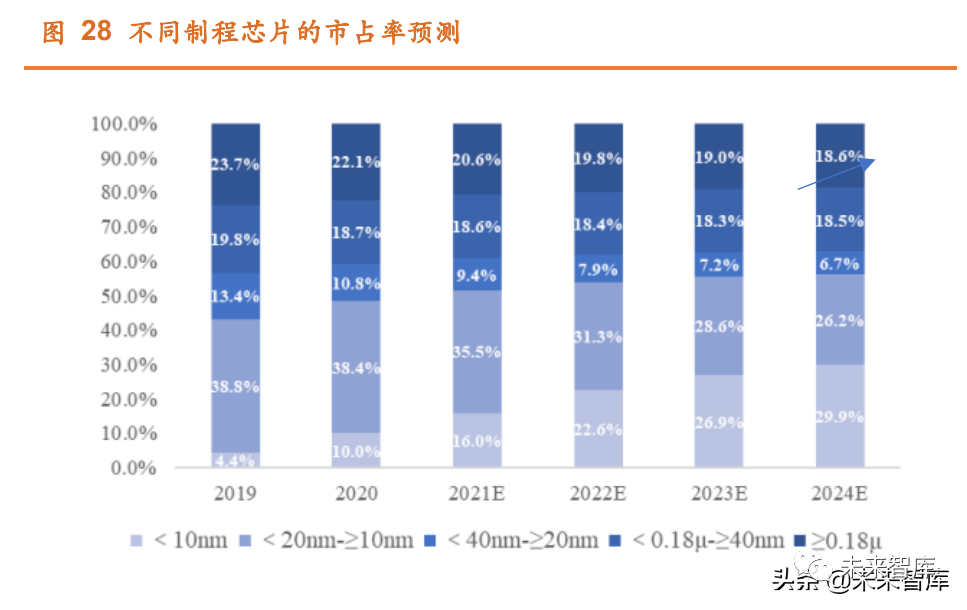

不同尺寸、技术成熟度的硅片所适配的芯片制程存在差异;12 英寸硅片 通常应用于 90nm 及以下的工艺制程,如常见的 90nm、65nm、55nm、45nm、 28nm、14nm 及以下先进制程等;8 英寸芯片制造对应的是 90nm 以上的大 节点工艺制程。据 SEMI 统计数据显示,2020 年度 40nm 及以下制程芯片市 占率约为 59%,其中 20nm 及以下先进制程芯片市占率为 48.4%。预计未来 4 年 20nm 及以下先进制程芯片市占率将持续提升,2024 年市占率或可达 56%。预期满足先进制程技术要求的 12 英寸硅片出货量增幅最高,提振硅片 制造企业盈利能力。目前国内企业沪硅产业 12 英寸半导体硅片产品可应用于 40-28nm、65nm、90nm 制程,可用于 20-14nm 制程的 12 英寸半导体硅片 现处于研发阶段。

2.3.2 5G 移动通信+汽车电子+物联网推动 SOI 硅片市场规模持续上 行,6 年年复合增长率 19.1%

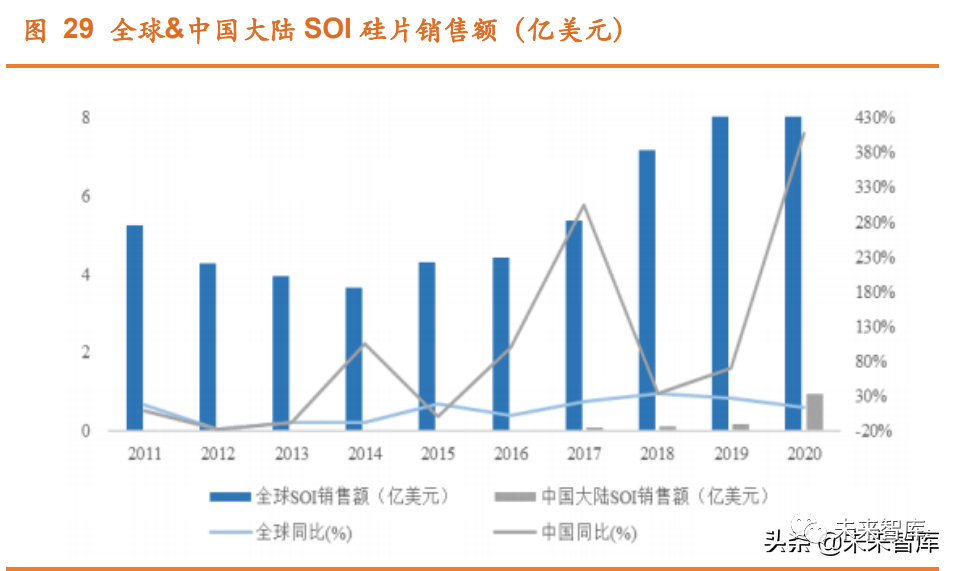

不同工艺制备的硅片应用范围具备一定差异。SOI 硅片作为特殊硅基材 料,其通过在顶层硅和支撑衬底之间引入了氧化物绝缘埋层,大幅降低了硅片 的寄生电容及漏电率;具有低压低损耗、传输速度快、耐高压能力强、集成度 高等优势;SOI 硅片主要应用于无线通信设备的射频前端芯片,功率器件、传 感器等,其应用终端覆盖手机、数据中心、物联网智能终端、汽车电子等领域。基于下游需求的拉动,全球 SOI 硅片市场规模快速增长;据 SEMI 数据显示, 截至 2020 年 SOI 硅片市场规模已达 10.33 亿美元,6 年年均复合增速为 19.1%。由于 SOI 具备较高的技术壁垒,生产工艺更复杂、研发及生产成本 更高,全球范围内仅有 Soitec、信越化学、环球晶圆、SUMCO 及沪硅产业 集团等少数龙头企业有能力生产,SOI 硅片销售单价高于抛光片及外延片。

目前海外市场的 SOI 产业链较为成熟,SOI 产品销售额占比接近 90%。国内企业在下游智能手机、智慧终端、新能源汽车等领域迅速发展,对射频前 端模块、传感器、功率元器件等芯片产品的需求持续上行,2017 年之前射频 前端模块和器件基本依赖进口。但随着国内中芯国际、华虹等国内晶圆代工企 业在基于 SOI 工艺的芯片制造领域布局建设,2017 年至 2020 年中国大陆 SOI 硅片销售额进入高增长阶段。

随着 5G 通讯,新能源汽车、人工智能、物联网等新兴技术的快速发展, SOI 硅片的传输速度快、低功耗、高集成度等特性将更具备市场竞争力。SEMI 预计未来三年全球 SOI 硅片市场规模仍将保持较高增速。

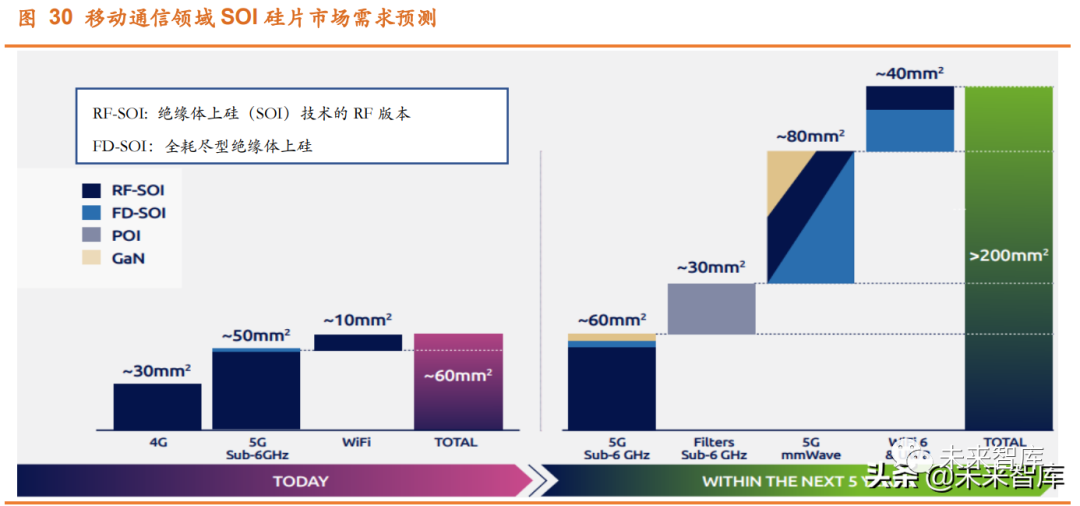

移动通信领域,5G 频谱的提升需要更多射频器件和更高性能,天线、开 关、滤波器、低噪声放大器、功率放大器等都需要提高集成度;会显著提升对 SOI 硅片及 GaN 的需求。据 SOitec 统计,2020 年移动通信领域 SOI 硅片 的市场需求约为 60mm2,预计 2025 年移动通信领域 SOI 硅片及 GAN 市场 需求将增至约 170mm2,市场需求 5 年年均复合增长率高于 20%。

汽车电子领域,随着新能源汽车市占率的提升及智能驾驶系统的完善和 普及,汽车电子(汽车控制到汽车电子化智能化、车载网络通信、辅助驾驶系 统)的市场需求不断提升提振 SOI 硅片的市场需求。SOitec 统计数据显示, 2020 年度汽车电子领域 SOI 硅片市场需求约为 340—460mm2,预计 2025 年汽车行业 SOI 硅片及 GAN 市场需求将增至约 2000mm2;市场需求 5 年年 均复合增长率或高于 30%。

国内沪硅产业集团拥有自主知识产权的 SIMOX、Bonding、Simbond 等 先进的 SOI 硅片制造技术,并参股 SOI 硅片领域龙头企业 Soitec,通过授权 方式掌握了其 Smart CutTM SOI 硅片制造技术。SOI 硅片市场规模的持续提 升或为沪硅产业、SOitec、SUMCO 等企业带来新的营收增长点。

2.4 国内硅片制造企业积极追赶,收益稳步上行

中国大陆半导体硅片企业相较于海外硅片龙头企业,起步较晚,技术较为 薄弱,市场份额较小,多数企业以生产 8 英寸及以下抛光片、外延片为主;少数企业具备 12 英寸硅片的量产能力。目前行业龙头企业沪硅产业通过自研 及收并购掌握了 12 英寸半导体硅片及 9 英寸 SOI 硅片的生产技术,产品及 技术竞争力位于国内业界前列。

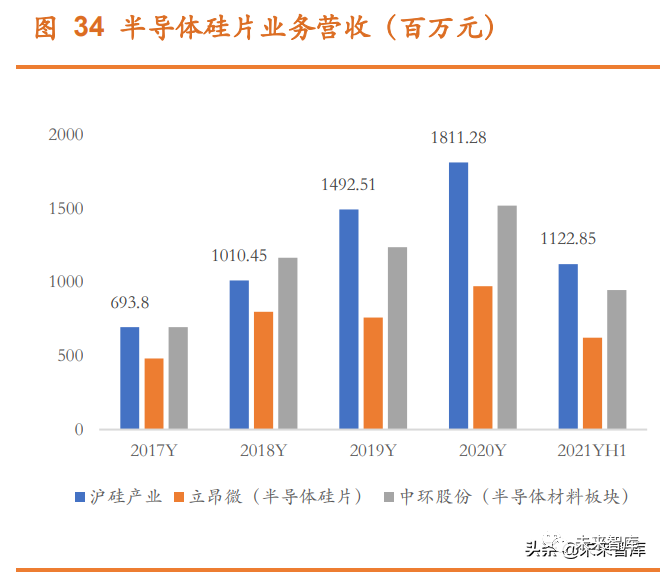

2017 年至 2021 年 H1,沪硅产业、立昂微及中环股份营收皆呈上行趋 势,2021 年上半年沪硅产业营收收入为 11.23 亿元,同比增长 31.44%;立 昂微半导体硅片业务营收为 6.23 亿元,同比增长 43.8%。中环股份半导体材 料及器件业务营收为 9.47 亿元,同比增长 43.8%。

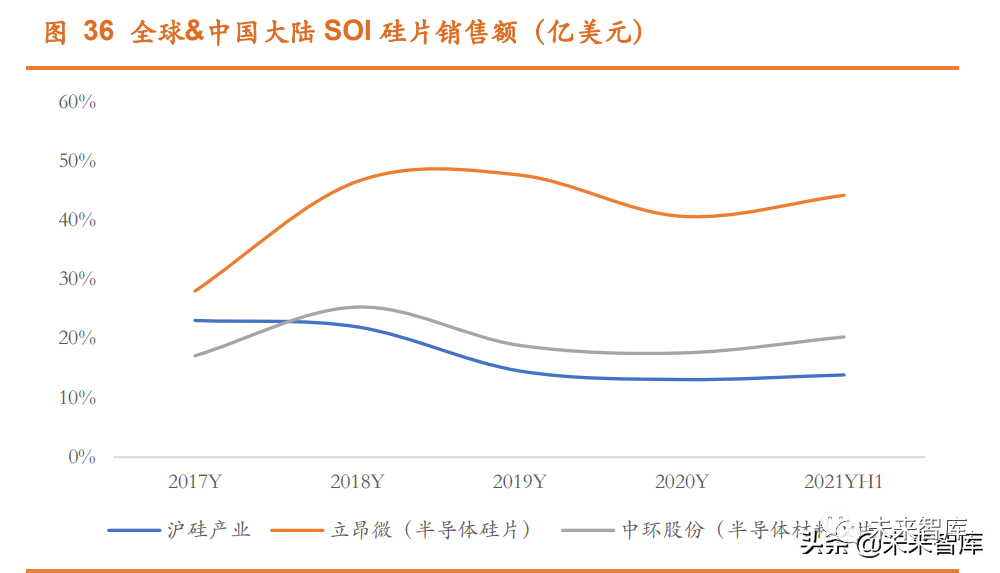

2021 年 H1 立昂微的半导体硅片业务毛利率为 44.21%,立昂微半导体 硅片业务毛利率较高系其在具备从单晶、成型、抛光到外延的完整生产工艺, 硅外延片产品毛利率较高。中环股份半导体材料及器件业务毛利率为 20.3%。2021 年 H1 沪硅产业毛利率为 13.88%,沪硅产业 8 英寸硅片、12 英寸硅片 产能利用率及出货量上行,实现了营收和毛利率的双增长;盈利能力上行。

>>>> 风险提示

行业竞争加剧或下游市场需求不及预期,半导体硅片出货量不及预期;多 晶硅等上游原材料价格波动,影响半导体硅片企业利润表现;受政策影响,企业产能利用率不及预期;新产品研发进展不及预期。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。