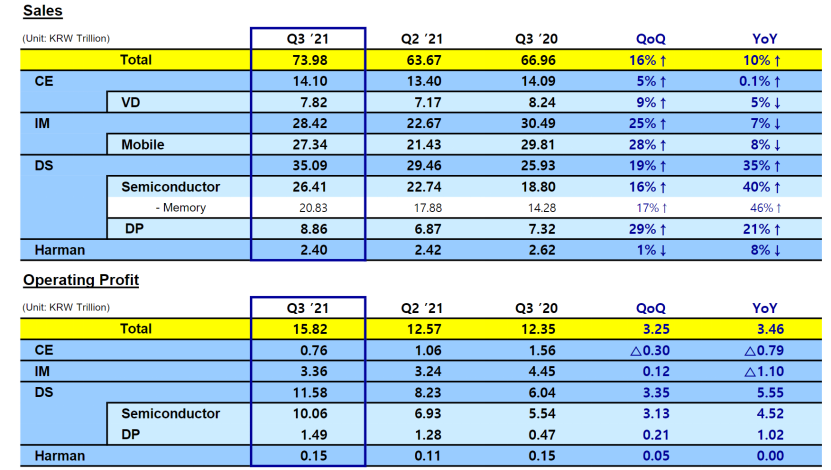

近日三星电子公布了其三季度财报,根据财报显示,在第三季度,三星半导体业务总收入为26.41万亿韩元(约合225亿美元),营业利润为10.06万亿韩元(约合85.7亿美元)。

图:三星Q3季度报

值得注意的是,在存储芯片需求旺盛的推动下,三星本季度收入创纪录,净利润增长了31%,这也创下了2018年第三季度以来的最高值。但根据网易科技援引彭博社分析师Masahiro Wakasugi的消息显示:“韩国DRAM芯片出口可能会继续快速增长,但价格可能会继续走弱。9月份DRAM出口额同比增长29%,达到37.8亿美元,为2018年11月以来最高。不过,经常用于小额交易的现货价格从8月开始下沉,大额合约价格可能很快就会下跌。”

由此来看,存储芯片的降价周期可能会来临。处于存储市场下行周期中的芯片厂商的布局或许更值得产业关注。

存储市场迎来下行期?

本月,美国银行给予美光 “中性”投资评级,并发出警告称全球DRAM和NAND芯片供过于求,存储芯片价格在近期到中期可能出现下跌。同样2个月前,摩根士丹利表示半导体行业的冬天即将来临,并下调了DRAM行业内包括SK海力士多家半导体企业的评级。大摩曾表示由于供应正在赶上需求, DRAM在2022年继续供过于求,从这个季度起定价将面临压力。

今年九月摩根士丹利也发出了同样的警告,他们表示表示:“芯片短缺下的大量需求已经开始回调, 供应正在赶上需求,价格趋势可能从明年开始扭转向下,尤其是DRAM存储行业。”

在这些市场预警之下,美光非但没有缩小规模,相反20日,美光称为满足未来存储类芯片的巨大需求,拟陆续投资超1500 亿美元扩展存储芯片产能,包括美国本土潜在晶圆厂扩张。除美光之外,三星10月初也宣布正在加紧对平泽工厂的建设,计划2022年下半年建设DRAM,以应对DRAM周期的到来。

供过于求,价格下跌,生产者减少产出,这是常识。半导体大厂却又反周期行事,其中原因三星或已给出答案。

反周期赌徒三星

存储器市场有强周期的特点。从历史表现上看,存储器行业涨跌循环总是不停出现,其产业周期强于电子元器件整体,暴涨暴跌更是家常便饭。

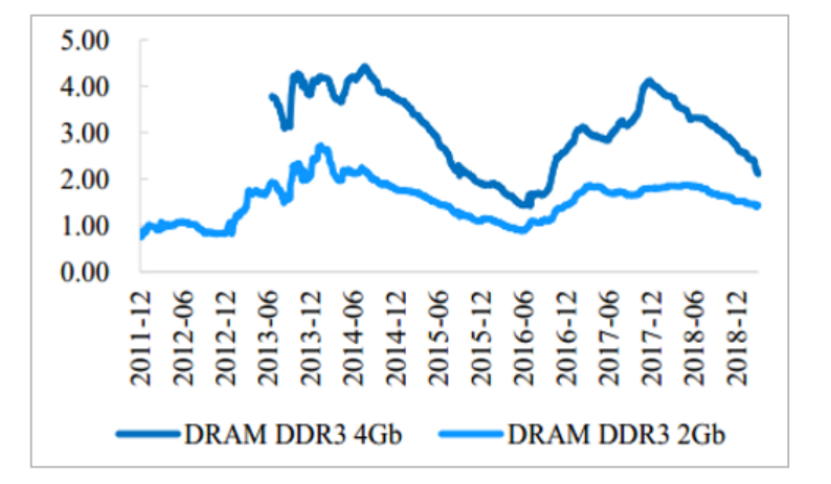

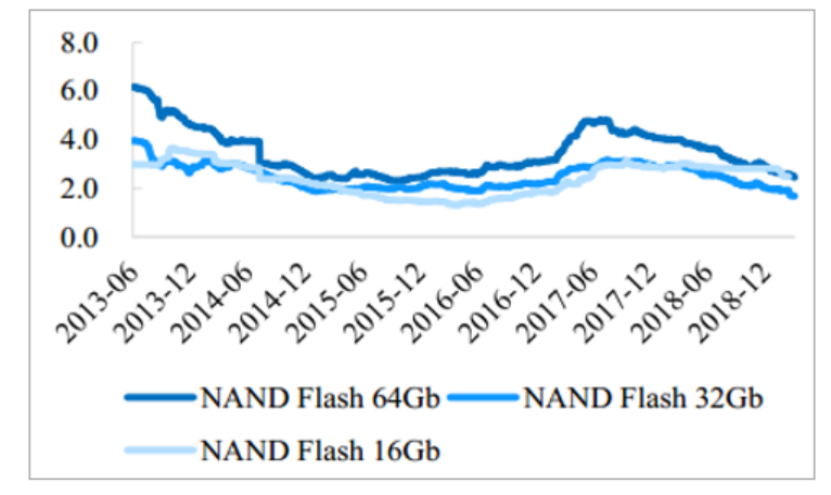

比如,在过去十年中,DDR3 4G的价格波动倍数达到4.5倍之多,DDR3 2G的价格波动达到2.8倍左右。NAND价格在3年间甚至下跌6成。内存领域极受半导体整体大周期影响,价格甚至可以低到成本价以下。

三星作为半导体存储领域的头部玩家,充分利用了存储器行业的强周期特点。曾经,逆势扩产的“疯狂”举动,让三星干掉了对手,成为存储霸主。

上世纪80年代初,三星的创始人李秉哲带领三星进入半导体产业,选择DRAM存储芯片作为业务切入点。都说人怕入错行,企业更甚。三星刚进入就遭当头棒喝,因为存储市场马上迎来了低谷期。DRAM的价格在1984 年初为4美元,但是1985年时已经跌至30美分,甚至不够DRAM的生产成本的零头。内存市场哀号遍野,在这个低潮期,陷入巨额亏损的英特尔被迫裁员7200人。

1985年10月,英特尔宣布退出DRAM市场,关闭生产DRAM的七座工厂。日本企业诸如日本电气等也开始大幅度减少资本开支。当全世界又一次为DRAM深深伤害时,“赌徒”三星反其道而行,对存储芯片疯狂扩产,并开发更大容量的存储芯片。到1986年三星的半导体业务累计亏损已经达到3亿美元,集团将股权全部卖出,股权资本也全部亏空。

整个集团半只脚已经踏上破产的门槛,连续三年来财政赤字已经高达数千亿韩元。公司高层的决心也开始动摇,担心这样的投资会让三星连后路都输掉。但是,李秉哲铁了心,继续加大投入。就在企业生死存亡之际,韩国政府现身“救市”。到1987年的4年间,韩国政府总共投入近3.5亿美金,并且以政府背书拉动了20亿美元的个体募资。

在韩国政府的解救过程中,世界半导体终于熬到短缺阶段。当然,其中也有日美签署半导体协议的原因,日本让出了巨大市场。90年代,韩国三星一举超过日本,成为全球第一大存储芯片制造商。

三星的第一次反周期投资已经成为半导体界的一段传奇故事。在DRAM领域,90年代三星在行业低迷期逆风投资兴建8英寸硅片生产线来生产DRAM,迫使日本整合了日立、NEC、三菱的DRAM业务,成立尔必达以应对三星的追赶。

来到21世纪,三星使用“反周期投资”就像上了瘾。2008年金融危机时,三星又一次做出与市场相反的举动。前一年,微软推出了新的Vista系统,该系统需要消耗大量内存,DRAM厂商因此提高了对于市场的预期。事实证明该预期完全错误,vista因为系统漏洞等原因销售量直线下降,DRAM为Vista而增加的产能几乎打了水漂,供过于求极其严重,加上金融危机的影响,DRAM颗粒价格急剧下跌。整个行业亏损加剧,存储公司叫苦不迭,三星没有手软,送给了对手最后一根稻草。2008年,三星将上一年全部利润的118%投入DRAM产能扩展,通过增加产能发起价格战。

DRAM价格直接掉到谷底,那个冬天,DRAM跌破材料成本。德国DRAM大厂奇梦达成为倒在2009年春天的第一个大厂。

本来,奇梦达相信Vista会是公司业务迸发的一次时机。在奇梦达2006年财报中,对Vista上市引来的DRAM的增长预估是20%,将底牌压上了。但是,2008年短短一年的时间,奇梦达从一家盈利超过3亿欧元的公司,变成了一家净亏损超过10亿欧元的公司,利润跌幅超过300%。2009年1月23日,欧洲储存器之光奇梦达破产,世界内存版图少了欧洲。

2007-2008年间,大多数内存厂商都大幅亏损

2008年的金融危机也波及了半导体产业,在长时间没有得到回血的情况下,2012年2月,曾经的DRAM头部厂商尔必达宣布破产。这也代表着日本巨头彻底告别了存储市场。传言在尔必达宣布破产当晚,京畿道的三星总部彻夜通明,次日股价大涨。

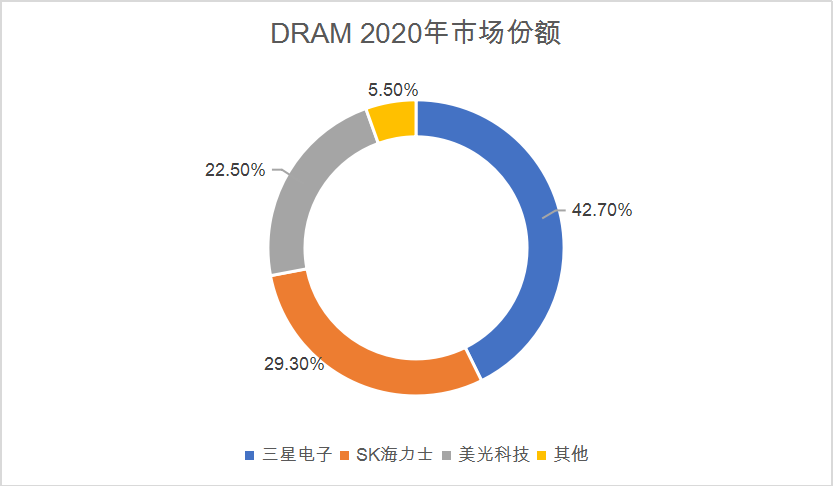

自此,内存市场三足鼎立局面形成(三星、SK海力士和美光成为了存储市场的三大巨头),韩国包揽了全世界70%以上的DRAM颗粒市场。伤敌八百,自损一千。三星用他们独有的逻辑又赢了一次。

逆周期投资能否复制

DRAM市场周期性极强,赚多的时候数不清,亏本的时候也没有一点可以挽救的可能。在价格下跌、生产过剩、其他企业削减投资的时候,逆势疯狂扩产,通过大规模生产进一步下杀产品价格,从而逼竞争对手退出市场甚至直接破产,可能在DRAM这样难得的领域反周期投入,玩家才更玩得开。

市场来看,半导体行业的头部企业都在逐渐固定甚至固化下来,部分领域马太效应显著,逆周期投资很难像过去一样发挥碾压的效果。逆周期投资对于企业的规模,控制人的决心和远见都是考验,很少有企业能做到,三星的传奇故事上演难度越来越大。