推特还有上行空间吗?

作者 | Stone Fox Capital

翻译 | 美股研究社

摘要

推特(Twitter)报告了一个稳健的季度,尽管行业广告收入存在问题,但2021年第四季度的收入指引仍符合预期。

该公司的可变现日活用户数(mDAU)持续快速增长,达到2.11亿。

尽管隐私问题影响了社交媒体的广告收入,但推特(TWTR)表示,该公司报告的这一季度基本没有受到影响。该公司在假日期间保持了强劲的业绩指引,使这家社交媒体公司的销售额创下纪录。我的投资论点仍然是看好这只股票,投资者或许可以利用这次非理性的疲软机会。

引人关注的mDAU

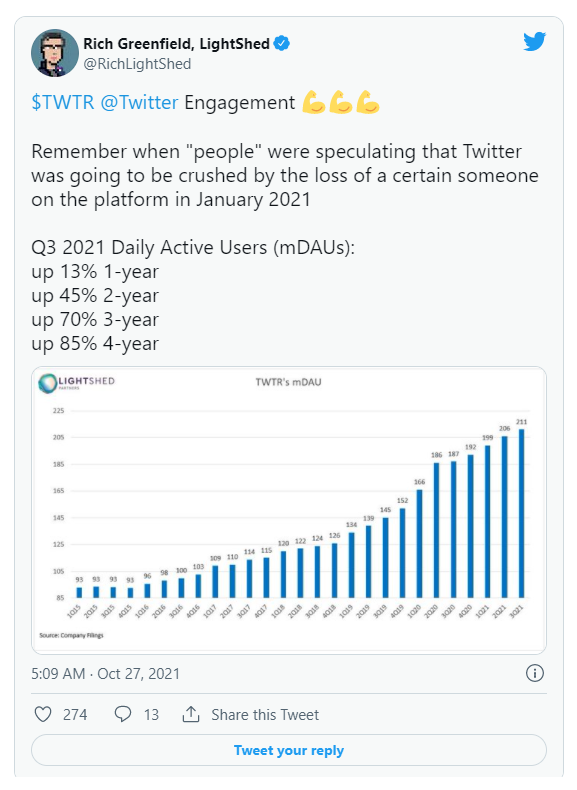

在2021年第三季度,推特报告了令人印象深刻的2.11亿mDAU。该公司达到了分析师的目标,但更重要的是,用户基础增长了13%,而在20年第三季度covid- 19的推动下,用户增长了29%。两年前,Twitter只有1.45亿用户,增长了45%。

显然,随着时间的推移,主要的投资论点仍然是看好用户增长最终推动推特的其他财务指标。基于这些看涨的用户数量,该股不应在50美元左右下跌。

这家社交媒体公司实现了12.8亿美元的收入目标,核心广告收入增长了41%。该公司将2021年第四季度的收入指引区间最高达到16亿美元,增长超过20%。考虑到广告收入的一些不利因素,以及去年第四季度28%的增长带来的影响,无论市场是否喜欢这个结果,推特都开始真正执行。该公司预计,在19年第四季度创纪录的10亿美元业绩基础上,营收将增长60%。由于covid,大多数股票的估值应该基于与2019年的数据进行比较。

由于美国用户增长速度不够快,国内mDAU基本持平,为3700 万,因此股价下跌是非理性原因。

此外,随着公司推出新产品和订阅服务,预计2022年成本将大幅上升。推特需要投资1500亿美元的数字广告市场,而该公司仅预测2023年的收入为75亿美元。

同样,市场对这一收入目标感到担忧,因为MoPub的销售将减少高达2.5亿美元的收入,但推特保留了很大一部分员工基础,这些员工将转移到其他创收领域。虽然市场迷失,但管理团队在通过主题和社区改善用户信号方面取得了巨大进展。用户选择进入这些类别,并为推特提供广告的关键信号,为广告商提供关键数据点。随着这些产品的扩展,该公司将有更多的数据点来改善未来的直接响应广告。

或许分析师过于悲观

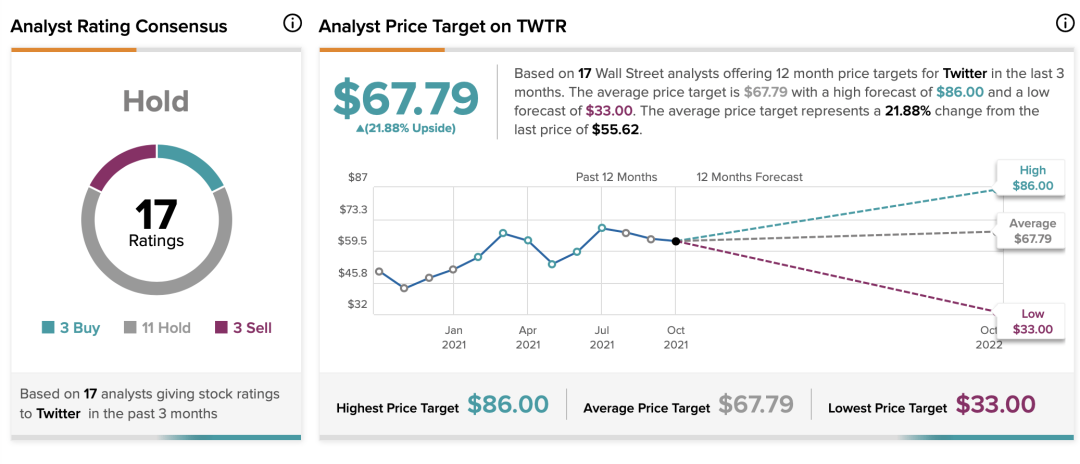

尽管多年来用户规模不断扩大,但分析师们仍然对推特持非理性的悲观态度。该股是为数不多的“卖出”和“买入”分析师评级相同的股票之一。

资料来源:TipRanks

分析师小组可能会对该股有所看跌——平均目标价认为Twitter将上涨近22%。分析师的评级没有考虑到稳定的收益之后股价下跌近10%的情况。

目标价超过67美元的分析师应该立即转向买入评级。例如,摩根士丹利分析师布莱恩·诺瓦克在推特上重申了持有评级,目标价为68美元。分析师的观点实际上说明这是一个买入机会

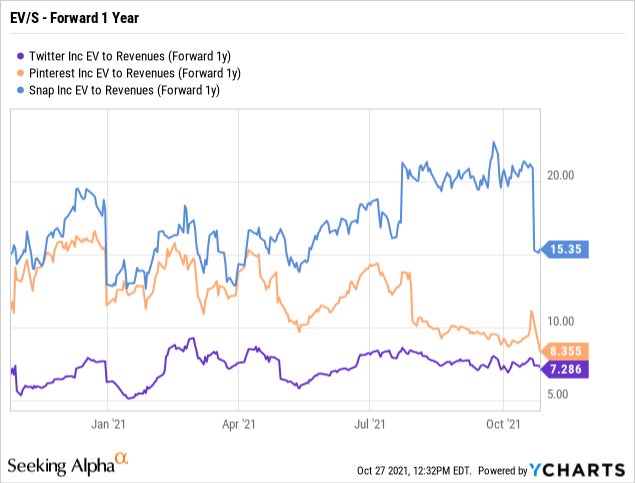

即使Pinterest受到用户总数放缓的冲击,推特的远期市盈率仍然较低。尽管社交消息服务大幅削减了2021年第四季度的收入目标,但这两只股票现在都比Snap便宜得多。

由YCharts提供的数据

不管怎样,推特长期以来都是便宜货,因为该股远期EV/S市盈率已跌破7倍。根据对2022年营收的预估,推特的营收为63亿美元,而电动汽车目前的营收接近400亿美元,推特目前的估值仅为预估的6倍。

如果订阅未能获得吸引力或广告收入增长令人失望,该股肯定会走低。推特有无法实现长期目标的历史,该公司还有很多工作要做,以实现2023年的目标,即收入达到75亿美元,mDAU跃升至3.5亿。

结论:TWTR股票将走高

投资者的关键收获是,推特现在在复合增长方面取得了进展。不管是不是直线增长,这家社交媒体公司已经连续五年显示出稳定的用户增长。该公司可能无法达到2023年3.5亿用户的目标,但推特将在几年内走向更大的用户群。随着该公司继续扩大业务,该股将走高,投资者应该合理运用机会。