恐怖的赚钱能力,

来自供应链管理大师。

来源 | 商业数据派

文|罗宁

在全球芯片短缺的第三季度,特斯拉又交上一份让同行们羡慕的答卷。

北京时间10月21日凌晨,特斯拉正式公布了第三季度财报,除季度营收创新高地来到137.6亿美元,超出分析师预期之外,特斯拉GAAP净利润(包含碳积分销售部分)超过16亿美元,也成为公司史上第二季度获利突破10亿美元大关。

受到利好消息影响,投资人普遍看好特斯拉未来表现,收盘时特斯拉股价达到865.8美元,逼近1月份历史高点883.09美元。特斯拉走上快速规模化的正轨,投资人也不在乎作为CEO的马斯克是否参加财报分析师会议。

依靠技术实力以及规模化能力,特斯拉极有可能在年底完成预期的出货目标90万量(已完成70%),也愈发证明了新能源赛道的行业影响力,但面对如今严峻的芯片短缺影响以及传统车企的发力,特斯拉的优势能否继续保持下去?

恐怖的赚钱能力:

售价下降6%,利润保持

特斯拉在第三季度无论营收亦或者是毛利率都有所提升,这是今年供应链混乱,汽车芯片短缺的大环境下,特斯拉表现最为亮眼的地方。

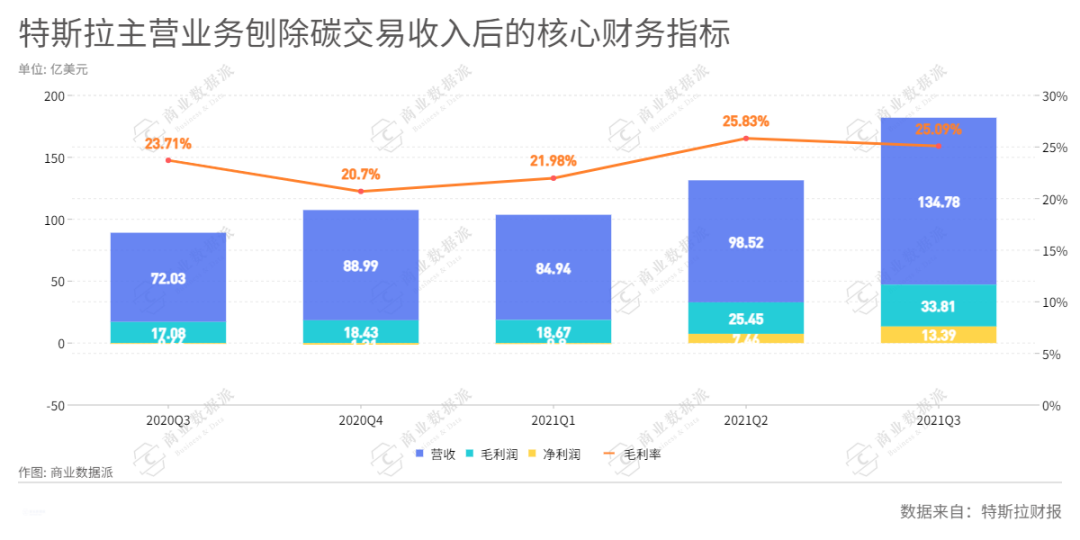

从去年第三季度到今年第三季度,刨除碳积分销售收入的2.79亿美元,特斯拉营收分别为72.03亿美元,88.99亿美元,84.94亿美元,98.52亿美元,134.78亿美元,三季度营收比去年同期增长87.11%。毛利润分别为17.08亿美元,18.43亿美元,18.43亿美元,25.45亿美元,33.81亿美元,三季度相比去年同期增长97.95%之多,毛利润率为25.08%。

营收结构方面,特斯拉Q3汽车业务收入为120.6亿美元,占总营收的89.48%,该公司从能源业务中获得了8.06亿美元收入,服务和其他业务贡献了8.94亿美元的营收,其中包括汽车保险、维修等业务。值得注意的是,相比过去几个季度,第三季度的汽车业务占营收比重有所提升。

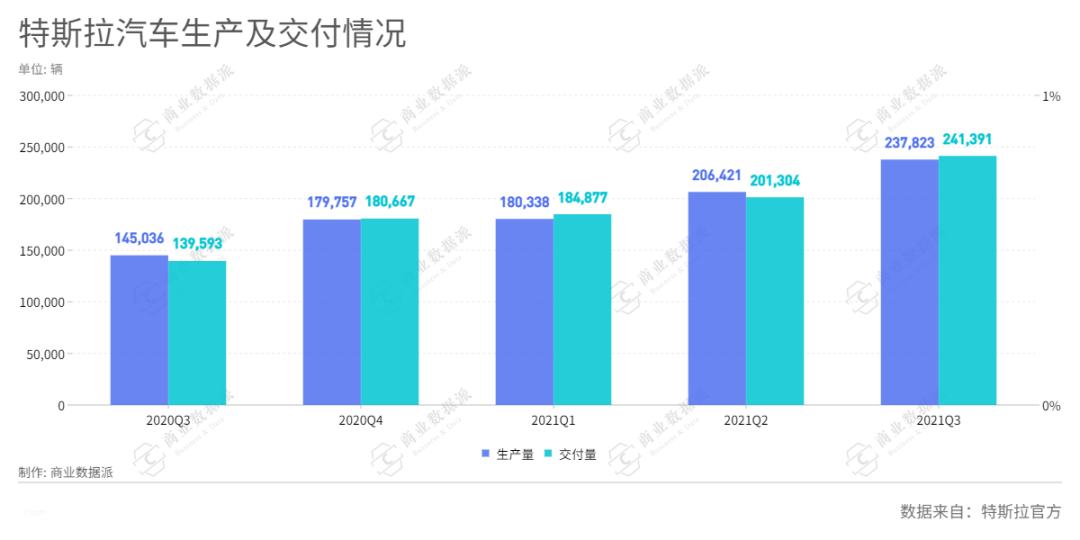

汽车交付量在第三季度继续增长,达到24.13万辆,较去年同期增加73%,其中Model 3/Y两款价格较为亲民的车型共交付23.21万辆,占比达到96%,Model S/X交付9289辆,这充分体现了特斯拉在20—30万元价位段的竞争优势,而价格主导的市场竞争力为特斯拉带来了更好的规模化效应,Model 3价格自去年以来下降了6%,进一步拉开了和其他新能源品牌的竞争差距。

根据财报中的生产量和交付数据,特斯拉近一年整体产能、交付量一直在稳步增长,尽管其中出现过缓慢增长情况,但到今年下半年开始,整体情况变得更加乐观,根据第三季度241391辆交付数据,特斯拉每日销售超过2600辆车,可见其收入增长之快。

按照预定计划,特斯拉2021年全年将共交付90万辆汽车,这一目标相比去年49.955万辆的出货量接近提升1倍。特斯拉今年前三季度分别交付汽车18.48万辆、20.13万辆、24.13万辆计算,已经完成年度目标的70%,即便全球芯片短缺情况仍旧存在,特斯拉完成年度交付90万辆汽车的目标还是很可能实现的。

不过,财报中也体现出特斯拉在出售碳积分、比特币投资方面的隐忧。靠售卖碳积分来换取收益曾是特斯拉“现金牛”之一,但是随着传统车企在新能源方面的转型,特斯拉这一部分收入开始出现下滑,自今年一季度的最高点5.18亿美元下滑至三季度的2.79亿美元,相比去年同期下降30%。而比特币业务损失5100万美元,比二季度损失翻倍,尽管比特币在近期重新冲上6万美元高点,但该业务在短期内依然是一项波动较大的投资业务。

供应链管理大师

特斯拉销量的不断提升不但高于市场预期,同样也高于其他竞争对手。

在美国,受到供应链短缺导致的产能限制,近三个月的汽车销量整体下滑,其中通用汽车受到冲击尤其明显,第三季度在美国市场销售下降了三分之一。而在国内,特斯拉的新能源竞争对手蔚来、理想、小鹏都调整了下半年的产能预期。

问题来了,既然大家都缺少芯片,为何特斯拉能够如此稳健地继续增长?

上海工厂的高效率或许是一个重要原因。从财报中能够看出,特斯拉三季度生产较多车型为Model 3/Y,其占比高达96%,而这两款车型正好来自于上海工厂,依托中国成熟、高效的零部件供应链体系,加上特斯拉如今已经能够将大量零部件料国产化、本地化供应,从而实现了高效能生产。

(特斯拉上海工厂/图自特斯拉官方)

(特斯拉上海工厂/图自特斯拉官方)

特斯拉官方也提到,上海工厂已经在全速运转,但仍旧表示:“未来还会有许多挑战,包含半导体短缺、塞港问题,以及轮流限电问题,都影响工厂全速冲刺产能。”

不过,另一个原因或许在于特斯拉此前曾有过应对芯片短缺的经验,当时其解决方案是选择全新的芯片供应商,并为新供应商生产的新芯片开发固件。因此应对如今全球更严重的芯片短缺,特斯拉充分发挥了其产业链垂直整合以及软件端的优势,正如瑞士信贷集团分析师Dan Levy提到的:

“特斯拉在软件上的领先,使其在芯片采购上有更大的优势。”

不过,全球芯片短缺对于特斯拉仍旧有较大影响,包括在售车型和汽车配件价格都有所调整。7月,特斯拉Model 3长续航版和Model Y长续航版价格均上涨1000美元;8月,Model S长续航版售价由此前的82.999万元上调至85.999万元;9月,特斯拉对Model Y Performance高性能版车型价格进行上调1万元,从原来的37.79万元起售价调整至38.79万元;10月,特斯拉还在国内调整了汽车以及移动充电器的价格,将价格提升400元。此前特斯拉还在官网上将其电动皮卡Cybertruck推出时间延迟了一年,其生产将会在2022年底开始。

在二手车市场,特斯拉也较为普遍出现了价格上涨,海外汽车网站iSeeCars今年9月二手车榜单显示,特斯拉 Model 3以平均16天的成交时间夺得榜单首位,并且,二手Model 3的交易均价为47453美元(约合人民币30.65万元),比新车的价格还要高,尽管这种情况也出现在其他品牌身上,特斯拉在全球受到的影响更为明显。

不难看出,在这一波全球供应链混乱中,特斯拉证明了自己是“供应链管理大师”,相比其他车厂,特斯拉的垂直整合做得更好,让他们比竞争对手更平顺地度过这场危机。

马斯克也在十月份的采访中提到,中国上海的特斯拉超级工厂目前的产量已经超过了美国,他认为芯片短缺只是暂时情况,而“上海工厂有最好的质量以及控制最低的成本”,因此他认为这对特斯拉将会有很大帮助。

下一个“杀手锏”和潜在困难

特斯拉目前全球共六家超级工厂:美国3座、中国1座、欧洲2座,还有两座待建工厂。欧洲的德国柏林工厂最快将在2021年第一季度末开始生产新版ModelY,自制电池厂进度落后于整车厂。特斯拉德州奥斯汀工厂已开始建设,最快2021年6-7月投产,主要生产电动皮卡、卡车Semi。

在财报中,特斯拉提到,目前德州工厂正在制造首批试产汽车,而德国工厂预计将在年底前获得当地政府的最终许可,但外界更关心的是此前传言中特斯拉计划推出的低于Model 3定位的Model 2车型,这款据传定价在25000美元的产品或许会成为特斯拉下一款杀手级产品,但特斯拉技术副总裁德鲁·巴格利诺也在电话会议上进行了否认:

“不想在业务中添加太多复杂性的东西,没有计划推出新的车型,尤其考虑到目前芯片供应紧缺情况,同时现有的产品发展空间还很大。”

实际上,特斯拉真正的未来杀手锏是今年AI Day上发布的Dojo超级计算机,特斯拉计划通过自研的超级计算机来处理日渐积累起来的海量数据,在特斯拉看来,“现阶段重要的不是收集了多少数据,而是能以多快的速度处理所收集的数据。”正如巴格利诺所说:

“我们在AI Day上介绍了Dojo超算的强大计算和训练能力,引入该计划之后相信(自动驾驶测试版软件)能比现在更频繁地迭代。例如在人工智能训练时间方面,一天和一周有巨大差别,我们预计将极大地推进特斯拉升级和迭代的能力。”

对高算力的强烈执著是特斯拉能够在电动车领域始终保持优势的重要基础。无论是此前特斯拉选择自研AI芯片,还是如今开始建造Dojo超级计算机,都说明了特斯拉对于汽车AI部分软硬件一体化的超前布局。

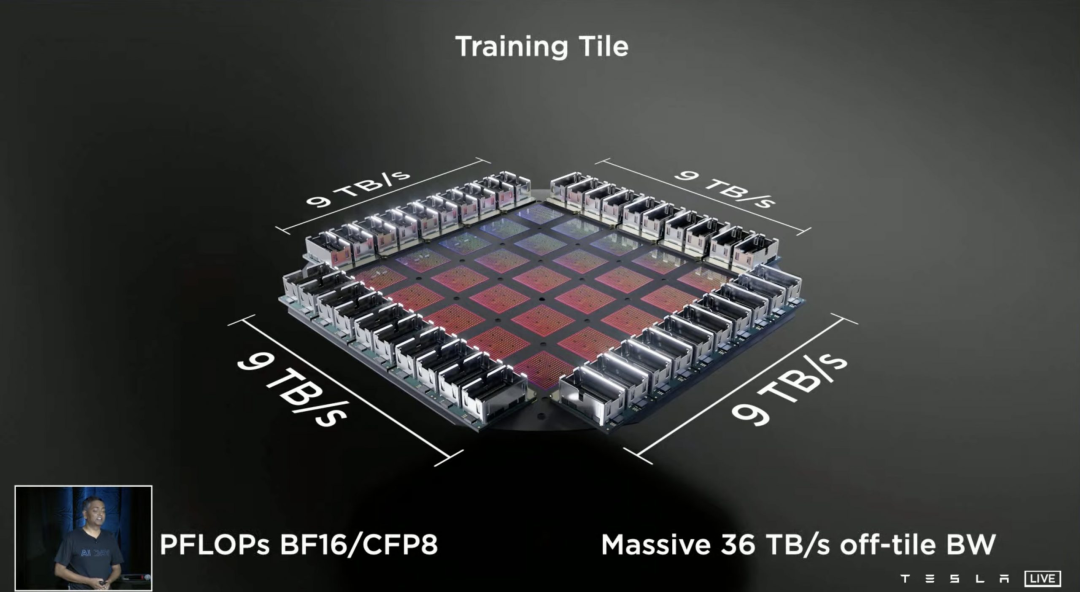

(特斯拉Dojo计算机BF16算力362 TOPs)

(特斯拉Dojo计算机BF16算力362 TOPs)

Dojo超级计算机采用分布式结构和7nm工艺,单片FP32达到22.6 TOPs算力,BF16算力362 TOPs。它可实现50万个训练节点无缝连接,变成超大规模计算阵列,由于其极高带宽和低延迟的特点,不但可通过一个新编译器来减少局部通信和全局通信,可扩展性极强,还会成为特斯拉人工智能系统的“训练场”,而这才是特斯拉区别于其他车厂的优势所在,显然,特斯拉依旧在朝着自己“无人出租车”公司的目标前进,而真正的杀手锏,就是能让汽车快速学习的超级计算机。

不过,现阶段特斯拉面对的问题依旧不少,除了前面提到的碳积分销售、比特币投资这些之外,中国新能源车企的追赶会是新的潜在困难,根据中国汽车销售数据,比亚迪在新能源汽车领域已经连续4个月站在销量榜第一的位置。

同时,蔚来、小鹏的月均交付量均突破1万台,在新能源高端车领域也正加强其竞争力,鉴于特斯拉近两年在中国的舆论压力,如何能够在销售额增长,产能持续提升的硬实力基础上,继续提升其品牌影响力,将会是特斯拉在中国的长期问题。