医疗器械美华国际:靠一副“口罩”撑起IPO

文 | 美股研究社

受疫情影响,部分医疗设备需求大幅增长,医疗器械成了“香饽饽”。

互联网巨头鱼贯而入医疗赛道,垂直医疗领域企业寻求上市获得资本青睐。

日前,美华国际医疗科技有限公司(简称“美华国际医疗”)正式向美国证券交易委员会(SEC)递交招股书,计划在纳斯达克上市,股票代码“MHUA”。Prime Number Capital、申港证券为其联席承销商。

美华国际医疗是家一次性医疗器械供应商,截至招股书发布之日,其产品在国内的渗透已通过近2095家经销商、473家医院和医疗机构的直销方式,渗透到各大医疗机构和药店。

进入后疫情时代,医疗器械赛道发展将会向何方发展?美华国际医疗赴美上市有何看点?美股研究社通过解读关键信息,或许能够让外界对其有更多的认知。

IPO计划募资6900万美元,

主打“口罩”医疗器械

美华国际医疗来自江苏扬州,成立于1990年。

美华国际医疗销售途径分内销与外销,内销产品具有800多种,外销出口产品具有120多种。出口产品延伸至欧洲、北美、南美、亚洲、非洲和大洋洲等大洲的 30 多个国家。

主要产品包括一次性使用输注泵、麻醉穿刺包、电子泵、全麻包、导尿包、妇检包、气管插管、敷料敷贴、各种管类等一、二、三类产品。在ID手环、手术胶带、弹力绷带等产品中,有20多种为FDA I 类产品,排名前2的产品为“医用敷料”和“口罩”。

在上游供应商环节,美华国际医疗的供应商主要分为两类,一是提供产品制造原材料的供应商,二是为其转售提供产品的供应商。

招股书显示,截至2021年8月,美华国际医疗共有61家供应商。其中,个别重要供应商在2019年与2020年度占据美华国际医疗原材料采购的25%以上。

在下游销售环节,美华国际医疗主要通过采购订单的销售协议与客户完成合作,目标客户分为3类,一是包括医院、药房和医疗机构在内的客户,二是国内分销商客户,将公司产品分销给其它客户,三是出口分销商客户,将公司产品分发给北美、亚洲、南美、非洲和大洋洲客户。

招股书显示,截至2020年12月31日,美华国际医疗共有2869家客户,其中终端客户473家,国内经销商客户2095家,出口经销商客户301家。

作为疫情下的热门领域,医疗器械赛道成为市场关注的对象。

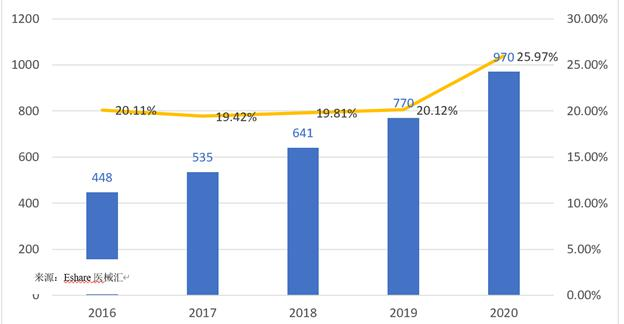

根据《中国国家药品监督管理局蓝皮书(2021年版)》数据,2020年中国低附加值医疗一次性用品市场规模约149亿美元,较2019年同期增长25.97%。据易享数据显示,2020年中国低附加值一次性医疗器械市场规模为149亿美元,同比增速为25.97%。

受益于生活水平的提高以及医疗保健需求的增加,一次性医疗器械市场保持快速增长。

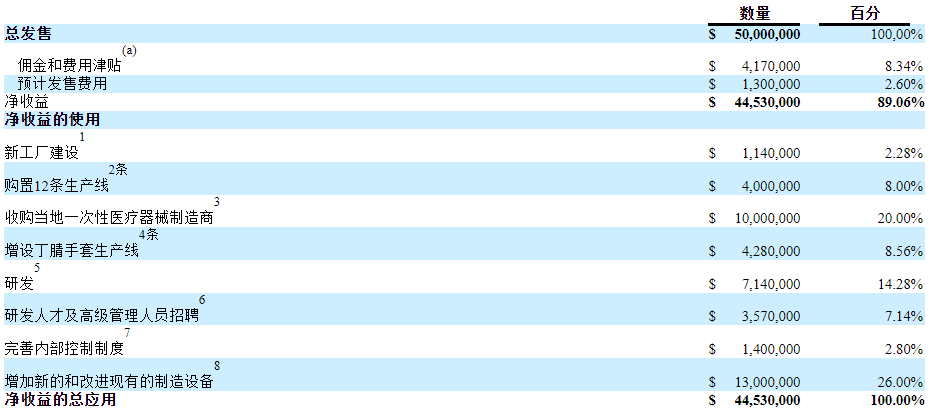

美华国际医疗此次IPO计划募资6900万美元,净收益将用于增加或改良设备、加大研发投入、收购同类企业以及开设多条生产线。重点将在增添设备和收购同企上,致力于不断改善和扩大自身影响力。

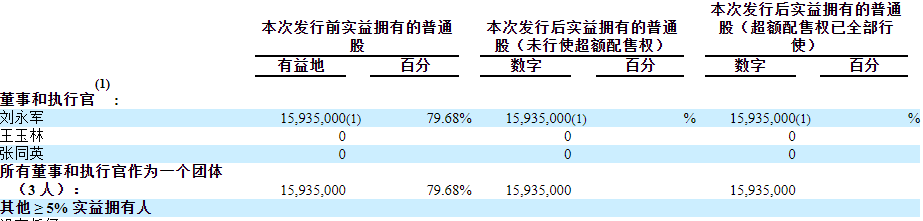

股权架构方面,在美华国际医疗IPO前,刘永君持股79.68%,为主要股东。

眼下,医疗器械赛道在大健康行业内炙手可热。经历疫情之后,美华国际医疗财务数据方面表现如何?

分销收入占大头,

运营支出或不平衡

美华国际医疗的营收主要来源于“第三方销售”和“关联方销售”。

招股书显示,2019年度,美华国际医疗总营收为7962.6万美元,其中来自第三方销售金额为7879.96万美元,来自关联方销售金额为82.65万美元;2020年度,美华国际医疗总营收为8906.1万美元,同比增长11.85%,其中来自第三方销售金额为8824.44万美元,来自关联方销售金额为81.66万美元。

可以看出第三方销售的收入占美华国际医疗主要收入来源,2019年与2020年分别占据总收入的98.96%、99.08%。

细看产品方面,美华国际医疗销售额度增长与2020年疫情具有莫大关系,相关病毒预防的产品如口罩订单量有所增加,相对应的,别的产品因市场需求下降而有所减少。

2019 年,美华国际医疗的口罩和手套的订单价值分别为 20 万美元和 140 万美元。2020年,其口罩和手套的订单价值分别为 1010 万美元和 240 万美元。

销售额的增加直接影响到毛利。据招股书显示,美华国际医疗2019年和2020年毛利分别为3221.1万美元、3716.02万美元,毛利率分别为40%和42%。

运营支出方面,招股书显示,美华国际医疗2019年总运营成本为1282.34万美元,其中销售支出540.56万美元,研发支出321.43万美元,行政支出为420.34万美元;2020年总运营成本为1369.4万美元,同比增长6.79%,其中销售支出662.43万美元,研发支出249.2万美元,行政支出为457.76万美元。

销售额度增幅大于运营支出增幅,因此美华国际医疗2020年盈利实现同比增长。招股书显示,美华国际医疗2019年净利润为1543.12万美元,2020年净利润为1904.53万美元,同比增长23.42%。

值得注意的是,美华国际医疗的销售费用支出占总收入的百分比有所上升,2019年销售支出占总收入的6.8%,2020年销售支出占总收入的7.4%。

通过营销等方式可以提升公司知名度,招股书显示,美华国际医疗2019年与2020年广告费用分别为22.61万美元、5.37万美元。截至2021年8月,美华国际医疗直销团队具有83名员工,销售团队主要直接接触客户,并与分销商和独立销售代理协调产品的营销。

研发支出方面,美华国际医疗2020年研发费用同比下降22.47%。研发支出处于下降趋势,对企业来说或许并非好事。此外,2019年与2020年,美华国际医疗的研发支出仅为销售费用的59.46%和37.62%。

医疗企业来的产品应当严格按照更高质量标准要求,疫情的突然侵入使全球医疗用具需求上升,面对订单大幅度提升,除了产品方面保证质量外,产品性能也应与时俱进,升级改善以便带来更好体验。

疫情对医疗行业来说是一个契机,但企业更应注重长远发展,提高产品研发竞争力也是医疗企业建筑竞争壁垒的重要手段,如何去做好很关键。

结语

全球疫情蔓延带来的动荡仍在继续,医疗器械作为时下热门领域不断受到资本关注。据众成医械大数据库不完全统计,仅2020年上半年,国内医疗器械领域便发生了122起融资事件,融资规模超过203亿元(不包括IPO、定向增发等)。

早在去年年末,美华国际医疗已秘密向SEC递表,从其整个基本面来看,寻求上市获取更多资金补充是其主要目的。

在持续受到疫情影响的当下,口罩等预防类产品需求仍在上升。但据美华国际医疗招股书信息,由于资金、生产设备和设施等方面限制,想要实现高产量存在困难性,美华国际医疗需要额外的资金来扩大业务。

截至2020年年末,美华国际医疗运营现金流为150万美元,同比2019年有所下降。伴随行业发展,美华国际医疗能否顺利赴美上市,美股研究社也将持续关注。