上交所终止联想集团科创板上市审核

10月8日晚间消息,据上交所网站信息,联想集团有限公司(以下简称“联想集团”)科创板IPO审核状态变更为“终止”。

上海证券交易所公告显示,10月8日,联想集团和保荐人中国国际金融股份有限公司分别向本所提交了《联想集团有限公司关于撤回公开发行存托凭 证并在科创板上市申请文件的申请》和《关于撤回联想集团有限公司公开发行存托凭证并在科创板上市申请文件的申请》,申请撤回科创板上市申请文件。

根据《上海证券交易所科创板股票发行上市审核规则》第六十七条的有关规定,上交所决定终止对联想集团公开发行存托凭证并在科创板上市的审核。

联想集团终止科创板上市,距离其递交科创板上市申请仅一周时间。9月30日,上交所官网显示,联想集团首次公开发行存托凭证(CDR)并在科创板上市申请已获受理,其本次拟公开发行不超过13.38亿份CDR,拟募集资金100亿元。这也是继9月17日证监会发布《关于扩大红筹企业在境内上市试点范围的公告》后,红筹上市公司以CDR形式回A的第一单。

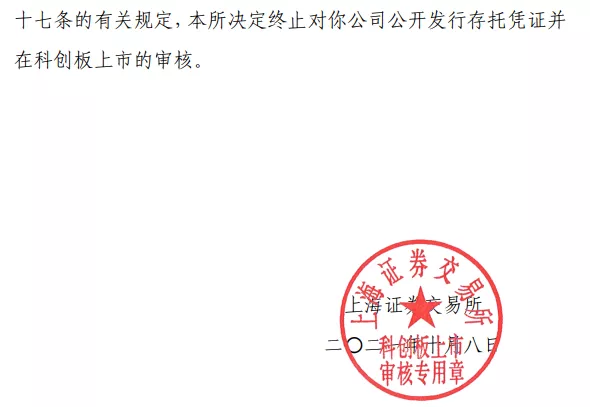

招股书申报稿显示,本次发行的保荐机构为中金公司,联席主承销商为高盛证券和中信证券。18/19财年、19/20财年、20/21财年,联想集团营收规模逐年增长,三个完整财年累计营收超万亿;三个财年内分别实现净利润42.47亿元、55.94亿元、86.85亿元,年均复合增长率为43.00%。

不过目前,联想终止了科创板上市的脚步。

昨日联想集团(00992.HK)开盘后股价迅速下探,截至收盘跌4.76%至8.81港元。

与科创板定位不相符?

联想集团选择上市的板块为科创板,因此其科创属性的认定,成为市场关注的主要焦点之一。

有分析人士认为,联想集团此次匆忙终止IPO,或许跟该公司与科创板的定位不完全相符有关。

科创板最大的标签就是“科创”属性,而联想集团当前近9成业务收入来自智能设备业务(主要是电脑组装、手机等传统业务),该业务的科技含量并不高,且联想集团掌握的大多是非关键性技术,其核心部件如芯片、处理器、内存等都是从外部采购的。

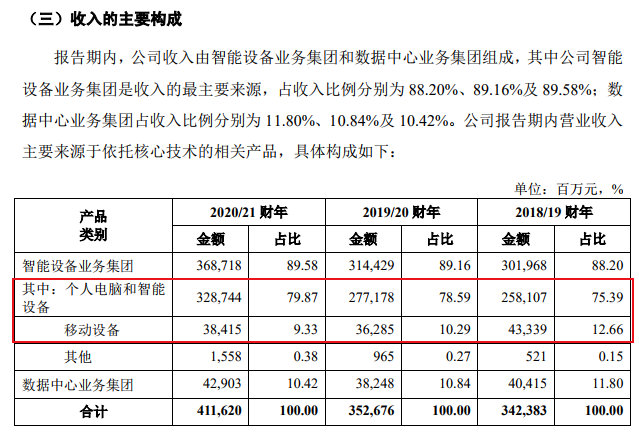

数据显示,2020/21财年,联想集团原材料采购金额达到了2153亿元。其中处理器和芯片,就达到了900.55亿元,内存及存储器达到605.83亿元。

不过,在招股说明书中,联想集团表示,经过多年经营,公司在主要产品及核心技术领域积累了丰富的经验和科技成果。近年来公司持续在智能终端产品系统研发、人机交互和用户体验、通信及网络数据传输技术、人工智能、行业智能解决方案等领域进行投入,是目前国际上领先的掌握了高性能计算、可持续材料工艺、系统散热和智能温控技术、柔性转轴技术、人工智能算法、5G等核心技术的企业之一,能够提供领先的个人电脑、移动设备及数据中心设备产品及解决方案。

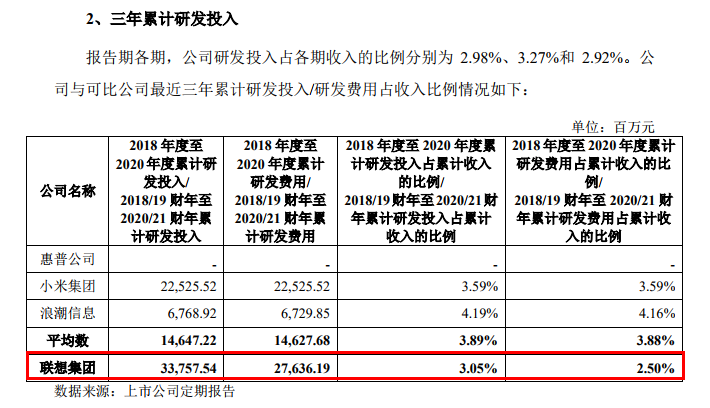

研发投入占比较低,也是市场质疑的关键点之一。虽然联想集团近三个财年的研发投入均超过了100亿元,但3年累计研发投入占累计收入的比例仅为3.05%,低于小米集团的3.59%,浪潮信息的4.19%,跟华为相比更是相差甚远(华为每年会把10%以上的销售收入用于研发,去年这一比例高达15.9%)。

统计数据显示,2019年报显示,科创板上市公司的平均研发投入占比高达12%。其中,40家科创板上市公司2018年至2019年连续2年研发支出占营业收入的比例均超15%。

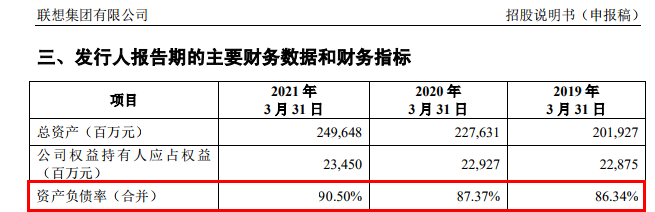

此外,联想集团的资产负债率比较高,也备受市场关注。根据招股书,截至2019年3月31日、2020年3月31日和2021年3月31日,公司资产负债率(合并)分别为86.34%、87.37%和90.50%,资产负债率有上升的趋势。

来源:21世纪经济报道、券商中国