国产手术机器人何时能迎来春天?

文│新工业洞察

机器人,在我们的生活中并不难见,但手术机器人你见过吗?

或许见过的人并不多,但在智能化趋势愈发明显的背景下,这个赛道却已经被各路投资者盯上了。

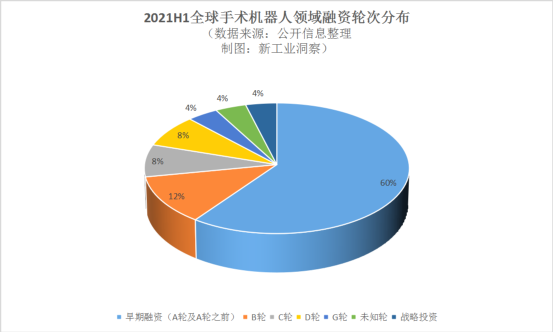

据药明康德内容部数据库不完全统计,今年以来,手术机器人领域的融资金额近14亿美元,A轮及A轮之前的早期融资项目占比60%,其中也不乏6亿美元(CMR Surgical)、1亿欧元(eCential Robotics)等的大额融资。

中国手术机器人领域也处于高速发展期,创新的技术颇受资本青睐。数据显示,2021年前4个月,国内骨科手术机器人领域已经发生了至少5起融资事件,覆盖创伤、关节、脊柱等不同品类。而医达健康、心玮医疗、先瑞达等企业纷纷向资本市场发起冲击。

资本躁动的背后,本文将结合目前手术机器人领域的现状聚焦于以下几个问题:

手术机器人为何在今年如此受资本追捧?

目前国内手术机器人落地得如何?

企业排队上市的背后,国产手术机器人是否已经迎来春天?

手术机器人“出圈”

回看手术机器人的发展历程,从1983年加拿大研发出全球首款髋关节置换手术机器人——Arthrobot至今,手术机器人已经走过了一百多年。在这个过程中,手术机器人几经迭代,在复杂程度和各类手术的运用场景上均取得了不同程度的突破。

但相较于国际市场,国内市场的起步确实要晚了一些。资料显示,国内第一台具有自主控制、视觉定位和远程交互功能的神经外科手术机器人诞生于2001年,与1983年相隔了近四十年的时间差。但不能否认的是,国产手术机器人也在慢慢出圈。

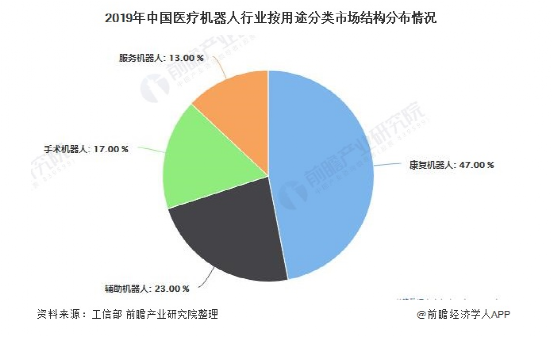

国内现有医疗机器人按照其功能用途可大致分为手术机器人、康复机器人、手术机器人和服务机器人,其中手术机器人占比为17%。

今年收获新一轮融资的术锐、精锋医疗、长木谷、元化智能、瑞龙诺、键嘉机器人等企业的背后就有包括软银、红杉中国、顺为资本等知名投行。

从市场份额的角度来看,在四大类型的医疗机器人中,手术机器人的市占率并不是最高的,之所以颇受资本喜爱,这背后或许还要归咎于智能化的大环境以及医疗行业的市场需求。

在经过2020年疫情洗礼之后,各行各业都在加速智能化,送餐机器人、无人配送、自动驾驶、智能制造等不同场景均可见“机器人”的身影,智能化的行业趋势已不可逆转。而医疗领域本身就是一个自带“高科技”光环的领域,“机器人”的渗透亦是情理之中。

另一方面,相较于康复机器人以及辅助机器人等,手术机器人更受资本追捧的原因在于医疗市场底层需求逻辑使然。

目前很多的疾病都需要一些更精准的仪器来解决医生的技术问题,全球老龄化现象严重,医疗需求供不应求,手术机器人的应用可提升医疗效率,有助于缓解医疗供需不平等困扰。那么,在这一市场需求的推动下,自然也是可以作用于资本风向。

而更为关键是,手术机器人的商业价值高。

就拿前不久向港交所提交招股书的医达健康来讲,招股书显示其手术机器人的毛利率并不低达86.7%;若以研发达芬奇手术机器人的直觉外科来作参考,则更为明显。达芬奇外科手术机器人是20年多前直觉外科研发的纳米级医用机器人,代表着当时世界外科手术机器人的最高水平,至今仍罕见敌手。

据其2021财年中报显示,归属于母公司普通股股东净利润为9.44亿美元,同比增长147.31%;营业收入为27.56亿美元,同比上涨41.22%。27.56亿美元的营收创造了9.44亿美元的净利润,这个比率是相当高的。

市场的前期培育叠加诱人的经济回报,将手术机器人送上了资本风口。但相较而言,国产手术机器人目前的日子或许并没有想象中的美好,“亏损”成为业内关键词,要想突围并不容易。

“出圈”不等于“破圈”

现阶段,中国的手术机器人市场已经完成了早期的市场教育,从第一台手术机器人诞生到现在已经走过了20年的时间,但受限于技术创新能力,创新链和产业链不完整等因素,中国手术机器人高端诊疗装备的技术竞争力相对薄弱。

虽然国内以天智航、柏惠维康、妙手机器人、医达健康等为代表的企业都已加入这个赛道,笔者通过企查查平台查询,截至2021年8月6日,与“医疗机器人”相关的企业也已达5万多家。

但企业基数的庞大,却并不是衡量一个行业是否已经真正实现真正市场下沉或者破圈的主要标尺。最重要的还要看,产品在市场上运用得如何。

资料显示,目前大部分的手术机器人仅在中国一线城市的一级医院使用,难以下沉到各级医疗机构。

一方面,手术机器人需要娴熟的技能操作。日本机器人外科学会理事长渡边曾在接受采访时表示:“机器人手术绝不是谁都能熟练操作的。不断地重复训练以达到安全操作是非常重要的。”

那么,手术机器人要想普及开来,就需要这类医技人员做支撑。但医技并不能一蹴而就,这就会导致即便一些医疗机构配置了手术机器人,却也存在使用率较低的情况。

另一方面,价格限制了一些医院的采购能力。就拿骨科类手术机器人来讲,据统计,2018年全球骨科机器人公司的营收大约为10.37亿美元,每台骨科手术机器人的价格大约在50万至150万美元,约为人民币322万元至968万元。在国内,据天智航在招股书中披露,其每台骨科手术机器人的指导价格区间在390万元至680万元。

由于价格昂贵,我国骨科手术机器人目前主要是部分中心城市的三甲医院才有能力引进。整体而言,骨科手术机器人在我国医疗领域的普及率还处于较低水平。

北京大学第三医院骨科关节外科主任李子剑表示“目前手术机器人最大的限制因素就是价格门槛过高。”那么,提高手术机器人在一二线城市以下的城市的普及率,也是行业留给国产手术机器人厂商的一个待解难题。

除了医疗机构在采购等环节上的限制,在使用上也会受到一些限制。手术机器人本身就是一个高成本产品,运用在手术上,势必需要患者来分摊成本。用手术机器人做手术就得先交一笔不菲的开机费,据悉,全球著名的手术机器人达芬奇的“开机费”是3万至6万元,国产机器人最少也要近万元,昂贵的费用令不少患者望而止步。

不过,可喜的是,随着国产手术机器人开始被资本争相入驻,也给这个赛道的发展增添了几分信心。

国产手术机器人何时迎来“春天”?

上文中我们讲到,仅手术机器人的开机费就是一笔不菲的开支。这样一来,一些受经济条件限制的病人也就只能放弃。但今年4月,上海市医保部门将“达芬奇手术机器人”等28个医疗新技术、新项目纳入了本市医保支付范围。虽然,目前还只有上海在推行这一政策,但至少给国产手术机器人的市场普及注入了一剂强心剂。

毕竟随着临床技术的进步也催生了行业政策的加速出台,工信部今年2月发布的《医疗装备产业发展规划(2021-2025年)》征求意见稿中,已经将手术机器人列为重点发展领域。

可以肯定的是,国产手术机器人行业已在迎来更好的发展环境。

但由于手术机器人属于技术壁垒比较高的行业,所以提早进入市场的玩家也就具有更多的先发优势。目前在手术机器人市场上,达芬奇手术机器人是目前全球应用最广泛的,可以说垄断市场已逾20年。

数据显示,截至2019年全球达芬奇机器人安装量已达5582台,累计参与手术达到720万台,全世界平均每26秒就有一个医生使用达芬奇机器人进行手术。

同时,伴随着国内政策的利好以及市场的旺盛需求,也在吸引跨国巨头如直观复星、史赛克、美敦力等传统龙头纷纷通过收并购与自身体系融合方式,在手术机器人领域完成布局,不断延伸边界、跑马圈地,并积极在中国骨科机器人赛道谋划布局。

以美敦力为例,2018年,以17亿美元收购收购以色列医学机器人公司Mazor Robotics,借此加速向脊柱手术机器人领域突进。2020年进博会,美敦力MAZOR X外科手术机器人首次公开亮相,随后于今年4月正式登陆中国市场。

虽说目前国产手术机器人已经在慢慢崛起,但面对这些国外龙头企业的进攻还略显单薄。一个可以确定的走向是,国产手术机器人的发展空间必会遭受这些国际对手的挤压,短期内更别提打破现有市场的垄断格局。

从本质上来讲,这是一个技术门槛高、开发注册营销周期长、极烧钱的领域。而国产手术机器人要想更快速的下沉到应用场景上,或许只能通过压低售价等方式去比拼,但这一动作可能无法抵消产品本身所需的时间成本和研发成本,最直观的体现是目前盈利的国产手术机器人寥寥无几。

就拿在国内骨科市场占据优势的天智航来讲,数据显示,截止2020年上半年,其已取得104项专利;截止2019年底,已在74家医疗机构中投入临床使用,其中三甲医院52家,占比超70%。

但天智航2020年年度业绩显示目前仍没有摆脱连年亏损的局面,2020年归属于母公司所有者的净利润亏损5,527.19万元,较上年同期相比扩大78.54%。二级市场上,天智航股价走势同样不容乐观。

同类型的医达健康招股书显示,2019年、2020年经调整后的净亏损分别为4919.6万元、4791.4万;、2021Q1为3065.7万元,而2020年同期则为净亏损1213.2万元。

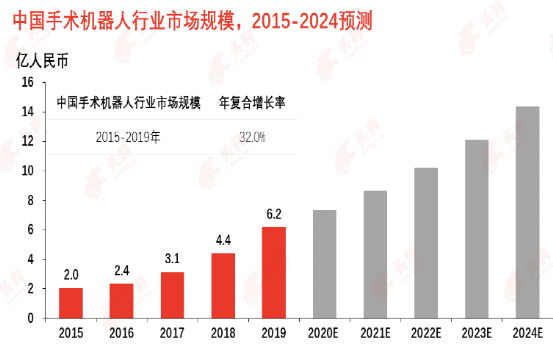

不过,值得庆幸的是,中国的手术机器人市场前景广阔。据头豹研究院数据,按销售额统计,2015-2019年中国手术机器人行业市场规模从2.0亿元人民币增长至6.2亿元人民币,年复合增长率为32.0%。未来五年,中国手术机器人行业市场规模仍将保持18.4%的年复合增长率续增长,预计2024年市场规模达到14.4亿元人民币。

虽然相较国际市场而言,我国手术机器人的研究起步较晚,处于爬坡阶段的行业也势必会经受更多的挑战。但随着医护人员水平的提高和机器人产业的进一步发展,以及资本的排队入场,国产手术机器人有望逐渐渗透到下线城市的医院,国内产业化规模的形成只是时间的问题。