PANW 在未来几年拥有两种强大的推动力

来源 | 俊世太保

作者 | The Software Side of Life

本月早些时候,Palo Alto Networks ( PANW ) 报告称,今年第四季度非常强劲,收入、利润率和每股收益均高于普遍预期。此外,22 财年的指引超出预期,收入预计将增长 24-25%。

在强劲的季度业绩之后,管理层举行了非常乐观的投资者日,指出到 24 财年的收入复合年增长率为 23%,这可能会带来 80 亿美元的收入。除了整体市场预计在同一时期以 14% 的复合年增长率增长之外,全球大流行还导致 IT 安全支出和向云过渡的加速。这两种动力都为 PANW 在未来几年提供了强大的推动力。

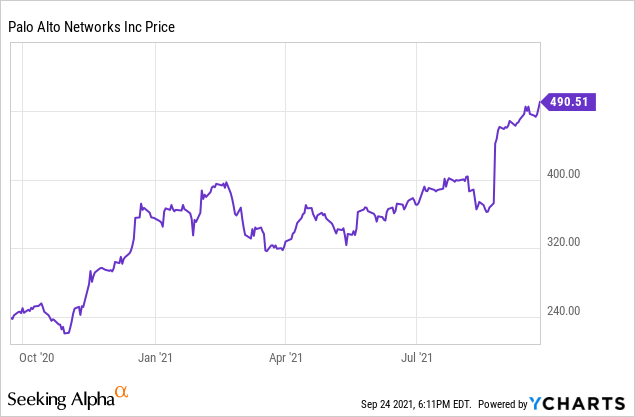

作为回应,该股在过去几周上涨了 30% 以上,但我仍然相信未来几年仍有很大的上涨空间。

首先,PANW 很可能在未来几年内将其 40 分规则保持在 40 分以上。随着收入的强劲增长,营业利润率将持续进行年度扩张,从而在未来几年实现显着的自由现金流。

估值目前约为预期收入的 9 倍,随着未来几年收入的强劲增长,未来仍有强劲的上涨空间。使用管理层 24 财年 80 亿美元的收入框架,并在 23 财年末保持 9 倍的远期收入倍数,投资者可以看到该股票在未来两年内增长 50% 的路径。

财务审查

该公司第四季度的收入为 12.2 亿美元,比市场普遍预期高出 5000 万美元,同比增长 28%。本季度非美国通用会计准则每股收益为 1.60 美元,远高于预期的 1.44 美元。

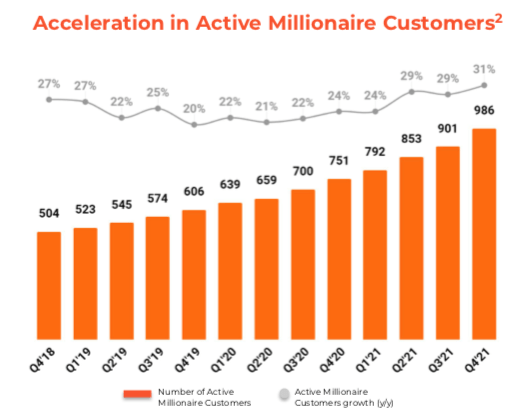

令人印象深刻的是,该公司的营业额增长了 34%,达到 19 亿美元,增长和绝对美元均高于其收入。这种强劲增长的部分原因是该公司持续加速其活跃的百万富翁客户的能力。该客户群在本季度增加到 986 名客户,与去年相比增长了 31%,与上一季度相比增长了近 10%。

该客户群展示了 Palo Alto 继续向其客户追加销售的能力以及这些大客户的粘性。我相信,随着时间的推移,这些客户将继续推动增长。从本质上讲,一旦客户开始使用 Palo Alto 的产品并看到其有效性,他们很可能会开始使用多种产品并产生非常频繁的收入。

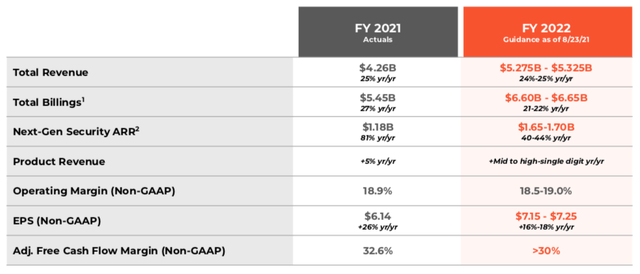

管理层还为 22 财年提供了非常强有力的指导,总收入为 52.75-53.25 亿美元,增长了 24-25%,比普遍预期高出 5% 以上。预计今年非美国通用会计准则每股收益为 7.15-7.25 美元,高于普遍预期的 7.09 美元。

虽然公司继续投资于其运营和增长战略,但非 GAAP 运营利润率预计为 18.5-19%,这意味着相对于 21 财年的利润率略有收缩。然而,我相信管理层在今年开始时制定了一个保守且可高度实现的利润率目标。

此外,FCF 利润率预计将超过 30%,这将遵循与 21 财年类似的趋势。

看涨分析师日

就在几周前,该公司举办了一个非常看涨的分析师日,这继续推动该股走高。在我看来,对该股最大的看涨论点是大流行如何加速了对顶级 IT 安全产品的需求。

许多公司继续鼓励混合工作环境,这意味着公司现在需要为办公室和远程员工制定强大的安全协议。在许多情况下,员工使用自己的技术,这意味着公司可能面临比大流行前更高的安全风险。

此外,大流行已导致公司加速将其工作负载和协议转移到云。

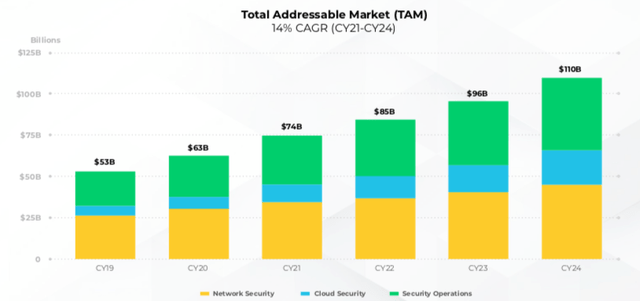

事实上,Palo Alto 列出了他们 TAM 的长期轨迹,到 2024 年的复合年增长率为 14%。虽然投资者肯定会期望公司的增长速度高于市场增长率,但 TAM 每年增长 14% 是对 IT 安全市场的潜在看涨立场。这种市场前景也让我对公司增长的长期轨迹更有信心。因此,虽然该市场的竞争继续加剧,但 IT 安全支出的整体增长应该有助于参与该过程的所有参与者。

上图也很好地突出了三个主要领域的增长机会:网络安全、云安全和安全运营。未来几年,每个市场都有不同的增长率和预测,但云安全市场有望增长最快。随着企业希望迁移到云并体验混合云环境的好处,采取正确的安全措施对于确保平稳的运营环境至关重要。

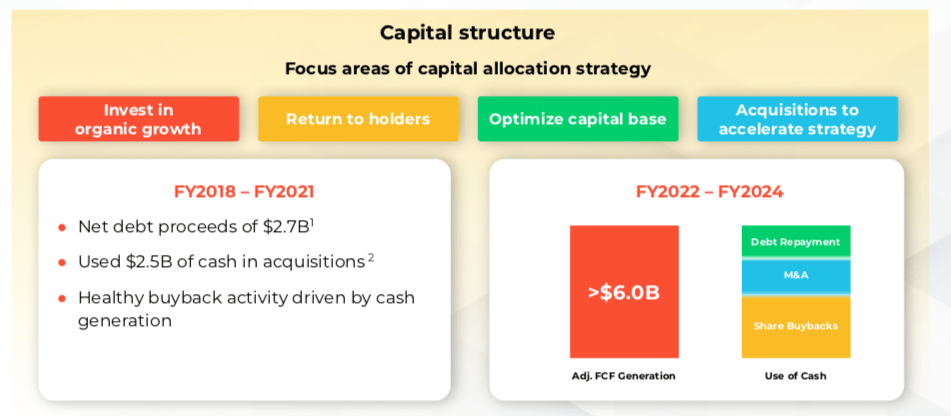

虽然在近代历史上,资本配置在历史上并不是一个重要的驱动因素,但我认为强调他们的战略很重要。首先,直到去年,该公司已花费 25 亿美元进行收购,主要通过 27 亿美元的净债务收益融资。

然而,展望未来,该公司预计将在 22 财年至 24 财年产生超过 60 亿美元的调整后自由现金流。这为公司提供了大量的内部投资和收购机会。在一个有许多新进入者正在接近证券市场的特定领域的市场中,拥有强大的自由现金流来帮助为并购提供资金对于保持其领导地位至关重要。

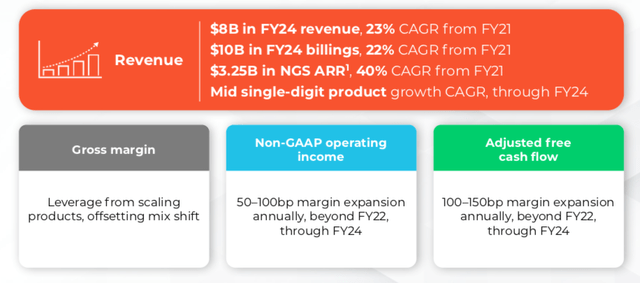

在公司的长期指导下,他们预计 21-24 财年的收入复合年增长率为 23%,远高于 14% 的行业增长复合年增长率。同样,随着时间的推移,投资者可能希望看到持续的上涨,但这是一个非常强大的起点,最终可能导致 24 财年的收入达到 80 亿美元。

毫不奇怪,账单预计将以类似的 23% 复合年增长率增长,而 NGS 年度经常性收入预计将以 40% 的复合年增长率显着增长。

但是,我相信更令人印象深刻的部分是公司的利润率轨迹。虽然毛利率可能会保持相当稳定或适度扩张,但投资者应该对 22 财年之后 50-100 个基点的年度利润扩张感到满意。预计 22 财年的营业利润率指导为 18.5-19%,该公司似乎应该在未来几年内达到 40 分规则。

现在的估值高吗?

自该公司几周前公布第四季度收益以来,该股表现非常好。再加上一个看涨的分析师日,投资者已经看到该股在短短几周内上涨了 30% 以上。

即使出现这种看涨走势,我相信该股仍将长期上涨。

由于管理层指导非 GAAP 年度营业利润率持续扩张,并且到 24 财年,收入将以 23% 的复合年增长率增长,投资者将期待未来几年的 40 分规则得分强劲。事实上,鉴于巨大的市场增长机会,我相信这将成为未来几年在安全领域运营的许多公司的标准。

目前,该股票的市值为 478 亿美元,现金余额大致为中性,企业价值为 478 亿美元。

我认为,长期投资者不应只关注 22 财年的收入指引,而应更多地关注长期增长轨迹。鉴于分析师日提供的 24 财年收入目标为 80 亿美元,这意味着该股票目前的交易价格约为 24 财年收入的 6 倍。

最重要的是,没有什么能阻止该股票在 23 财年末或两年后以 9 倍的远期收入倍数交易。在这种情况下,假设 24 财年的收入为 80 亿美元,该股票在两年内的企业价值将达到 720 亿美元,比今天的价格高出约 50%。

从本质上讲,鉴于长期增长框架和远期收入估值与当前倍数保持不变,未来几年该股票的复合年增长率约为 25% 有一条明确的路径。即使在目前的水平上,仍有很多看涨的地方。

我看涨论文的最大风险是公司的收入增长是否低于预期。这不仅会导致市场情绪转为负面,而且估值倍数可能会压缩。此外,PANW 拥有成功整合其收购的良好历史。鉴于他们预计在未来几年内产生的大量自由现金流,我们可以看到该公司进行大规模并购。尽管有历史,并购总是伴随着整合和执行风险。