本文由半导体产业纵横编译自IC insights

用于 5G 智能手机、网络和数据中心处理器的应用处理器推动前沿增长,不过对芯片的需求其实是遍及所有的细分市场的。

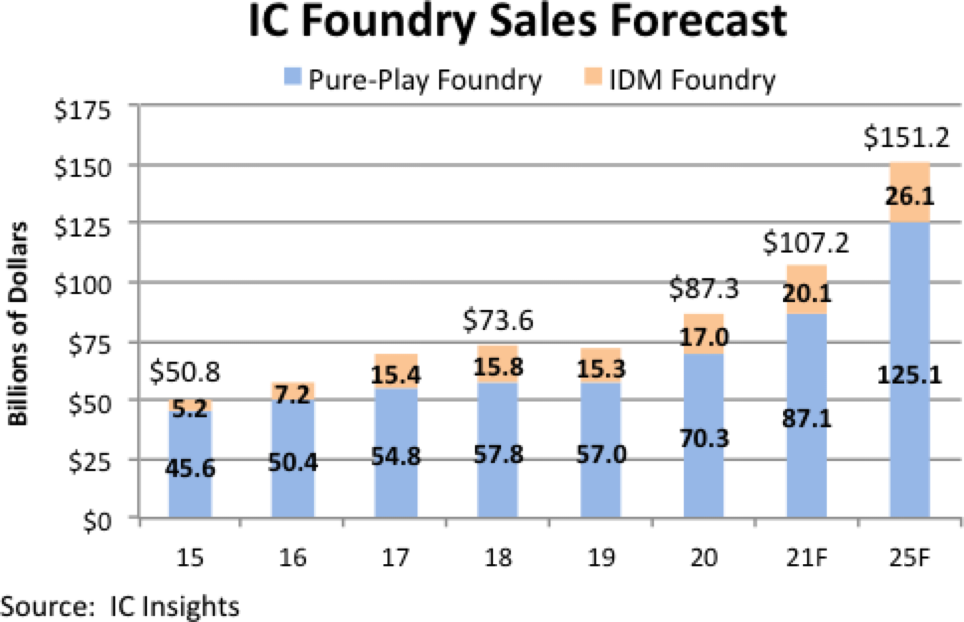

IC Insights 8 月和 9 月更新的报告分析了全球 IC 代工市场的两部分。整个代工市场分为纯代工厂——只为其他公司生产 IC 的公司像台积电、格芯、联电和中芯国际和集成设备制造商 (IDM) 代工厂,除了制造自己的产品外,还提供代工服务集成电路,像三星和英特尔等。

对用于网络和数据中心计算机、新型 5G 智能手机以及用于其他高增长市场应用,如机器人、自动驾驶汽车和辅助驾驶、人工智能、机器学习和图像识别系统等的先进处理器的需求强劲,预计到 2021 年总代工销售额将达到 1072 亿美元,增长 23%,与 2017 年创下的创纪录增长率相匹配(图 1)。值得注意的是,2017 年的强劲增长主要是由于三星将其 System LSI 内部转移重新归类为代工销售,而非强劲的有机市场增长。

预计今年的代工总销售额将首次超过 1000 亿美元大关,并继续以 11.6% 的强劲年均增长率增长,到 2025 年,总代工销售额预计将达到 1512 亿美元。

预计今年纯代工市场将大幅增长 24%,达到 871 亿美元,超过2020 年23% 的增长。预计到 2025 年,纯代工市场将增长至 1251 亿美元,导致 5 年(2020-2025 年)复合年增长率为 12.2%,占 2025 年代工总销售额的 82.7%,而 2021 年为 81.2%。台积电、联电和几家专业代工厂预计今年将实现平稳的销售增长。这些供应商也在大力投资新产能,以支持预测期内对其服务的预期需求。

外部销售主要由高通等客户推动的三星占据的大部分IDM代工市场。IC Insights 预计,今年 IDM 代工市场将增长 18%,达到 201 亿美元。预计 2025 年 IDM 代工市场将增至 261 亿美元,5 年复合年增长率为 9.0%。

英特尔已经表明,它打算在未来几年作为 IDM 代工厂有更大动作。英特尔在 10 纳米以下工艺技术落后于台积电和三星之后,于 2021 年 3 月启动了“IDM 2.0”计划,以扭转其 IC 制造的局面。英特尔的两部分计划旨在使该公司摆脱几十年来强调其内部晶圆厂产能来制造芯片的重心。相反,它计划更多地利用第三方代工厂来获得最先进的工艺技术,同时还将自己转变为合同制造(代工厂)服务的主要供应商。