根据中金报告节选的微信文章《电驱动:下一个万亿长坡厚雪赛道》,引发了不少朋友的讨论。这篇文的开篇提到,“新能源汽车电驱动系统单车价值量超万元,全球市场空间超万亿元,有望成为继动力电池系统之后的第二个长坡厚雪赛道。电驱动系统的单体部件优化和集成化是发展方向,我们看好独立第三方电驱动系统供应商快速崛起的机会“。这个观点是否能站住脚呢?

我的疑问在于:如果中金是对的,这种假设的推演终局,是认为将来全球车企很大程度上是不存在自身动力总成的优势。也就是说,全球的整车企业直接采买最贵的两个零部件——电芯是采购,电驱动的总成也认为全部不做In-house,把钱放出去让第三方企业成长,然后进行外购么?

我感觉有一种模式是比较普遍,就像比亚迪做电驱动系统,然后分拆出弗迪动力想要单独上市(类似的还有长城的蜂巢动力)。但是这个强关联的模式是否走得通,走到哪一步,目前可能处在一个尝试阶段。

一、如何去分解电驱动系统的属性

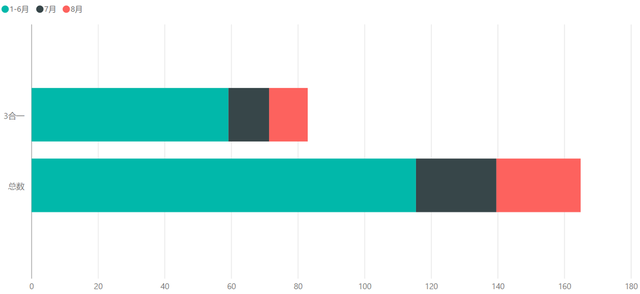

首先还是看一个数据,让我们更好地理解电驱动系统的复杂性。2021年1-8月,插电式混动和纯电动一共上险了145.3万新能源汽车,这是一个基础数据。

图1 2021年1-8月上险数据分类

NE研究院做了一个三合一电驱的统计,8月新能源乘用车电机装机量达到了25.3万套,三合一及以上的电驱动系统装机量11.6万套,份额占比46.%。而这个数据把之前他们做过的统计做个累加,总的电机装机量为164.82套,也是上险数据的113.4%,整体三合一的装机占比为50.29%。

图2 三合一这样的集成化技术占比大概确实已经到50%了

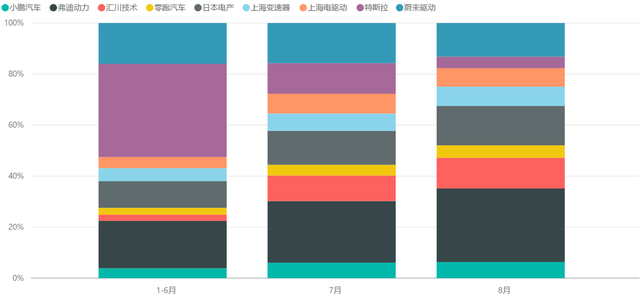

如果我进一步进行分解,我们可以看到以特斯拉、蔚来、上汽、小鹏甚至是零跑为代表的整车企业,在三合一市场占了很高的市占率。

图3 3合一从1-6月主要企业的占比TOP9

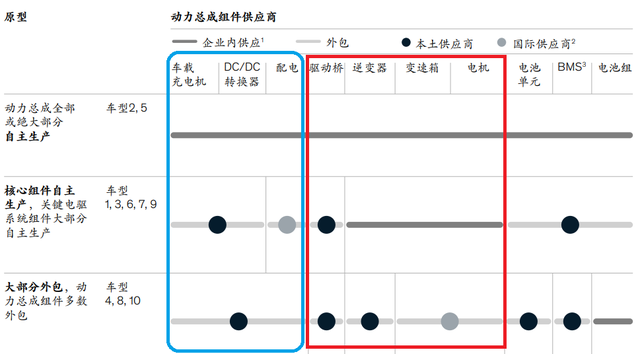

这个和之前麦肯锡做的拆解相似。我觉得虽然从三合一时期的设计来看,电驱动独立是一个趋势,但往多合一方向继续以后,电驱动系统会集成车载充电机、DCDC和配电PDU等更多的部件,这种集成设计会影响制造的很多方面,因此更偏向于受控的整车企业。随着渗透率越来越高,集成度高的企业和整车企业的设计部门关联度应该特别高才是。

图4 集成化的过程中,整车设计部门的主导权是越来越大

二、如何看待华为这样的集成动力供应商

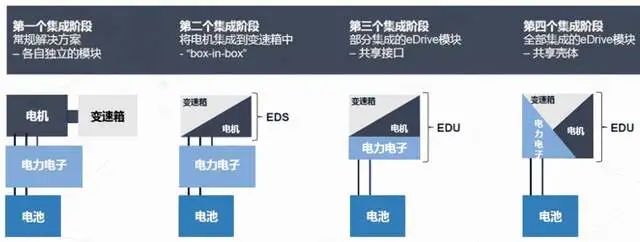

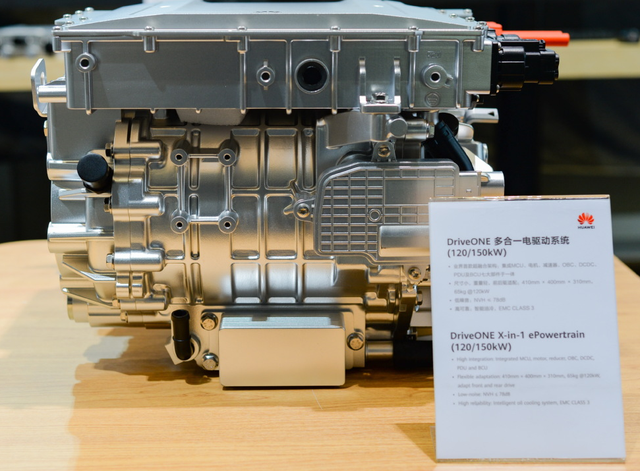

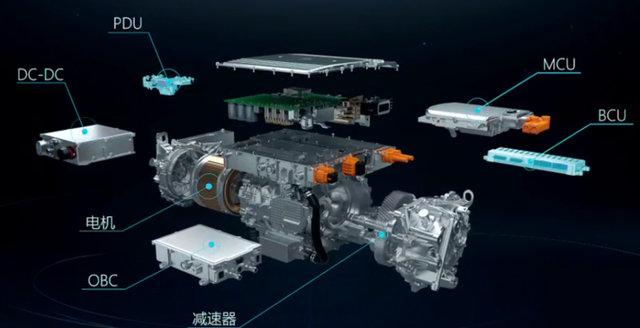

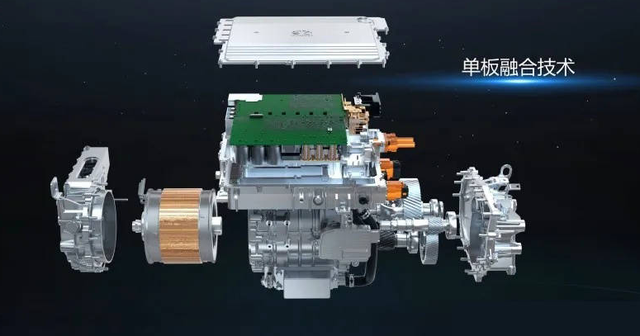

在动力领域里面,华为做出来的也是集成化电驱动系统DriveONE,直接集成了MCU(微控制单元)、电机、减速器、DCDC(直流变换器)、OBC(车载充电机)、PDU(电源分配单元)和BCU(电池控制单元)七大部件。一方面是从机械部件到功率部件的深度融合,另一方面是把软件和后台深度整合。我的理解这种做法其实倒逼了整车企业原先的开发,把集成化的进度进一步提前。

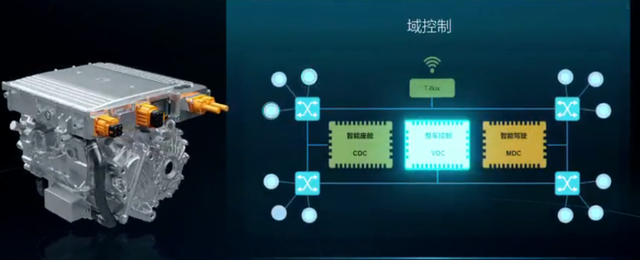

在这个层面,由于把东西集成在一起,就自然而言形成了一个驱动系统的控制域——把整体的电池数据、电驱数据、充电数据等完全集成。我个人的看法是,比亚迪E3也是受到了这种影响,所有的车企都在把三电域的管理合在一起。虽然看上去这是一个契机,外部用更先进的手法能打进去,但是我觉得反而会让车企像造发动机一样做电驱动系统。

更简单来说,如果华为这一轮把这些东西全部跑通了,你也可以理解华为能把整车层面的事情做完,也就是事实上成为一家大半只腿跨入整车的零部件企业。

小结:我想来想去,只有在低功率和低附加值的A00和A0级别,电驱动系统可能长期是外包的,车企做这些并不是很有价值的。但是电驱动系统越来越按照变速箱和发动机二合一的模板来走,实在想不通车企自己不做交给第三方企业来做的道理,除非是蔚来(XPT)、比亚迪(弗迪)和长城(蜂巢)事实上还是内化的关系。所以这个万亿赛道是不是很有一部分是由整车企业的估值来消化掉的呢?其实这有点像外购发动机和变速箱的燃油车企值多少钱呢,一个完全购买电驱动系统和Pack,只是做自动驾驶生态和座舱的整车企业价值几何?