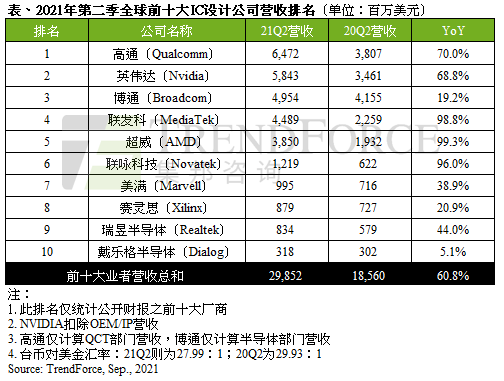

2021年第二季全球前十大IC设计业者营收达298亿美元

根据TrendForce集邦咨询最新统计,由于半导体产能仍处于供不应求状态,进一步推升芯片价格上涨,带动2021年第二季全球前十大IC设计业者营收至298亿美元,年增60.8%。其中,台系业者表现亮眼,联发科(MediaTek)与联咏(Novatek)年成长率皆超过95%,而超威更以接近100%的成长幅度,拿下第二季营收排名成长率之冠。

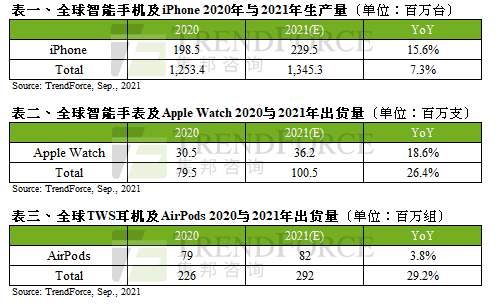

针对苹果发布会提供相关数据

目前Apple面临最大挑战仍在于部分零部件受新冠疫情影响导致供给紧张,但预估影响幅度有限;全年生产总数预测为2.3亿支,年成长达15.6%,其中新机占比约37%~39%。另外该品牌的5G手机生产占比将由2020年的39%大幅跃升至77%,居全球之冠。

有鉴于上一代iPhone 12 mini市场销售表现不如预期,并且提前进入停产(EOL),预估新一代iPhone mini系列的占比也将落在10%以内,未来将以其它三款为销售重心。TrendForce集邦咨询同时指出,由于全球仍笼罩在新冠疫情的灾情中,全球经济以至于个人可支配所得皆受影响;然而该疫情亦影响零部件的市场供需导致涨价,加上全球运费高涨,加深Apple在此次定价的难度。TrendForce集邦咨询预估,此次Apple仍有机会延续2020年的积极定价策略,以推升消费者购买意愿,并透过手机的销售带动其周边服务市场的营收增长,平衡其获利表现。

2022年十大科技产业预测

电视面板供过于求态势确立

预期电视面板5代线(含以上)第四季的整体投入面积将较原计划减少2.5%。此外,面板厂商为舒缓电视面板产能过剩的压力,除了扩大85英寸(含以上)的电视面板生产占比,也将针对产能配置进行相对应的调整,计划把部分的电视面板产能挪移至生产现阶段仍有需求的桌上型显示器及笔电等IT面板。基于上述可能的生产计划调整,预期第四季电视面板投入面积将较第三季减少2.1%。其中,又以电视面板生产重点8.5代线变化最为显著,季减幅度预期将高达11.5%。

PS:当您需要在报道中引用TrendForce集邦咨询提供的新闻稿内容或分析资料,请注明资料来源为TrendForce集邦咨询。

封面图片来源:拍信

近期文章精选 TrendForce

-

【一周观察】Q2全球DRAM厂内存营收排名;上半年全球电视出货量;Q2全球闪存品牌厂商营收排名

-

【一周观察】Q2全球晶圆代工厂商营收排名;Q2全球智能手机市占率排名;2025年全球SiC、GaN功率市场规模预测

-

【一周观察】Q2全球前十大封测营收排名;2022年全球卫星市场上看2,950亿美元;2021年全球植物照明LED产值预估

分享

收藏

点赞

在看