加入“硬科技社群”,请加微信“emilymy0414” ↑

科技融资项目BP投递,请加微信“emilymy0414” ↑

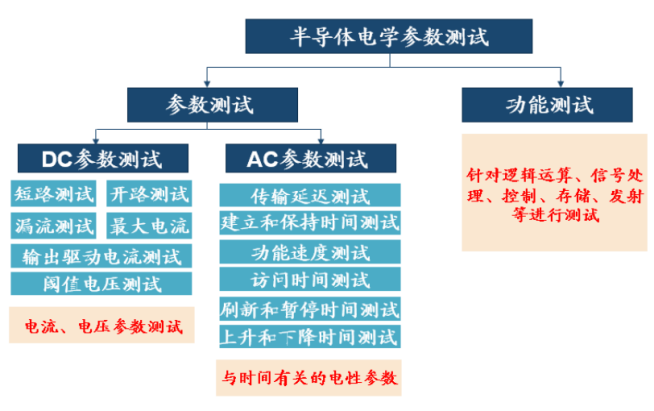

半导体生产过程中,一个容易让人忽视且贯穿半导体设计、制造和封装全程的环节,就是半导体测试,即通过测量半导体的输出响应和预期输出并进行比较,以确定或评估芯片功能和性能。特别是越高端、越复杂的芯片对测试的依赖度越高。

一般来说,每个芯片都要经过两类测试:参数(包括DC和AC)以及功能测试。

数据来源:长川科技招股书

数据来源:长川科技招股书

半导体测试设备主要包括三类:ATE、探针台、分选机。其中测试功能由测试机实现,而探针台和分选机实现的则是机械功能,将被测晶圆、芯片拣选至测试机进行检测。探针台和分选机的主要区别在于,探针台针对的是晶圆级检测,而分选机则是针对封装的芯片级检测。根据SEMI,ATE大致占到半导体测试设备的2/3。

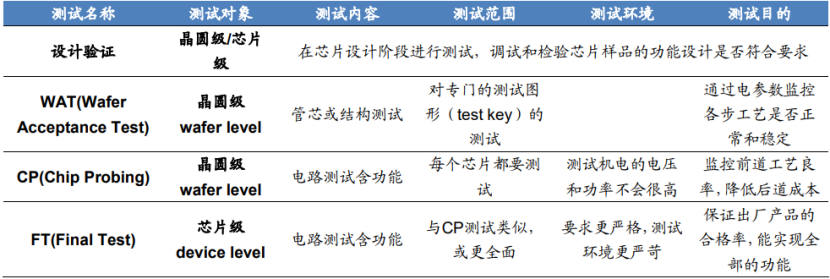

半导体测试贯穿芯片生产全程。具体来说,在线路图设计阶段的“检验测试”;在晶圆阶段的“晶圆测试”;以及在切割封装后的“封装测试”。

从ATE需求量来看,封装环节>制造环节>设计环节。此前,我们总把“封装”和“测试”放在一起,并成为“封测”,也从侧面应证了在半导体生产全流程中,处于后端的“封装”使用ATE用量较多。

不同阶段的测试区别在于:

ATE设备的特性

“一招鲜吃遍天”

ATE不属于工艺设备,和制程的直接相关度低。这就意味着,ATE产品不需要频繁升级换代机器,市场主流ATE产品多是同一测试技术平台通过更换不同测试模块来实现多种类别的测试,提高平台延展性。

例如国际半导体测试机龙头泰瑞达的模拟及数模混合测试平台ETS-364/ETS-600由Eagle Test System于2001年推出,目前仍在泰瑞达官网销售。

一款ATE设备在市场上存在20年之久且有良好的销售业绩,这在其他半导体生产设备是难以想象的。硬件迭代速度慢,ATE产品生命周期长;进入检测供应后,下游客户粘性高,能够保持长期稳定供货关系。依托产品特型和渠道关系,使得一些ATE设备厂商实现“一招鲜吃遍天”。

符合什么标准的ATE产品能够“经久不衰”?主要从四方面考量,一是测试广度;二是测试精度;三是测试速度;四是测试机延展性。具体来说,测试机的测试覆盖范围越广,能够测试的项目越多,就越受客户青睐;测试精度的重要指标包括测试电流、电压、电容、时间量等参数的精度;测试机的延展性主要是指能否根据需要灵活地增加测试功能、通道和工位数。

存储/SoC测试是ATE最大的细分领域

未来主流发展方向

依据半导体测试系统应用领域划分,ATE主要细分领域为存储器、SoC、模拟、数字、分立器件和RF测试机。

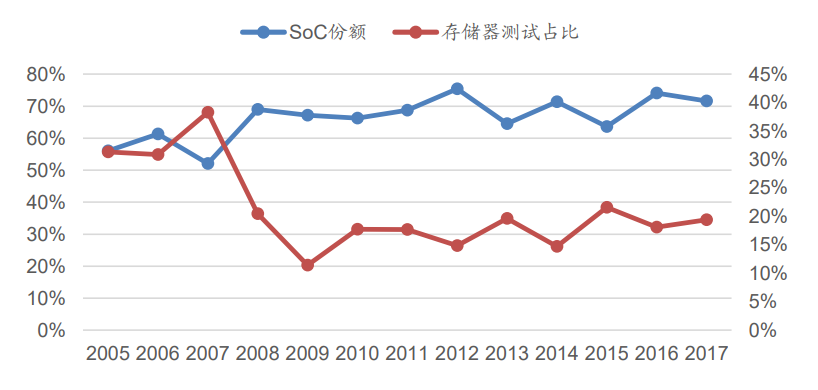

消费类电子产品日益增长的需求促使着SoC芯片产业的发展,而SoC芯片的快速发展也带来了对SoC测试设备的大量需求,SoC测试设备逐渐成为ATE市场新的增长驱动力,自2007年后,SoC测试设备首次超越存储器测试设备份额,占据全球ATE市场份额约40%左右;存储器测试设备占比20%左右。

图表:全球SOC测试与存储器测试占ATE设备的比重

世界范围内,ATE设备双寡头竞争格局形成。根据SEMI数据,2017年泰瑞达、爱德万两家企业在全球半导体测试机行业的市场份额达到87%。其中泰瑞达在SOC测试领域具有较高的优势;而爱德万在存储器测试领域处于领军地位。泰瑞达、爱德万形成了SOC测试、存储器测试、模拟信号测试、数模混合信号测试等全面的产品系列,同时对5G、AI、物联网等新兴趋势进行了积极开发布局,代表着行业最前沿的水平。

相比之下,国内在模拟测试设备方面有一定突破,但是在逻辑、高端射频、存储器等方面还相距甚远。在国内模拟测试系统领域,包括华峰测控、长川科技等国内ATE领先企业已经占据了相当的市场份额。其中,华峰测控占中国模拟测试机市场的份额为40%。

图表:半导体测试设备全球供应商格局

国产替代+存储行业复苏

推动国产存储器测试机发展

存储器厂与晶圆代工厂不同,采用IDM模式,直接提供半导体产品。

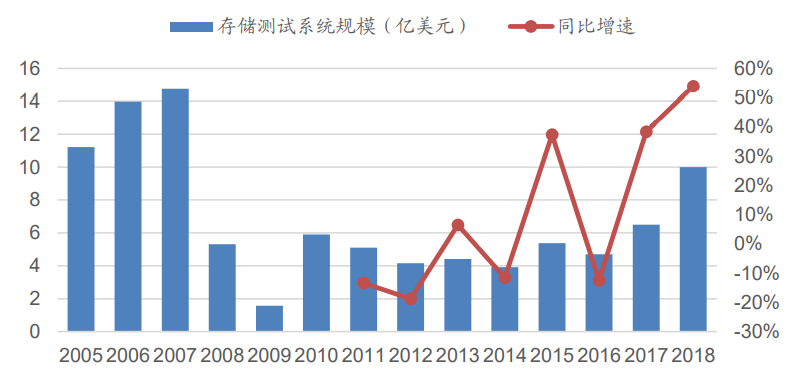

据了解,存储器是一个周期性极强的产业,强于半导体产业整体周期性。下游需求的周期波动、市场份额集中的格局、产品的标准化属性导致存储器行业历史上容易出现大幅的波动。由于存储器行业的强周期性,行业的资本开支也呈现较强的波动,从而导致存储测试系统需求的周期波动。

在2007年之前,存储器测试还占据全部半导体自动测试设备市场的30%-40%;在2008年金融危机后,虽然到2010年存储器产品销售额已有良好的恢复,占半导体总市场的比重恢复至2006-2007年水平,但存储器测试设备的市场已经进一步被侵蚀,2009年存储器测试设备比重降至11%左右,此后存储器测试设备基本在17%-22%之间。

由于2017-2018年存储器行业需求高景气,国际存储器巨头纷纷扩产,推动了存储测试系统的快速增长。根据爱德万年报,2017-2018年全球存储ATE销售额分别为7.5亿美元、11.5亿美元。2019年由于下游存储器行业景气下滑,对存储测试系统的需求也受到较大影响。根据爱德万年报,2019年全球存储ATE市场6.5亿美元,较2018年同比下滑43%。

图表:全球存储测试系统规模(亿美元)

虽然世界范围内存储器测试自 2007年之后占比出现下滑,但国内自给率仅有8%,远不能保障自有设备的供给量安全。与此同时,受益于数据中心建设及新冠疫情带来的PC及移动终端需求增加,存储行业迎来复苏。

据WSTS数据,2020 年全球半导体市场同比增长5.1%至 4331 亿美元,增速最快的是存储,同比增长12.2%。预计2021 年全球半导体市场同比增长8.4%,其中存储及光电子将达到两位数增长,其他领域也将同比增长。

根据爱德万公司预测,随着存储器市场复苏,存储器测试设备行业正在复苏。公司预测2020年全球存储ATE需求将达到8亿美元,较上年增长23%,其中三星、美光等国际存储巨头的扩产有限,中国地区存储器厂建设将贡献最主要的增量。基于此,国产存储测试系统将迎来发展新机遇。

晶圆代工厂扩产

半导体设备先行

同其他半导体设备发展逻辑类似,ATE行业在晶圆代工厂扩产和工艺需求提升的背景下,也将迎来市场需求的大幅提升。

2021年“缺芯”愈演愈烈,芯片产能不足背景下,晶圆厂纷纷开始提升资本支出,开始扩产。无论是IDM,还是Foundry,都对半导体设备有着旺盛的需求。

据SEMI统计,全球半导体制造商将在2021年底前开始建设19座新晶圆厂,2022年再另外建设10座。未来数年内,这29座晶圆厂的设备支出预计将超过1400亿美元。

从地区分布来看,中国大陆、中国台湾地区各有8座晶圆厂建设项目,其次是美洲6个,欧洲和中东3个,日本和韩国各2个。这些新厂以12吋晶圆为主,总共22座,包括2021年15 座,以及2022年开始建设的7座。

这29座晶圆厂中,15座为代工厂,月产能达3万片-22万片晶圆 (约当8吋),存储器厂4座,月产能达10万片-40万片晶圆 (8吋)。

而29座或许只是一个保守数字,未来新建晶圆厂或持续增加。知名半导体设备厂商 AMAT 展望,全球将踏入10 年以上的半导体投资周期,目前才处于初始阶段。

粗略估算,ATE设备投资约占半导体整体投资的5.8%,以1400亿美元为基数,ATE设备约有81.2亿美元(约合523亿元人民币)需求空间。目前,即便占中国模拟测试市场40%份额的华峰测控年营收也不到4亿元,相比百亿级的市场空间,国产ATE厂商尚属于破壳初期。

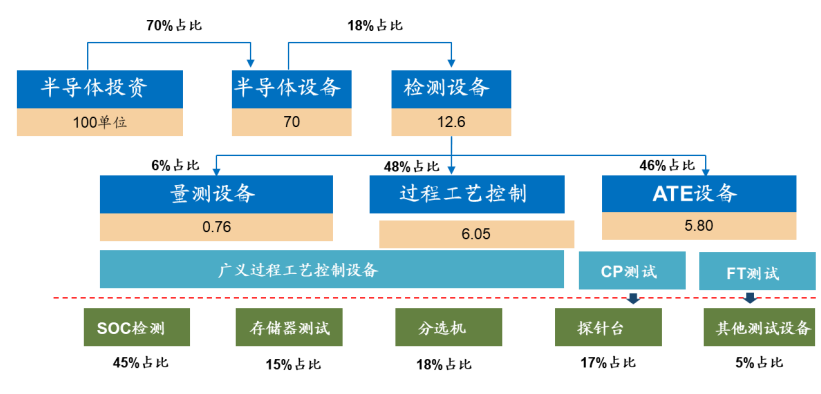

图表:半导体检测设备占半导体设备销售额比例

图表:ATE领域国内公司

——创道硬科技研究院——

创道(北京)咨询顾问有限公司,专注于服务风险投资机构和科技成长型企业,聚焦“硬科技”领域,涵盖半导体、信创、人工智能、物联网、智能制造、云计算、大数据等。打造“创道硬科技研究院”、“创道硬科技生态圈”、“创道硬科技融服务”三大业务板块,科技研究、产业协同、投融资服务一体化平台,涵盖业务包括风险投资、科技深度研究、投融资咨询等。

——END——

感谢阅读到最后

少侠留步

点个在看吧