Coupa 的基本面光芒超过了我对估值的担忧。

来源 | 俊世太保,编译精选

作者 | Gary Alexander

今年,市场是一只令人难以置信的反复无常的野兽。尽管今年迄今为止市场的总体方向上涨了约 20 点,但与之同时上涨的股票类型却千差万别。

许多高飞企业继续上涨,而去年受大流行影响的行业中许多最大的输家也有所恢复。相反,一些华尔街的最爱失去了实质性的光芒,尽管结果仍然保持良好,Coupa ( COUP ) 属于后者。

Coupa Software 曾经是企业软件领域最热门的股票之一,以其采购软件工具而闻名,旨在为客户在购买企业用品和组件时提供“亚马逊体验”。尽管业绩持续出色,但 Coupa 年初至今已下滑约 25%,较 2 月份创下的历史高点下滑约 35%。

Coupa 的看涨论点和估值更新

我不是戴着玫瑰色眼镜看这张照片:去年在 Coupa 大流行期间,我一直对 Coupa 持强烈看跌态度,理由是其估值令人震惊。但是,虽然我认为 Coupa 的估值仍处于溢价(即使在今年大幅调整之后),但我认为为 Coupa 的许多优点付出的代价要合理得多。

以下是 Coupa 的长期看涨驱动因素,以及为什么我认为该股票有必要溢价:

巨大的TAM。如果不是很明显,企业采购是一个巨大的空间。Coupa 估计它拥有 100,000 多个潜在的全球客户和 560 亿美元的市场机会,这表明即使在目前可观的规模下,仍有一个巨大的市场可供抢占。

今年之后,企业采购实践将受到更严格的审查,因为实际上一切都供不应求。今年工作的热点部门是采购。全球各地的公司都在采购组件方面遇到困难。在经历了今年的挑战之后,采购实践将受到认真审查,这使得加入像 Coupa 这样的现代软件工具的对话非常自然。

粘性产品。通过将自己整合到客户的供应链、财务和运营中,Coupa 使自己成为一个很难被淘汰的产品。

技术分析师和评论家的高度认可。Coupa 的采购平台被包括 Gartner 和 Forrester 在内的许多行业分析师评为领导者和行业标杆,使其成为“同类最佳”和默认供应商。

以备考和自由现金流为基础盈利。在 21 财年,Coupa 产生了正的备考净收入和正的自由现金流,这对于一家增长速度如此之快的软件公司来说又是一件罕见的事情。我们还注意到,Coupa 是软件行业“40 法则”俱乐部的罕见成员。

是的,Coupa 的估值并不理想。目前股价接近 252 美元,Coupa 的市值为 185.1 亿美元。在扣除 Coupa 最近资产负债表上的 6.336 亿美元现金和 15.6 亿美元债务后,该公司的最终企业价值为 194.3 亿美元。

对于本财年,Coupa 已将其全年收入指引更新为 7.06-7.08 亿美元,同比增长 30-31%:

对于下一个财年(23 财年,截至 2023 年 1 月的年度),华尔街分析师预计收入为 8.560 亿美元,比 22 财年的指导中点同比增长 21%(考虑到最近的增长,这一估计可能有点保守)趋势正在下降)。以面值计算这些收入估计,Coupa 的估值倍数为:

27.5 倍 EV/FY22 收入

22.7 倍 EV/FY23 收入

昂贵的?当然。但对于过去以 40 倍以上的收入倍数交易的股票来说,这并非不可能,而且几乎没有渗透到 560 亿美元的巨大市场机会中,而这个机会恰好支持美国企业目前最热门的话题之一:如何采购更多几乎所有的东西。

尽管我确实认为 Coupa 仍然很贵,但我认为它的基本面光芒超过了我对估值的担忧。作为反弹游戏,这是一只很好的股票。

Q2的业绩如何?

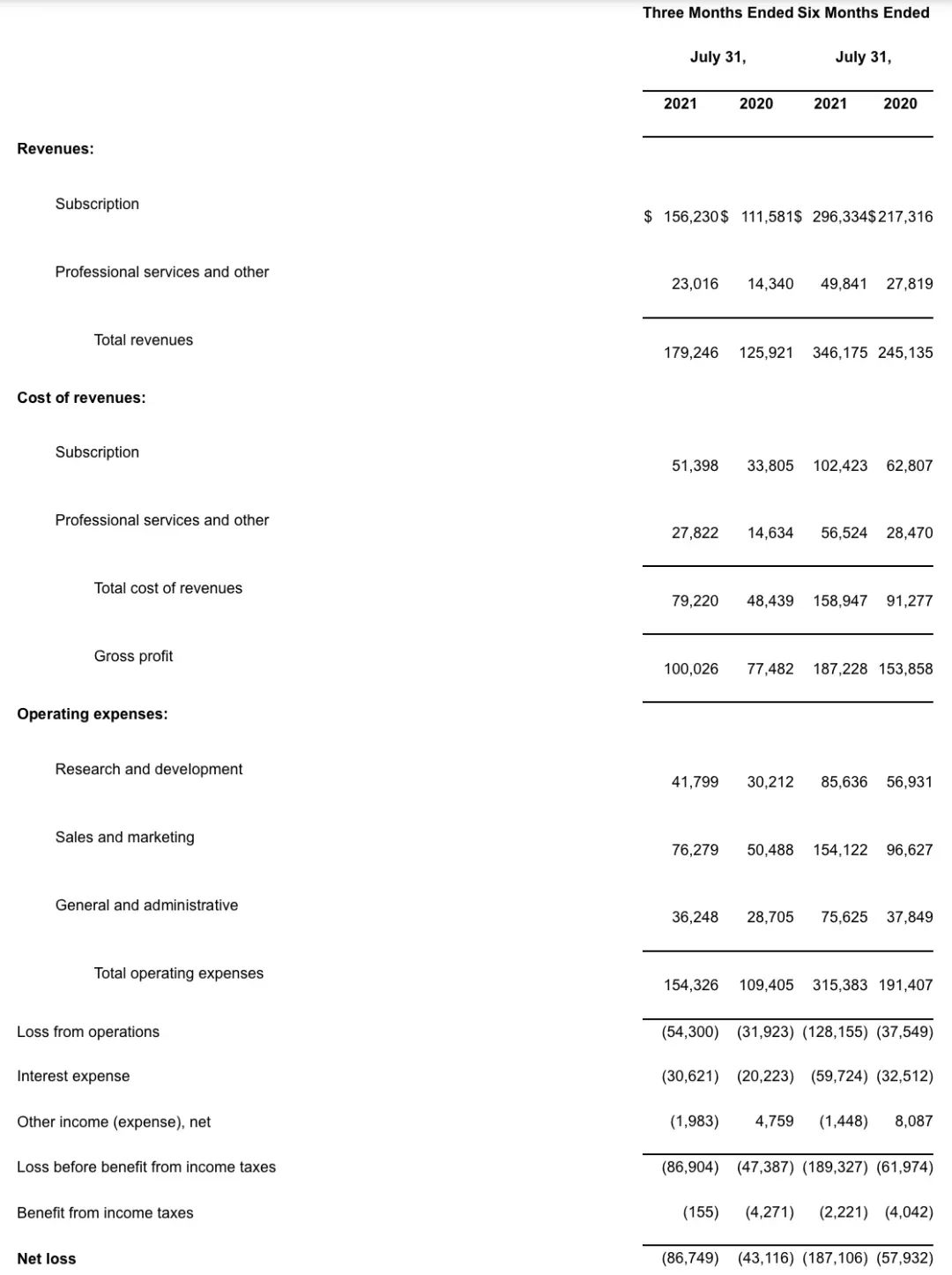

现在让我们更详细地讨论 Coupa 最新的第二季度业绩,这些业绩非常出色。看看下面的收益摘要:

Coupa 的收入在本季度同比增长 42% 至 1.792 亿美元,比华尔街预期的 1.629 亿美元(同比增长 29%)高出 13 个百分点。另请注意,与第一季度 40% 的同比增长相比,Coupa 的收入略有加速。

管理层指出,第三级 Coupa 产品的额外推出有助于支持公司的增长。Coupa Pay 尤其是第二季度收入增长的重要推动力。这是一种费用/发票工具,可帮助企业掌握流动性并协调付款。该公司指出,Coupa Pay 在 Coupa 的新交易中实现了 30% 的附加率。

另一个有前途的推出是 Coupa 应用市场。向第三方开发人员开放平台并允许与其他工具集成是其他软件公司在扩展时采用的剧本的标志。Coupa 指出,其市场上已经有 70 多个应用程序可以帮助企业将其采购工具连接到其他解决方案,例如供应链洞察/风险分析、IT 管理和其他工具。

同样重要的是要注意,Coupa 本季度的账单同比增长 49%,以纯美元计算达到 1.95 亿美元。Coupa 继续建立递延收入渠道的事实,以及账单增长通常超过收入增长的事实,表明该公司不会走向陡峭的收入减速曲线(这是目前的普遍估计)指向)。

管理层注意到,围绕大流行和受影响的供应链的持续不确定性自然有助于更好地采用 Coupa 平台。根据首席执行官 Rob Bernshteyn 在第二季度财报电话会议上准备的评论:

现在,我们上周发布的 Coupa 商业支出指数报告表明,我们的客户正在这样做。他们正在适应这种不确定性。虽然 BSI 数据显示全球每个客户活动的订单已恢复到大流行前的水平,但供应商与买家比率的增加说明了这一点。我们的公司正在使其供应基础多样化,以消除供应链中断的风险。BSI 数据还显示,COVID 病例激增与订单模式之间越来越缺乏相关性,这意味着公司需要更加熟练地掌握运营的连续性。

作为我们行业的领导者,我们看到我们的客户正迎头赶上这种敏捷性需求,并自豪地将 Coupa 平台作为他们战略的关键要素。”

其他利好消息:Coupa 第二季度的预估营业利润率为 14.9%,比去年同期的 9.9% 高 510 个基点。我们还注意到,当我们将~15% 的营业利润率与~42% 的增长率相加时,Coupa 获得了 57% 的“40 法则”得分——这对任何软件公司来说都是罕见的壮举,也是公司溢价的另一个理由. 另请注意,年初至今,Coupa 已产生 7290 万美元的经营现金流,同比增长 87%。

我并不经常看好交易量非常丰富的成长型股票,但由于 Coupa 非常相关的软件产品、强劲的增长以及接近 60增长点和利润率(大多数软件公司甚至无法达到 40 法则)。继续在这里买入。