- 汉威科技是国产气体传感器龙头,占国内气体传感器品类的70%,在我国气体传感器市占率超10%。

- 全球来看,美日德三足鼎立占据传感器市场70%份额,我国占10%左右,国产替代空间广阔。

- 我国燃气报警器渗透率仅为7%,随着《安全生产法》落地,以及湖北十堰6·13爆炸事故催化,汉威科技近两月相关产量翻倍。

- 募集6亿投入新增产线,有望为汉威科技带来增量业绩。

- 汉威科技子公司苏州能斯达完成1000万柔性传感器产能布局,未来有望独立上市。

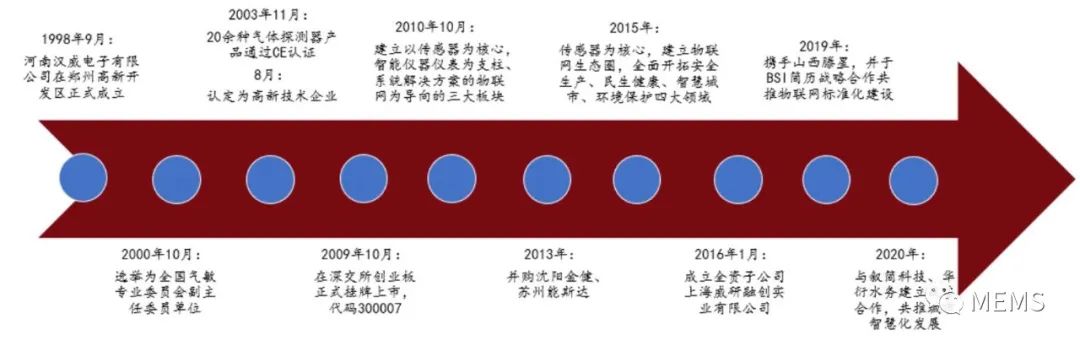

基于传感技术,发展向平台型物联网解决方案提供商转型的战略目标。汉威科技成立于1998年9月,并于2009年10月在深交所创业板正式挂牌上市。公司以传感器为核心,凭借高水平的传感技术占据市场龙头地位,主要从事传感器,智能仪器仪表,物联网综合解决方案三大业务,应用领域广泛。将传感技术、智能终端、通讯技术、云计算等与物联网技术紧密结合形成“传感器+监测终端+数据采集+空间信息技术+云应用”的综合系统解决方案,并通过外延式收购与产业链延伸逐渐进军物联网行业,致力于向领先的物联网解决方案。

汉威科技发展历程

智慧化、数字化时代打开前端传感器和仪器仪表天花板。公司目前四大主营业务为传感器、智能仪器仪表、物联网解决方案和公用事业,其中物联网解决方案包括了智慧城市、智慧安全和智慧环保三部分。总体来说,公司业务以传感器为核心,相互独立又相互促进,拥有紧密的上游贯穿下游的产业生态。

物联网解决方案占比较高,传感器业务占比有望持续扩大。汉威科技物联网综合解决方案业务在2020年占主营业务收入的62.9%,仪表仪器业务和传感器业务持续稳健发展,分别为18.1%和16.3%。细分业务的毛利率方面,传感器毛利率最高为49%,仪器仪表的毛利率水平相当,约为46%,而物联网综合解决方案因业务集成和项目开拓及囊括了公用和环保部分业务等,2020年毛利率为25.8%,目前相对较低。

汉威科技旗下多家分支机构与子公司

传感器构建物联网核心,智能仪表搭建物联网生态桥梁。汉威科技是国内最早实现六大门类气态传感研发和生产的企业,在化学传感器与物理传感器方面皆有所建树。公司通过多年的技术经验积淀,围绕敏感材料制备等技术工艺,构建了传感器技术平台。智能仪表作为公司生态中的桥梁,连接上游核心传感器和下游物联网平台。公司凭借在传感器方面的优势,现已成为国内安全仪表领域的引领者和行业标准重要参与者。

第三批“专精特新”小巨人立足气体传感器。万物互联,传感先行,汉威科技作为国内首批创业板上市企业,是国产气体传感器龙头。近五年来,我国传感器市场复合增速约为17.4%,高于全球市场的12.4%。具体来看,我国核心传感器器件的市场规模约为30亿元,汉威市占率超过10%。而从品类来看,汉威气体产品线布局全面,传感器占全市场品类的70%,拥有200多款传感器,监测300余种气体。此外,公司在中石化2021-2022的5个采购招标中,获得2个第一名和3个第二名,并且首次入围中海油,未来有望加速实现国产替代。

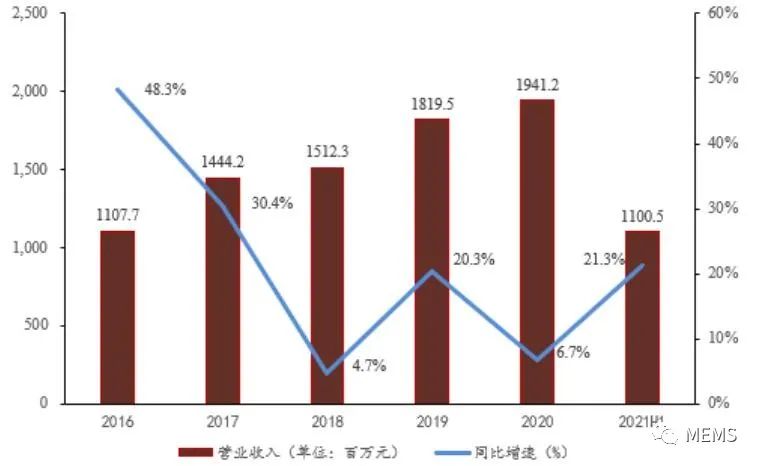

汉威科技2016年以来营业收入及增速

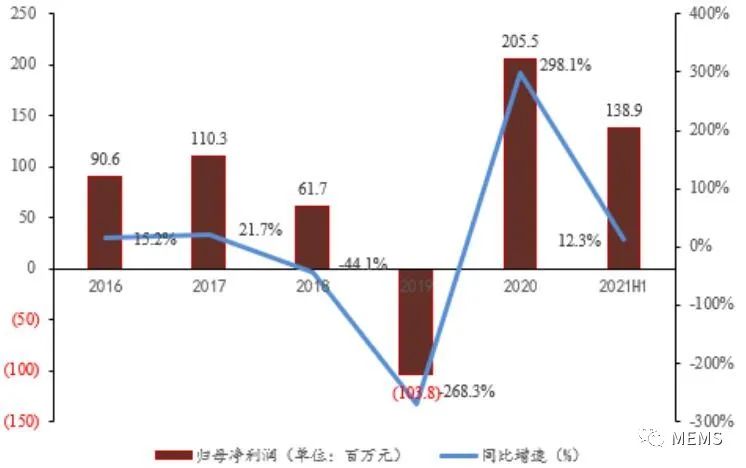

汉威科技2016年以来归母净利润及增速

政策助力燃气报警器加速渗透,智能物联网解决方案多点开花。2021年6月,国家安全委颁布《安全生产法》,要求安装燃气的场景,如餐饮等,应当配备有燃气安全报警器。同月湖北十堰燃气爆炸事件进一步催化了燃气安全报警器的安装需求,目前我国燃气安全渗透率仅7%,一线城市的渗透也仅为30%,公司近两月的产量已实现翻倍。公司四大物联网应用场景,布局智慧城市、安全、环保和居家智能与健康,祥云物联网平台持续赋能公司物联网应用场景。

定增扩产传感器与智能仪表,股权激励蓄势待发。汉威科技目前已完成6亿元的募资,预计未来用于投资MEMS传感器封测产线、年产150万只气体传感器产线、年产19万台智能仪器仪表生产线等项目建设。此外,公司发布股权激励计划草案,业绩考核目标为未来三年净利润复合增速25%。

政策利好传感器迎发展良机。“十四五”期间,传感器被列入持续聚焦的关键领域,汉威科技作为国内气体传感器市场的龙头,在2019年工业强基重点产品、工艺“一条龙”应用计划示范企业的评选中顺利入围,依靠强基在我国传感器行业持续出台的系列相关政策不断加快推进基础理论、算法、装备材料等研发与迭代应用,有利于公司持续突破底层核心研发技术,加速中高端传感器国产化的进程。

延伸阅读:

《环境气体传感器技术及市场趋势-2020版》