点击上方图片直接报名会议

晶圆厂的大扩产

最近这段时间,台积电、三星已加快各自先进工艺技术的开发,同时建设额外的成熟节点晶圆厂产能。同时格芯、中芯国际和联电等也已启动了大量投资的产能扩张项目。全球晶圆厂厂似乎都进入了产能扩建的状态。。

全球新建及扩产的12英寸晶圆厂情况

厂商 | 地点 | 主要工艺制程 | 目标月产能 (万片) | 情况 |

台积电 | 美国Arizona | 5nm | 12 | 新建 |

台积电 | 南京 | 28nm | 4 | 扩产 |

台积电 | 台湾Fab18 P4- | 5nm | 10 | 扩产 |

台积电 | 台湾Fab18 P5-P6- | 3nm | 4 | 扩产 |

台积电 | 台湾Fab18 P7-P8 | 3nm | 4 | 计划 |

台积电 | 台湾Fab12 P7-P8 | 研发中心 | 4 | 扩产 |

台积电 | 台湾Fab14 P8 | 特殊制程 | 2 | 计划 |

台积电 | 台湾Fab20 P1-P4 | 2nm | 8 | 计划中 |

台积电 | 待定 | N/A | N/A | 计划 |

英特尔 | 待定 | N/A | N/A | 计划 |

格罗方德 | 待定 | N/A | N/A | 计划 |

格罗方德 | 新加坡 | 55nm RF BiCMOS 40nm嵌入式存储和射频 | 3.8 | 新建 |

南亚科 | 台湾 | 10nm DRAM | 4.5 | 新建 |

力积电 | 台湾 | 50nm-1x nm | 10 | 新建 |

华邦电子 | 台湾 | 25nm | N/A | 新建 |

UMC | 台湾Fab12A P6 | 28nm | 2.7 | 扩产 |

SMIC | 北京 | 40-28nm | 10 | 新建 |

SMIC | 上海 | 28nm及以上 | 10 | 新建 |

SMIC | 深圳 | 90-28nm | 4 | 建设中 |

闻泰科技 | 上海 | 车规级功率产品 | 3 | 新建 |

北京集电 | 北京 | DRAM、CIS | 5 | 新建 |

长鑫存储 | 合肥 | DRAM | 12 | 扩产 |

格科微 | 上海 | CIS | 2 | 新建 |

华润微 | 重庆 | 功率半导体 | N/A | 新建 |

STM携手Towersemi | 意大利Agrate R3 | N/A | N/A | 扩产 |

长江存储 | 武汉 | 3D NAND | 30+ | 扩产 |

晶合集成 | 合肥 | 65-55nmDriver IC、MCU、CIS | 8 | 扩产中 |

中芯绍兴 | 绍兴 | N/A | N/A | 计划中 |

三星 | 西安 | NAND | 25 | 扩产 |

士兰微 | 厦门 | 90-65nm特色工艺 | 8 | 扩产 |

海力士 | 无锡 | DRAM | 30 | 扩产 |

芯恩集成 | 青岛 | 40-28nm超低功耗逻辑 | 10 | 新建 |

粤芯 | 广州 | 90nm | 4 | 扩产 |

荣芯 | 淮安 | N/A | N/A | 改建 |

晶圆厂扩产,可能会进一步收紧半导体硅片的供需情况,供应还能跟上吗?

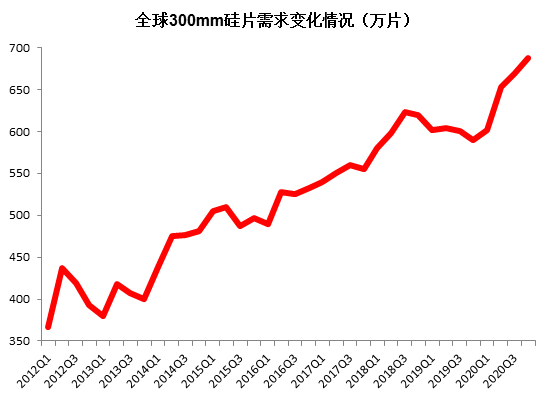

虽然受到2019年半导体行业低景气度以及2020年初新冠疫情带来的短暂冲击,300mm半导体硅片的需求曾一度出现下滑,但是随着疫情的逐渐平稳以及所带来的新需求(如远程办公所需要的笔记本之类的带来的芯片需求),2020年第二季度起全球300mm硅片的需求迎来了快速的增长,目前需求差不多在700万片/月。

根据2020年已有的需求情况结合目前及未来经济发展态势,以及全球(含中国大陆)晶圆厂未来产能释放情况,对未来12英寸硅片需求进行预测,预计到2023-2025年全球12英寸硅片需求将超过800万片/月。

这急速扩张的需求,供应还能跟得上吗?

全球半导体硅片龙头企业的态度

2006年到2008年间,全球半导体硅片厂也出现过“硅片产能大跃进”,由于当时各大存储厂认为DRAM的需求会大幅增加,所以纷纷扩产,带动了半导体硅片厂的产能扩张计划,两年内整体产能翻了个倍。然而由于当时Windows Vista的短命加上2008年出现的金融危机,导致当时晶圆厂给出的需求指引与实际出货量出现了非常大的出入,这导致当时半导体硅片厂的整体产能利用率非常低,各大硅片厂被迫裁员,关闭工厂。

这也导致了此后,硅片厂对于扩产的态度都非常谨慎(虽然现在相比近十年前已经好太多了)。但由于2017-2018年这段时间非常高的半导体景气度,全球前几大硅片厂商或多或少也推进了产能扩张的步伐。

SUMCO曾于2017年8月宣布,将300mm硅片产能提高11万片/月。Siltronic曾于2017年10月宣布将300mm硅片产能提高7万片/月。环球晶圆曾宣布投资4.38亿美元在韩国扩充15万片/月的300mm硅片产能,2020年实现量产。2020年6月,投资8亿美元与格芯合作扩充12英寸SOI硅片产能。

而现在,面对台积电等企业如此大规模的扩产,前几大硅片厂也隐隐有些坐不住了:

信越化学认为,目前关于先进逻辑用硅片的合同协商是目前主要的焦点。而一些存储上上开始担忧是否会于中期出现的硅片供应短缺。因此信越化学决定,与每家客户(多指长约订单客户)保持实时的联系与沟通,不会根据超前进行扩产,但是如果由于长约订单的需要也会进行适当的产能扩增。

SUMCO方面认为,目前逻辑用硅片的需求增长的非常厉害,对于存储而言,随着DRAM需求的恢复,NAND的需求也开始恢复。因为未来12英寸硅片的供需可能会进一步收紧。SUMCO表示,会逐渐地进行产能扩张,预计新产能于2024年初开出。

环球晶圆表示,目前现有的订单已经排到了2022年底,而同时他们也在同更多的客户洽谈长单合同。环球晶圆认为,硅晶圆强劲的需求增长将持续到2023年。

亚化咨询的观点

目前全球300mm硅片的需求大概在700万片/月的水平,已经接近供需平衡点。据了解,信越化学、SUMCO、环球晶圆等厂商的产能利用率都已经拉满。但是300mm客户的库存水平仍在健康的水平线上。

300mm硅片的需求增长速度非常快,预计将在2023-2025年间突破800万片/月的水平。目前主要的增长需求为先进逻辑用的硅片,并且台积电也是晶圆厂扩产的主力,主要是对7nm-3nm的先进逻辑产品进行扩产。

龙头硅片厂商的焦点主要在长约订单上,而半导体硅片需求增长的主要动力也表现在各大晶圆厂的长约订单上。大型晶圆厂(如台积电、UMC、格芯、SMIC等)的扩产会与硅片供应商进行实时的沟通,如果长约订单出现压力,硅片厂商会适当进行产能的扩增。

晶圆厂的产能扩张需要时间。而产能扩张的主要压力可能是在生产设备这块儿,这可能会导致不少晶圆厂扩产时间的推迟。从时间上来讲,硅片厂商的扩产并不紧张。

由于目前扩产的晶圆厂数目较多,对应的工艺制程和下游产品应用多种多样。不同工艺制程对于半导体硅片的规格等参数的要求也不一致,硅片厂商需要留有足够的时间去扩充对应规格参数的硅片产能。

因此,亚化咨询认为,未来300mm半导体硅片不会出现供不应求的情况。

关于国内大硅片的扩产

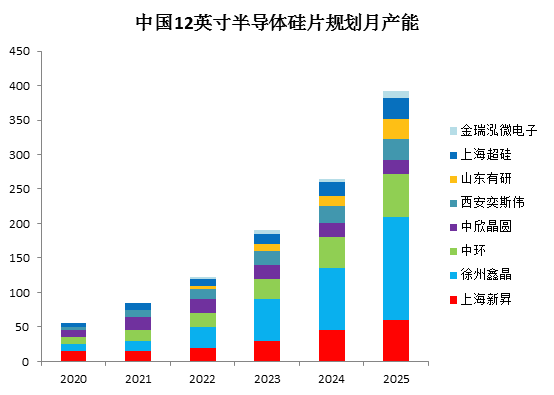

首先搬出之前的观点,由于国内半导体硅片厂对于未来产能的预估是考虑到并购的情况,并且那么多项目未必会达到最初计划的设计产能水平。亚化咨询认为,2025年,中国12英寸半导体硅片的产能(按装机量计算)应该在100万片/月到130万片/月的区间内,实际正片出货量可能会在60-80万片/月区间。

之后废话不多说,直接放结论:

首先毫无疑问的一点是,国内硅片厂商的扩产是能在一定程度缓解全球日渐紧张的半导体硅片供需的。

半导体硅片的供需并非只是看数字对比,还要分不同规格产品的供需。国产300mm硅片产能对全球14nm以下先进制程所用的硅片供需影响微乎其微。

目前国内大多数300mm硅片厂商仍处于验证或者初期阶段,由于半导体的验证周期相对较长,所以难以满足在未来3年内的需求增长。但是对于国内晶圆厂客户而言,也许是个很好的增加可选供应商的时期。

关于亚化咨询

亚化咨询2008年成立于上海浦东,是一家领先的能源化工、材料科技新兴领域的咨询机构。目前重点研究行业包括煤基新材料、高端石化、光伏、氢能、生物能源材料、半导体等。

通过研究行业前沿趋势,技术研发与应用进展、政策规划与项目建设、供应与需求等,提供研究报告、商务会议和精品培训等多种高价值服务,亚化咨询助力客户决胜市场,构建长青基业。

第四届中国半导体大硅片论坛2021将于2021年11月2日在杭州召开。会议由亚化咨询主办,多家中国大硅片企业和领先的材料、设备商参与,将重点探讨全球以及中国半导体大硅片市场供需;大硅片项目规划与建设进展;供需与价格趋势;制造技术与关键材料、设备;电子级多晶硅的国产化等议题。

会议主题

新形势下中国集成电路与大硅片产业发展趋势

中美贸易与《瓦森纳协议》对中国半导体硅片产业的影响

全球以及中国半导体市场趋势与大硅片需求

环球晶圆收购Siltronic引起的全球半导体硅片产业格局变化

中国大硅片项目规划与建设进展

国内外已建成大硅片工厂生产运营经验

大硅片制造先进材料及设备

单晶硅与大硅片先进制造工艺

大硅片生产难点与解决方案

大硅片的质量控制及检测

硅外延片的市场供需及应用

电子级多晶硅项目规划

如果您有意向做演讲报告、赞助或想了解演讲日程参会,欢迎您与我们联系:

高经理

MP: 18019142773(微信同号)

Email: ella@chemweekly.com