本文作者 | Gary Alexander

毫无疑问,MongoDB (纳斯达克股票代码:MDB)是过去几年中最成功的软件 IPO 之一。

MongoDB 已经成功地颠覆了一个旧的行业,即严肃的后端基础设施技术公司只能来自硅谷。MongoDB 是纽约市最成功的企业软件 IPO 之一,证明了两岸对硬核高科技软件的强烈需求。

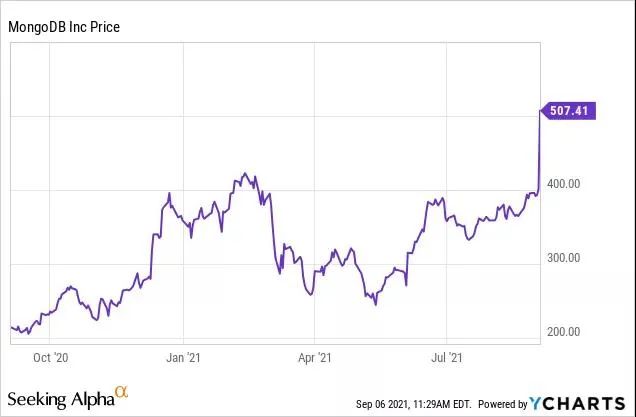

在过去的 12 个月里,MongoDB 的股价飙升至新的高度,在此期间上涨了约 140%。年初至今,该股上涨了 45%,是标准普尔 500 指数的两倍。该公司在发布了有史以来最好的第二季度收益报告之一后,仅股价就暴涨了30%:以强劲的增长加速为特征的涨停加上对全年前景的健康推动。

MongoDB,对于不熟悉这个名字的投资者来说,已经成为非关系型数据库的主导力量。

数据库是任何应用程序的核心部分,因为它们存储用户在前端查询的数据结构。其中的“非关系”部分,虽然听起来很花哨,但只是意味着数据库不必受限于表格格式(想想具有行和列的 Excel 表)。随着越来越多的数据采用“非关系”形式(例如图像、推文、视频等),对能够容纳这些非标准数据的敏捷和非关系数据库的需求进一步增长。

在此背景下,MongoDB 实现了令人瞩目的增长。很少有公司能够以接近 10 亿美元的年收入增长率维持 40% 以上的收入增长。然而与此同时,投资者为这一成功付出了沉重的代价。现在的问题是:MongoDB 真的有更多的动力来保持这种涨势吗?

投资者最近最兴奋的是 MongoDB 的指引提升,这表明其增长势头仍然强劲。如上图所示,MongoDB 已将其 22 财年全年指导上调至 8.05-8.11 亿美元,或同比增长 36-37%(远高于其先前的 771-7.84 亿美元预期,或仅 31-33% y/y 增长)。

但这在多大程度上已经被计入了 MongoDB 的价格?以目前接近 507 美元的股价计算,MongoDB 的市值为 327.8 亿美元。在我们在最近的资产负债表上扣除 18.1 亿美元的现金和 11.4 亿美元的债务后,MongoDB 的最终企业价值为 321.0 亿美元。这使该股票的估值达到了令人兴奋的39.8 倍 EV/22财年收入。

即使我们展望未来一年,华尔街的共识要求收入为 9.681 亿美元(同比增长 20% 与今年的中点相比,尽管我预计随着分析师在第二季度业绩后重新评估,这一共识将推高;来自雅虎财经的数据),MongoDB 的交易价格仍为 33.2 倍 EV/FY23 收入。

这些倍数立即将 MongoDB 推向了企业软件估值的最高梯队。MongoDB 现在的估值可以与 Palantir ( PLTR ) 和 Coupa ( COUP )等其他成长型明星的估值相媲美。

我的看法:MongoDB 刚刚成为又一家高价、高性能的软件公司。当投资者不关心牛市中的估值时,这些类型的故事可能会很好。但考虑到今年迄今约 2 倍的优异表现,加上近期大盘将出现修正的风险,我不太愿意买入 MongoDB 并长期持有它。

我将我对 MongoDB 的看法降级为看跌,主要是由于估值。虽然我承认该公司的强劲增长和基本面表现,但我认为投资者将有机会以折扣价买入这只股票。

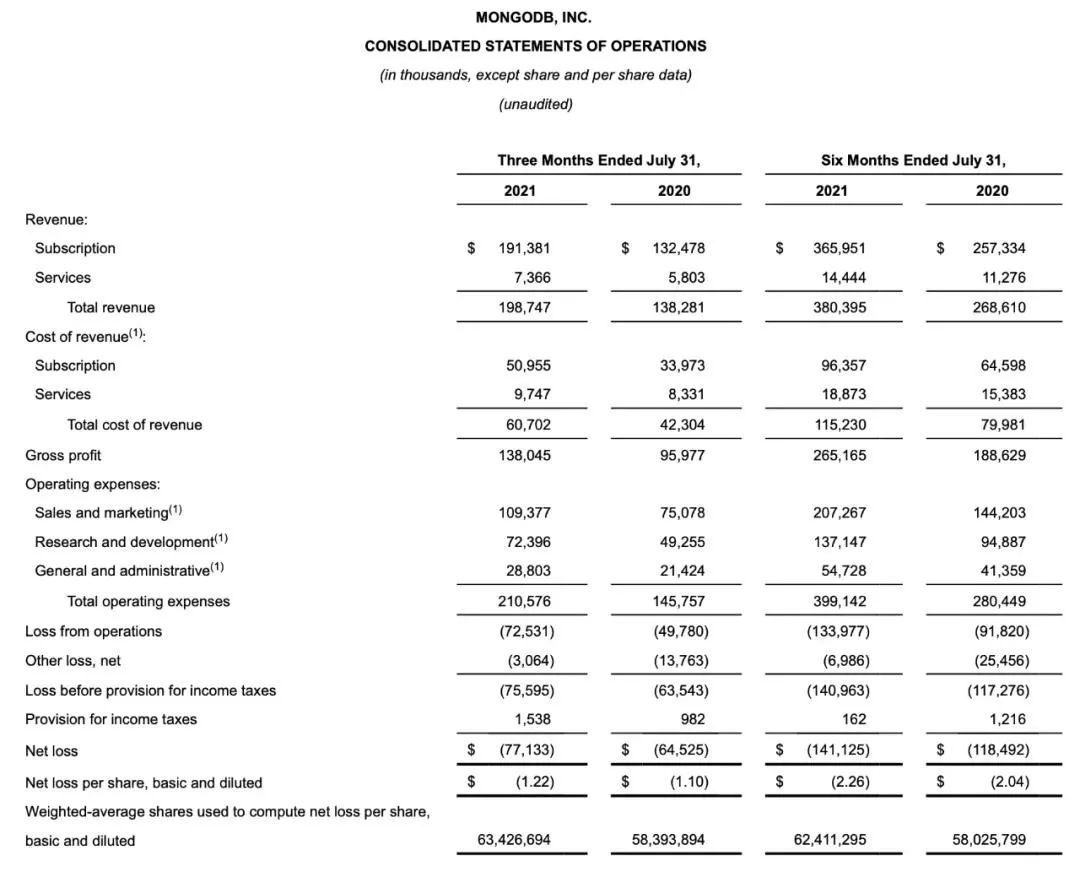

话虽如此,现在让我们更详细地研究 MongoDB 最新的第二季度业绩,以说明该公司已取得的优势。第二季度收益摘要显示在下面的快照中:

本季度 MongoDB 的收入同比增长 44%,达到 1.987 亿美元,超过华尔街预期的 1.842 亿美元(同比增长 33%)11 个百分点,这是该技术最大的差价之一本季度的部门。与第一季度 39% 的同比增长相比,MongoDB 的收入增长也显着加速。

在我看来,这里有一个更容易的组合和被压抑的需求的元素在起作用。MongoDB 是一种重型基础设施产品,一旦安装就非常具有粘性,但实施数据库之类的东西是一项巨大的努力,并且在去年的大流行中,此类产品的销售放缓。

在去年第一季度和第二季度之间,同比收入增长放缓了 7 个百分点,因此 MongoDB 的优势在于与去年相比有所放缓。但它也受益于被压抑的需求:去年被推迟的数据库项目今年将完成,因此公司的全年指引上升。

与此同时,公司的云托管数据库解决方案 Atlas 同比增长 83%,年收入运行率达到 5 亿美元——尽管它相对较新,但 Atlas 已经增长到占公司总收入的 56%。

MongoDB 的首席执行官 Dev Ittycheria 引用了令人难以置信的强劲上市表现。根据他在第二季度财报电话会议上准备好的评论:

从进入市场开始,我们的现场销售团队越来越多地被吸引到世界上最大公司的 C 套进行更高级别的战略对话,我们正在调整我们的方法以更有效地为这些受众服务。

去年,我们扩大了对最有前途的客户的关注。我们的假设是,通过深入了解一个拥有更多资源的账户,我们将更具战略性地定位,并让我们能够更快地渗透到该账户中。

这些投资产生了丰厚的回报,并且大多数运行此实验的帐户的增长速度都超出了我们的预期。这让我们有信心在今年将这种更深层次的覆盖模式扩展到更多客户,同时也专注于扩大我们在所有地区的现场销售能力。

我们的内部销售团队全力以赴,又迎来了一个伟大的季度。Atlas 对这个渠道的强大产品市场契合度,以及我们去年推出的让客户更容易开始使用 Atlas 的变化,产生了积极的影响。鉴于结果,我们专注于扩大我们在全球区域中心的内部销售能力,以抓住我们在该渠道中看到的更多巨大机会。”

管理层还提到了 120% 的净收入扩张率——这表明 MongoDB 有强大的能力通过向现有客户追加销售来实现增长。

本季度利润率相对持平。预估毛利率同比保持在 72%,而预估营业利润率从去年同期的 -7% 略有改善至 -6%(我们注意到 MongoDB 只是勉强实现了“40 法则”及其第二季度指标,44% 的收入增长和 -6% 的营业利润率得出 38 分。鉴于该公司不是梦寐以求的 40 法则俱乐部的一部分,我们确实想知道为什么它的估值倍数是以这样的流鼻血溢价)。

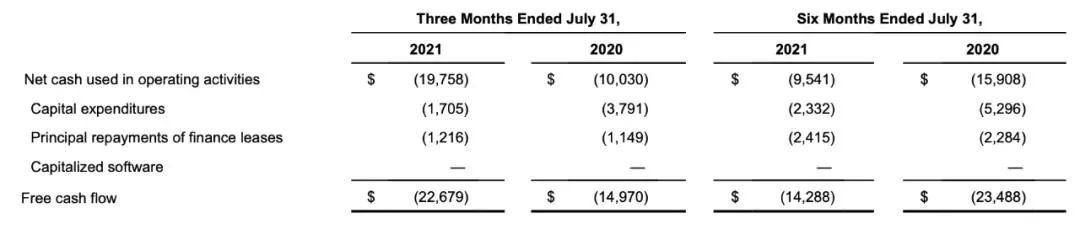

MongoDB 本季度的自由现金流损失也扩大至 - 2,270 万美元,比去年第二季度的 - 1,500 万美元损失高出 51%,但年初至今的 - 1,430 万美元现金消耗略低于去年同期.

以今年收入的 40 倍左右投资 MongoDB 存在很大风险。这是一个惊人的倍数,只能在最看涨的牛市中维持。虽然我不能说 MongoDB 提供了一种非常引人注目的、机会广泛的技术,具有惊人的增长和潜力,但我认为该股票已经为多年的完美而提前定价。