要点

中国智能手机厂商自2020下半年以来一直在积极增加用于中端智能手机显示单元的LTPS LCD open cell的采购量。

这一转变是由于对驱动IC短缺的担忧,以及期望通过向华南模组厂采购模组来降低成本。

另一方面,尽管对LTPS LCD的需求持续增长,但open cell出货量的增加降低了平均销售价格,从而损害了LCD厂商的收益。

为了恢复LTPS LCD的收入,日本LCD厂商正在向汽车市场推广LTPS LCD,因为汽车市场将趋向于更大尺寸的屏幕,并且对电动汽车有省电要求。

2021年第一季度,open cell占中国智能手机厂商LTPS LCD出货量的34%

根据Omdia的《智能手机显示面板供应链数据库 ─ 1Q21》报告,2021年第一季度,6210万片LTPS LCD被运往中国主要的智能手机厂商,其中open cell 占据34%的出货量。

低分辨率LCD通常用于功能手机和低端智能手机,而a-Si TFT LCD大多以open cell和组合式驱动IC、LED背光单元、驱动电路板和触控板的形式装入金属框架,由主要在中国的模组厂完成LCD模块单元组装。

采购Open cell对智能手机厂商有利,因为他们可以向LCD厂商支付最少的钱,并委托方案商进行整机方案开发,显示模组由模组厂制造,从而控制材料成本和LCD模块单元的设计形式。

另一方面,由于LTPS LCD具有更高的分辨率和窄边框并且易于异形加工等功能,与a-Si TFT LCD相比,它们的平均单价更高。

另外,高端智能手机一直由柔性AMOLED主导,因为它们适合弯曲的设计,而LCD则不能。因此,LTPS LCD正朝着中低端智能手机的方向发展,智能手机厂商投放外研方式,由方案商进行开发的项目大幅增加。

根据情况,中国主要的智能手机厂商 ─ OPPO、vivo和小米 ─ 自2020年第三季度以来,增加了对半成品open cell LTPS LCD的采购。

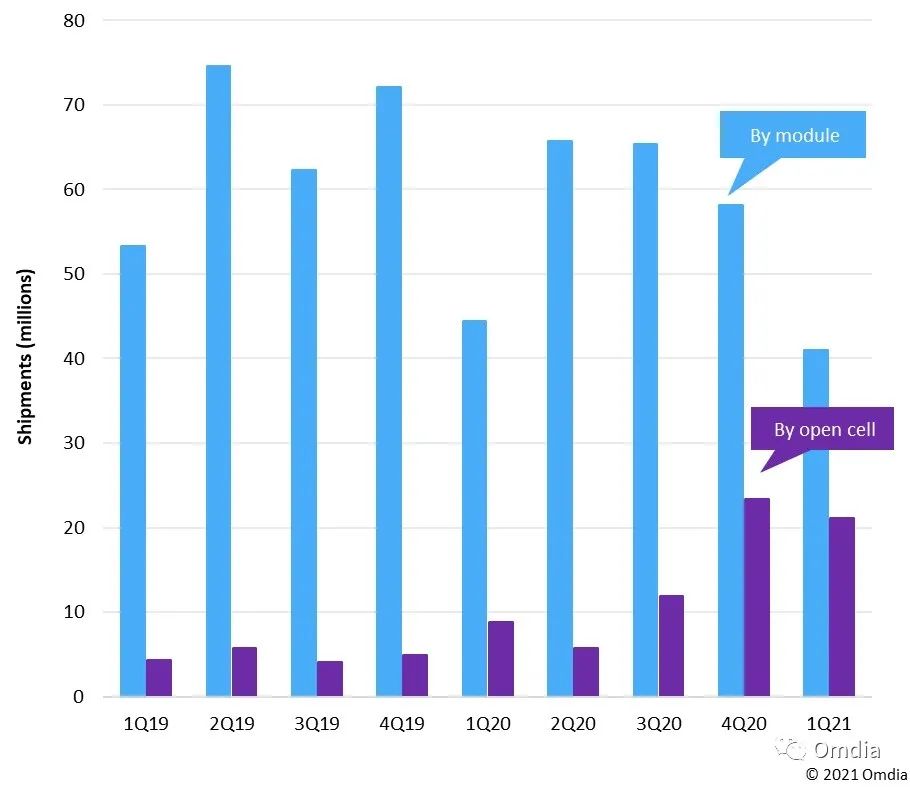

到2020年第二季度为止,中国主要智能手机厂商的LTPS LCD open cell的出货量每季度在500万至1000万片之间,但2020年第三季度的open cell出货量增加到1200万片,2020年第四季度达到2340万片。2021年第一季度,open cell的出货量略微下降到2110万片,但open cell在LTPS LCD总出货量中的份额达到34%,与2020年第一季度的16%相比,同比增长了2倍多,如图1所示。

图1:按module/cell划分,中国主要智能手机厂商的LTPS LCD出货量

Source: Omdia

Open cell出货比例增加有三方面原因,一是驱动IC供应紧张并且价格持续上涨,手机品牌和方案商跳入供应链自行进行IC的采购谈判;二是a-Si LCD产能不足,面板厂不得不用LTPS LCD产线生产HD的cell以满足客户需求;第三是随着苹果的需求大幅转向OLED,日本的LTPS LCD的cell供应增加,而中国厂商尤其是天马的华星,都有配套的模组产能而避免外卖cell。

增加LTPS LCD open cell将降低智能手机厂商的成本,但减少了LCD厂商的收入

对于面板厂来说, open cell的单位价格已经比LCD模块的价格低很多,因此增加cell出货比例的面板厂的营收会大幅下降。

例如,Omdia的《智能手机显示面板出货量和价格追踪报告 ─ 2021年6月》中的数据表明,在中国市场上,带有内嵌式触摸传感器的6.5英寸1600x720点TFT LCD模块的平均销售价格(ASP)为14美元,但具有相同规格的TFT LCD open cell的ASP仅为4.20美元。

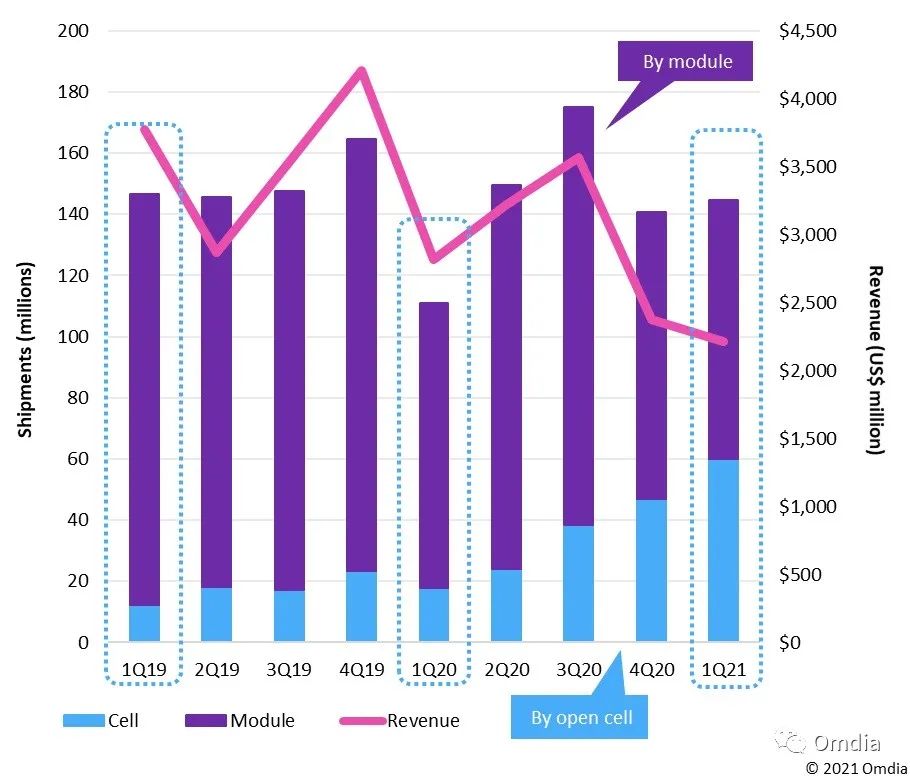

图2:2019年第一季度至2021年第一季度,按module/cell划分的全球智能手机LTPS LCD出货量和收入情况

Source: Omdia

图2显示了2019年第一季度至2021年第一季度全球智能手机LTPS LCD出货量和收入。第一季度LTPS LCD的收入/出货量和ASP的比较如下:

2019年第一季度:37.8亿美元(收入)/1.467亿片(出货量)=25.70美元/片(ASP)

2020年第一季度:28.1亿美元/1.109亿片(出货量)=25.40美元/片(ASP)

2021年第一季度:22.2亿美元/1.448亿片(出货量)=15.30美元/片(ASP)

智能手机显示面板的需求在2020年第一季度受到严重影响,但随着新冠疫情逐渐得到控制,智能手机的生产在2021年第一季度得到了恢复。

LTPS LCD的总出货量从2020年第一季度恢复到2021年第一季度,并恢复到了2019年第一季度的水平,但由于open cell出货量的增加,面板厂LTPS LCD的收入从2020年第一季度下降到2021年第一季度。因此,LTPS LCD的ASP从2020年第一季度的25.40美元下降到2021年第一季度的15.30美元,同比下降了40%。

由于LTPS LCD模块的价值降低,以及预计智能手机厂商很快会增加open cell的采购,LCD厂商的LTPS LCD业务将受到严重打击。高价值的智能手机显示面板将更加专注于具有各种设计和低功耗的柔性AMOLED,而LTPS LCD将作为中级和入门级智能手机的显示面板被商品化。

为了稳定LTPS LCD业务的营收,日本LCD厂商正在向汽车市场推广LTPS LCD,因为汽车市场将趋向于更大尺寸的高分辨率屏幕,并且对电动汽车有省电要求。然而,汽车应用对长寿命和更宽的温度范围的具体要求,仍然是增加柔性AMOLED订单的障碍。而中国面板厂的LTPS LCD产能除了向车载倾斜之外,更多的产能则规划在平板电脑和笔记本电脑的应用上。

Omdia将于2021年9月16-17日两天在上海虹桥锦江大酒店举办第十六届中国显示产业研讨会。两天会议六大主题,15场演讲,为您阐述全球和各区域平板显示概况及技术发展趋势,LCD显示技术路线图,智能手机、显示器、笔记本、电视等显示面板与供应链动态分析,新兴显示应用,车载显示面板供应商竞争格局,柔性OLED、Micro LED和Micro OLED的技术趋势等。欢迎点击下方链接报名。

文章版权和解释权归微信平台Omdia所有

Omdia公众号

长按二维码关注我们

Omdia是一家领先且独立的国际信息与通信技术(ICT)研究机构,提供市场关键数据、分析、建议和定制化咨询,使企业能够在不断变化的环境中蓬勃发展,并与Informa Tech的400万技术决策者、影响者和从业者合作。Omdia的客户遍布120多个国家,包括全球最大的技术和电信机构。Omdia成立于2020年,由IHS Markit、Tractica、Ovum和Heavy Reading合并而成。Omdia隶属于Informa Tech,研究范围涵盖企业IT、人工智能、物联网、通信运营商、网络安全、部件和设备、媒体和娱乐以及政府和制造业。

如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

queenie.jiang@omdia.com