本周有哪些值得关注的数据及榜单呢?

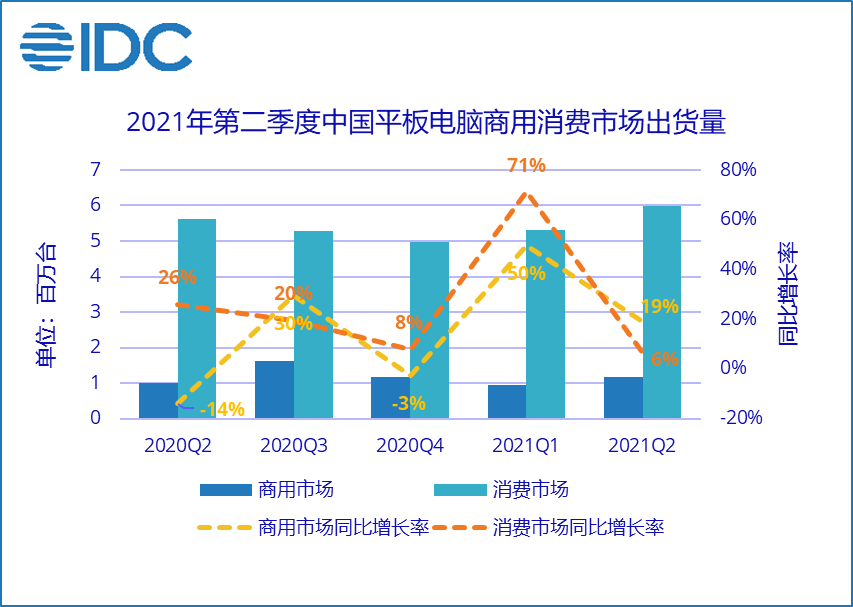

IDC:第二季度中国平板电脑市场出货量约 715 万台,同比增长 8.3%

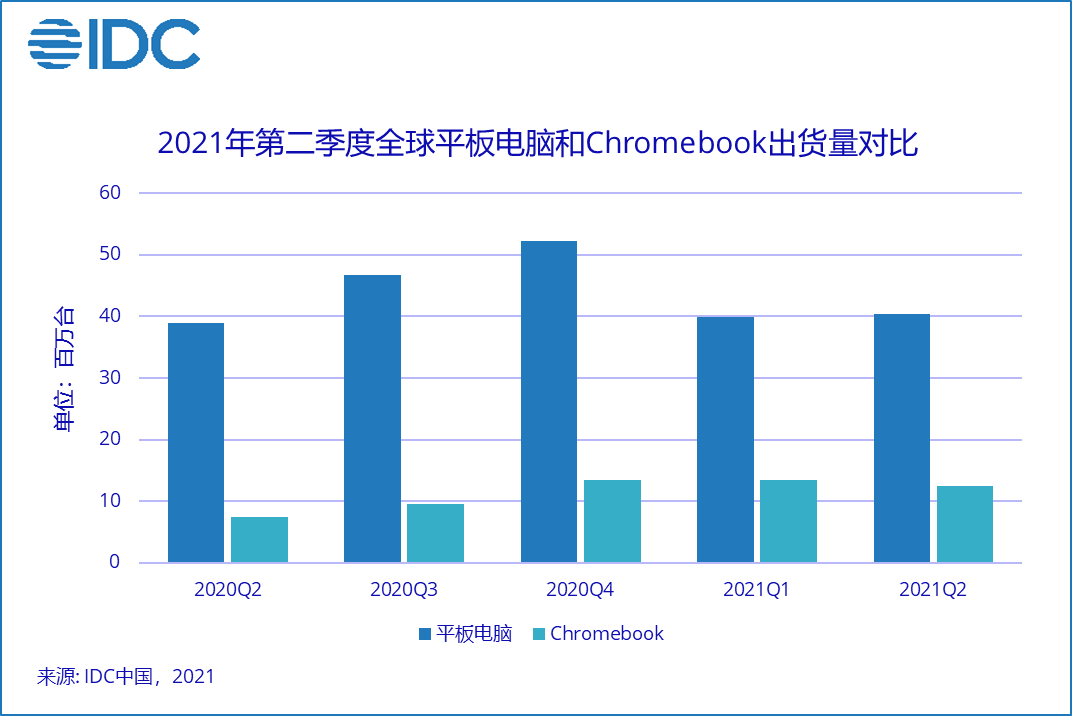

8 月 13 日消息,市场研究机构IDC近日发布了 2021 年第二季度全球平板电脑出货数据。该季全球平板电脑市场增幅稍有缓和,但仍保持了 3.9% 的同比增长,总出货量约 4040 万台。2021 年上半年全球平板电脑整体市场出货量 8,035 万台,同比增幅 24.4%。

中国市场方面,2021 年第二季度中国平板电脑市场出货量约 715 万台,同比增长 8.3%,继续稳步提升。商用市场出货量约 118 万台,同比增长 18.9%。教育市场依然强势,保持 2 位数增幅。大型企业在金融、交通、制造和服务等行业呈现强劲势头。消费市场出货约 597 万台,同比增长 6.4%。今年“618”期间部分机型优惠力度较大,推动了消费市场的稳步提升。2021 年上半年,国内平板电脑整体市场出货量 1,340 万台,同比增幅 29.7%,增幅高于全球。

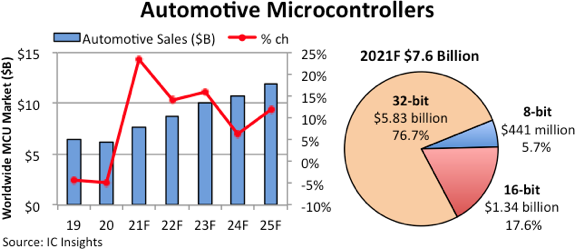

IC Insights:今年全球汽车MCU销售额将猛增23%,达76亿美元

8月11日消息,根据IC insights报告显示,预计2021年汽车MCU销售额将激增23%,达到76亿美元,创历史新高。随后2022年汽车MCU销售额将增长14%,2023年增长16%。

IC insights表示,随着疫情得到控制,汽车及其他终端市场也稳定下来,需求在2020年底开始逐渐恢复。尽管2021年上半年出现了一些挫折——例如在2月份历史性的北极寒潮期间,得克萨斯州的大规模停电导致晶圆厂关闭,以及日本的一些晶圆加工厂遭受严重破坏,但半导体制造商表示他们正在提高汽车MCU的产量。例如,代工巨头台积电在2021年7月表示,与一年前的产量相比,其2021年第三季度的汽车微控制器晶圆厂产能将增加60%,比疫情爆发之前的水平高出30%。

7 月份国内动力电池企业装车量排名出炉:宁德时代、比亚迪、中航锂电位列前三

8 月 11 日消息,据财联社,中国汽车动力电池产业创新联盟的数据显示,7 月份国内动力电池企业装车量前 5 名有:宁德时代(50.1%)、比亚迪(16.8%)、中航锂电(6.8%)、国轩高科(5.5%)、亿纬锂能(2.5%)。

据中国汽车工业协会的数据,7 月我国动力电池装车量 11.3GWh,同比上升 125%,环比上升 1.7%。其中,三元电池共计装车 5.5GWh,同比上升 67%,环比下降 8.2%。磷酸铁锂电池共计装车 5.8GWh,装车量首次超过三元电池,同比上升 235.5%,环比上升 13.4%。

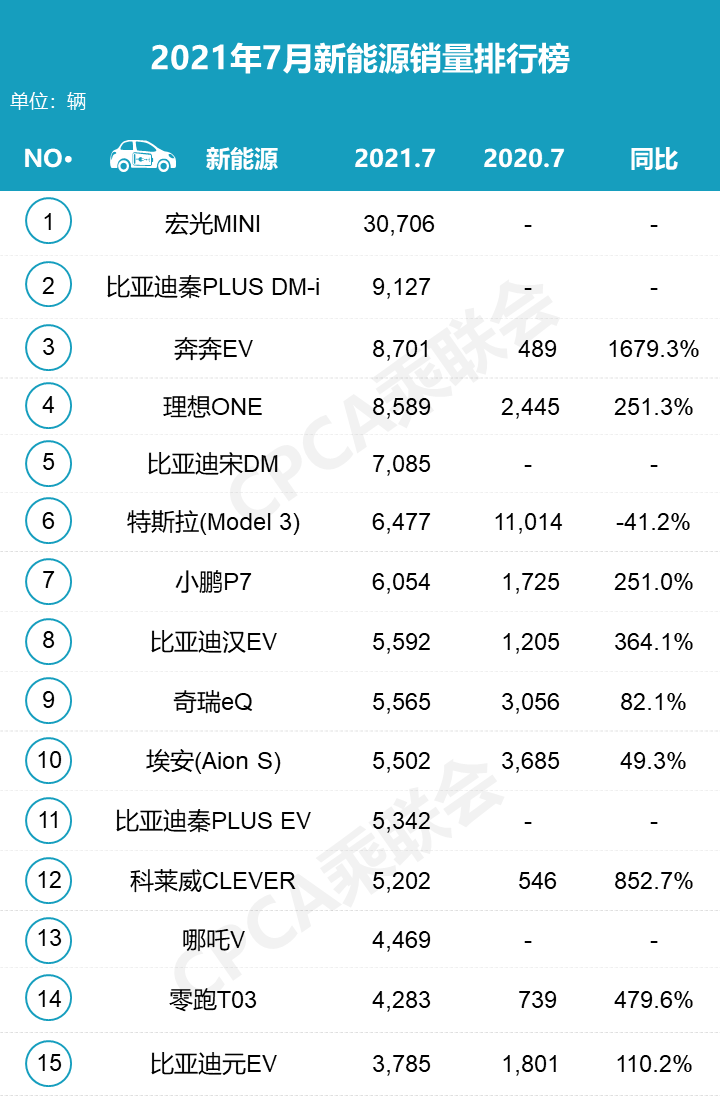

乘联会:7 月新能源汽车销量宏光 MINIEV 排第一,特斯拉 Model 3 同比暴降 41.2%

8 月 11 日消息,乘联会发布 2021 年 7 月汽车零售销量排名快报。统计数据显示,五菱宏光 MINIEV 以 30706 辆的销量高居第一,将其它车型远远甩在身后。第二名比亚迪秦 PLUS DM-i 销量为 9127 辆,排名第三的是奔奔 EV,销量为 8701 辆。值得一提的是,特斯拉 Model 3 排名第六,销量为 6477 辆,同比暴降 41.2%,是榜单上唯一下降的车型。

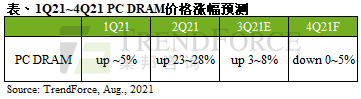

Trendforce:现货模组价持续走弱,第四季度 PC DRAM 合约价将转跌

8 月 10 日消息,TrendForce 集邦咨询发布报告称,第三季度 PC DRAM 合约价格的议定大致完成,受益于 DRAM 供应商的库存量偏低以及旺季效应,本季度合约价调涨 3%~8%,但相较第二季度 25% 的涨幅已大幅收敛。报告指出,自七月初起,DRAM 现货市场已提前出现 PC DRAM 需求疲弱的态势。卖方积极调节手上库存,持续降价求售。

此外,合约市场方面,先前 PC OEMs 因担忧长短料问题而大量备料,使 DRAM 库存已达高水位,库存叠高问题成为涨价的阻力,再加上欧美逐步解封可能使笔电需求降低,进而拉低 PC DRAM 的总需求量。TrendForce 集邦咨询表示,预估 PC DRAM 合约价于第四季度进入跌势,跌幅为 0~5%。

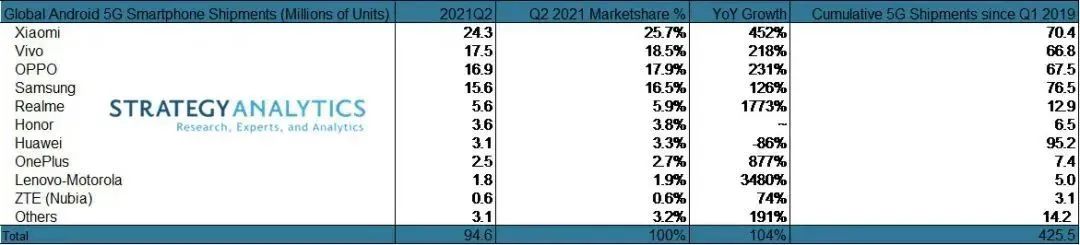

SA:2021 年 Q2 小米引领全球 5G 安卓智能手机市场,市场份额达 26%

8 月 10 日消息,Strategy Analytics 最新发布的研究报告指出,2021 年 Q2,全球 5G 安卓智能手机出货量为 9500 万,小米以 26% 的市场份额,2400 万部的出货量引领 5G 安卓智能手机市场。

Strategy Analytics 总监 Ken Hyers 指出:“2019 年 Q1,三星在全球推出了首款 5G 智能手机,在之后的十个季度里,其 5G 智能手机出货量累计达到 7700 万部。小米的表现紧随三星之后,小米在过去的九个季度里累计出货了 7000 万部 5G 智能手机。”

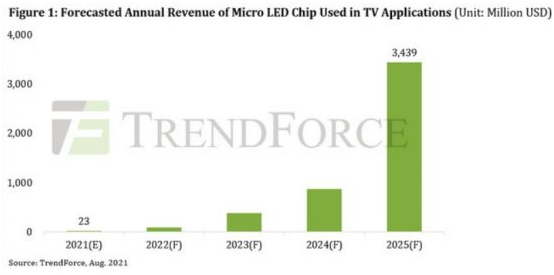

集邦咨询:Micro LED 电视芯片市场将快速增长,2025 年达到 34 亿美元

8 月 9 日消息,市场研究机构集邦咨询 TrendForce 近期发布了报告,表示 Micro LED 电视芯片市场将迎来飞速增长,预计 2021 年至 2025 年,平均年度增长率将达到 250%,市场规模将从2300 万美元增长至 34 亿美元。

集邦咨询表示,Micro LED 电视的制造需要大量的芯片,占据电视成本的大部分。目前,这项技术实现商业化还需要一些挑战,提高良率以及解决驱动技术。

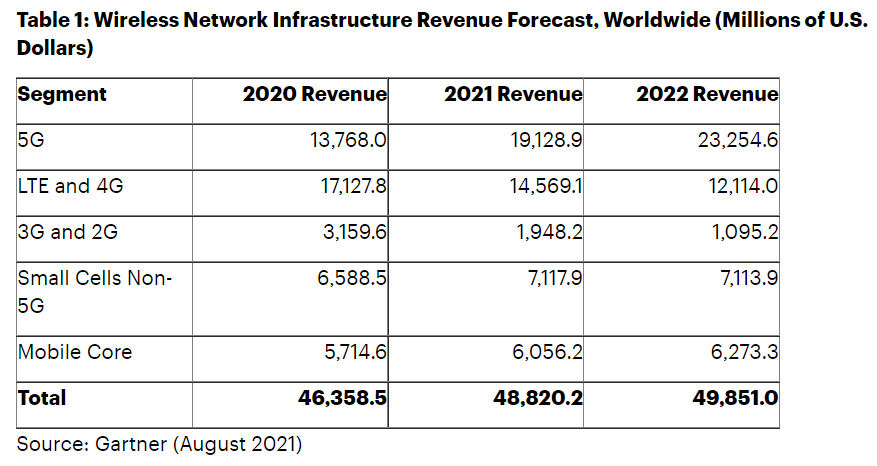

Gartner 预测:2021 年全球 5G 网络基础设施收入将增长 39%

8 月 9 日消息,根据市场研究公司 Gartner 的最新预测,2021 年全球 5G 网络基础设施收入有望增长 39%,达到 191 亿美元,高于 2020 年 137 亿美元的收入。

成熟市场的通信服务提供商(CSP)在 2020 年和 2021 年加速了 5G 的发展,5G 将占今年无线基础设施总收入的 39%。5G 是无线网络基础设施市场中增长最快的部分。在 Gartner 所预测的无线基础设施细分市场中,投资增长的唯一重大机会在 5G 领域。全球所有地区对传统无线技术的投资都在迅速下降,随着 CSP 转向 5G small cell,对非 5G small cell 的支出将会下降。

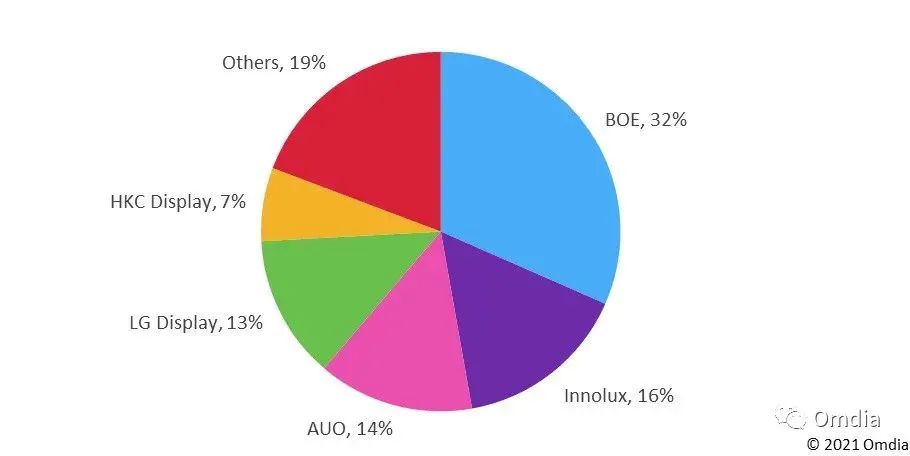

Omdia:Q2 大尺寸液晶面板出货量同比持续增长,但环比有所放缓

8 月 9 日消息,Omdia 发布报告称,2021 年第二季度大尺寸液晶面板的初步出货量追踪结果表明,同比(YoY)持续增长,但环比(QoQ)有所放缓。Omdia 表示,第二季度,9 英寸以上平板电脑显示面板的出货量和出货面积方面都下降了 16%。其他应用保持出货增长。

据悉,2021 年第二季度,中国大陆厂商的出货量和出货面积占比份额最大,分别为 48% 和 55%。报告显示,中国大陆厂商在 2021 年第二季度的大尺寸液晶面板出货量中占了最大份额。京东方的份额最大,为 32%,其次是群创的 16% 和友达的 14%。

图:2021 年第二季度各厂商大尺寸面板出货量份额(初步统计)(图源:Omdia)