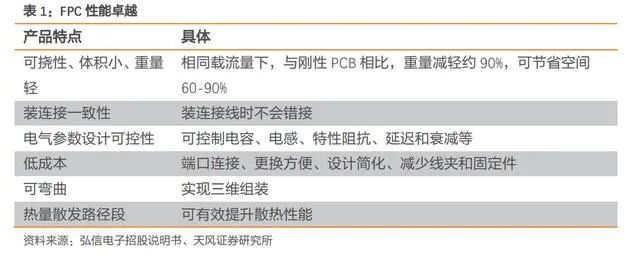

FPC 是以聚酰亚胺或聚酯薄膜等绕行基材制成的高度可靠、绝佳可挠的印刷电路板,FPC 具有配线密度高、体积小、轻薄、装连一致性、可折叠弯曲、三维布线等其他类别 PCB 无法比拟的优势,符合下游电子行业智能化、便携化、轻薄化的趋势。

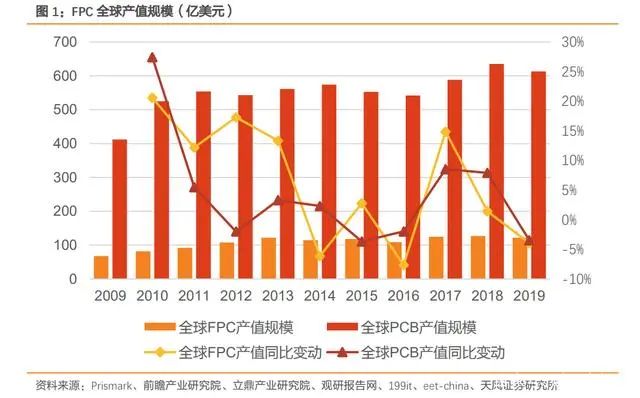

2009-2019年FPC产值复合增速为6%,高于4.1%的PCB行业增速。

2019年FPC全球产值122亿美元,占比PCB产值20%。

2.1

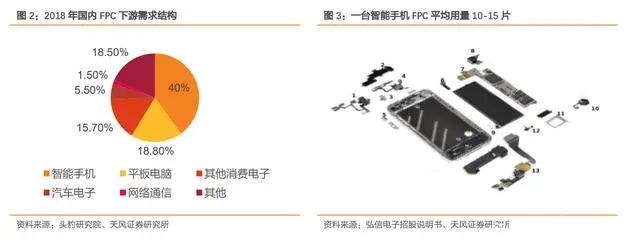

智能手机是 FPC 目前最大的应用领域

智能手机是 FPC 目前最大的应用领域。

FPC 从最早的航天飞机等军事领域渗透到民用领域,逐步覆盖了消费电子、汽车、工控、医疗、仪器仪表等多个领域。

按照下游来看,2018 年智能手机、平板电脑、其他消费类电子、汽车电子、网络通信分别占比 40%、18.8%、15.7%、 5.5%、1.5%。

具体来看 FPC 在智能手机里面的应用,一部智能手机大约需要 10-15 片的 FPC,基本上几乎所有的部件都需要 FPC 将其与主板连接,每款手机由于设计不同具体的 FPC 使用量会有些差异。

2.2

苹果目前为最大软板需求方

苹果创新迭代引领着 FPC 行业的成长。

苹果身为手机当之无愧的技术引领者,苹果自身极大的订单需求以及对于其他品牌的示范效应带动了 PCB 行业的发展。

具体来看,苹果率先引领了主板“普通 HDI——任意层 HDI——SLP 类载版的升级“过程;并且,苹果也是 FPC 最坚定的导入者,从最初的 iPhone、3G、3GS 就应用了 FPC 天线设计结构,此后历代革新——指纹识别、双摄、OLED、无线充电、类载板、LCP 天线都通过 FPC 来实现,不断提高 FPC 的市场空间。

根据 Prismark17 年全球前 10 大厂商销售额排名,前十大中臻鼎、日本旗胜、住友化学、藤仓、欣兴电子、华通、AT&S 旗下客户都包含苹果,并且,对于臻鼎、旗胜、住友化学、藤仓等主营 FPC 的公司,苹果更是他们主要业绩来源。

分析公司/板块营收同比变动率,可以发现服务苹果的 FPC 厂商,业绩弹性比其他 IC 载板、刚性板厂商要大。

苹果 FPC 单价相比国产手机价格更高,对应厂商盈利能力更佳。

Apple 手机用 FPC 均价约为3000-5000元/平米(包括元器件 SMT)(参考鹏鼎控股),国产普通手机及其他消费类终端用 FPC 均价约为1500-2000元/平米(包括元器件贴装)(参考弘信电子、景旺电子等)。

2.3

未来看好多下游领域景气度向上打开 FPC 市场空间

2.3.1. 5G+手机创新持续拉动 FPC 需求

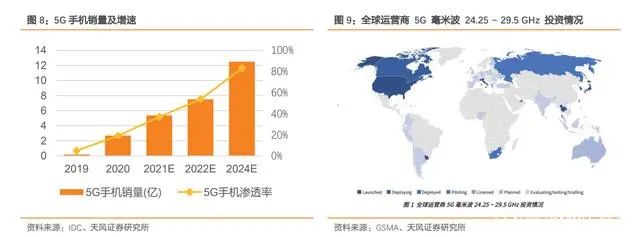

5G 手机渗透率提升叠加毫米波机型占比提升,支持毫米波终端数量将大幅增长。

2019年为 5G 商业化元年,2020年 5G 手机热销。

IDC 预计2021年 5G 手机出货量可以达到 5 亿部,5G 手机渗透率持续提升。

受益于 5G 毫米波建设的推进,支持毫米波频段的 5G 机型占比也会进一步提升。

根据全球移动供应商协会(GSA)相关数据,目前已有超过 100 款商用和预商用 5G 毫米波终端,包括手机、PC、移动热点、CPE 和模组。

5G+手机创新有望拉动手机内 FPC 用量:

LCP 天线、全面屏等,低损耗 FPC 有望代替同轴线,多模块和主板的低损耗连接有望提升 FPC 用量,如 AiP 模组和主板采用低损耗 FPC 连接可带来很大的设计自由度。

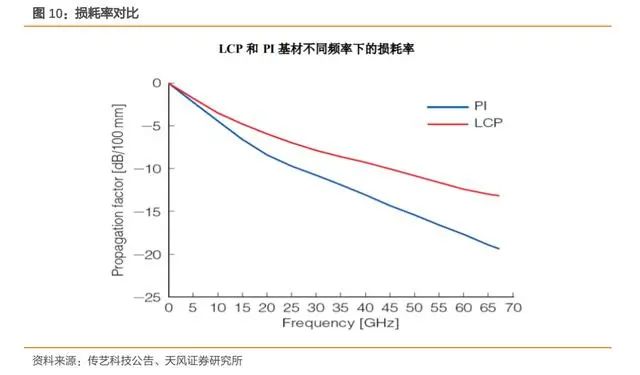

LCP 天线(高频软板)持续渗透,打开 FPC 市场空间:

LCP 天线是采用 LCP 作为基材的 FPC 电路板。LCP 材质具有低介电常数、低介电损耗的特质,更适用于高频信号传输,LCP 天线由于上游材料、薄膜、FCCL 供应商较少、供应紧缺导致价格较为昂贵,17 年 iPhone X 上采用两根 LCP 天线,合计价值为 8-10 美元,相比于 iPhone 7 独立 PI 天线价值(0.4 美元)大幅提升。

全面屏COF封装方式有望带动FPC需求:

目前智能手机屏幕的封装技术主要以COG、COF 和 COP 这三种为主。其中 COF 是将触控 IC 等芯片固定于 FPC 上的晶粒软膜构装,并且运用了软质附加电路板作封装芯片载体,将芯片与软性基板电路接合的技术。

其优势在于可以是实现窄边框,可实现 20:9 的全面屏,在全面屏为主流趋势的背景 下,COF 方案有望带动 FPC 需求增加。

图 12:COF 封装工

安卓与苹果 FPC 用量差异大,5G 时代用量有望提升。

目前 iPhone XS 内部使用大概 24 条 FPC,安卓单部手机目前用量 13 条左右,相当于 iPhone 5S 的 FPC 用量水平,差距较大。

判断未来,随着 5G 手机渗透,安卓手机内部进一步升级,FPC 用量有望提升。

2.3.2. VR/AR 存在轻量化等诉求,FPC 用量有望提升

标杆终端产品发布有望引领 VR/AR 设备放量,VR/AR 景气度提升。

2020 年 Facebook 发布的 Quest 2 凭借亲民的价格、更优的效能和更为丰富的应用进一步打开 VR 设备的市场空间,2020 年 10 月 13 日开售,Q4 销量破百万,占据主要的市场份额,带动了整体行业板块景气度提升,2020 年全球 VR 头显设备出货量大幅度增长,达到 670 万台,同比增长 71.79%。

随着技术进步、苹果 MR 等新产品推出、AR/VR 成本下探、更多创新玩法出现, AR/VR 头显设备有望步入快速放量的阶段。

前瞻产业研究院预测到 2026 年全球 VR 头显设备的出货量将达到 4000 万台,2020-2026 年 VR 头显设备销量复合增速将超过 35%。VR/AR 头显设备长期存在轻量化和散热性改善诉求,VR/AR 设备中 FPC 用量提升。

VR/AR 头显设备通常由屏幕、摄像头、扬声器、麦克风、SoC 芯片、电池、存储模块、传感器、风扇、控制按键、USB 接口排线、耳机接口排线等硬件设备构成。

参考智能手机相关功能配置和 FPC 用量,预计 AR/VR 设备中单机 FPC 用量在 10 条以上,部分高端机型由于传感器多、电路复杂、对于产品重量和性能要求更严格等因素,FPC 用量更多,可能在 20 条以上。

目前,中低端 AR/VR 设备通常需要配备风扇进行主动散热,但是风扇和散热铜管的引入会显著增加设备重量,严重影响使用体验。

未来随着产品迭代升级,功能更加丰富,引入的传感器摄像头数目更多,产品对于轻量化、散热性能的要求提升,会进一步增加 FPC 用量。

图 14:AR/VR 设备销量增速预测

图 15:HTC Vive Focus 3 头显拆机示意图

2.3.3. IoT 带动硬件需求,打开 FPC 下游应用

5G、人工智能、大数据等技术赋能物联网应用,智能家居、工业物联网等下游应用需求快速增长,物联网行业成长空间打开。

受物联网行业发展高增速催化,全球物联网连接数迅速增加,催生大量硬件需求。IoT Analytics 预计在全球217亿活跃连接设备中,到2020年底将有 117 亿(54%)是通过物联网设备连接。

到2025年,预计将有超过 300 亿物联网连接,平均每个人拥有近 4 个物联网设备。IDC 预测,到2025年全球物联网市场将达到 1.1 万亿美元,2020-2025年 CAGR 达 11.4%,其中中国市场占比将提升到25.9%,物联网市场规模全球第一。

IoT 设备激增带动 PCB 需求增长,未来随着物联网设备搭载电子元器件数量增加,FPC 占 比会进一步提升。

物联网设备三大功能——感知、网联、应用,对应的是三大硬件需求—传感器、通信芯片、MCU/SoC。

传感器用于收集周围环境信息,MCU/SoC 用来处理来自传感器的数据并且根据不同的应用场景作出正确的反应。

通信芯片用来实现端到端、端到云的互联互通。

IoT 设备搭载传感器、通信芯片、SoC/MCU 等电子元件,催生了大量的 PCB 需求。未来物联网设备电子元件集成度增加,要求 PCB 布局更为灵活、体积更小,FPC 应用占比预计会进一步提升。

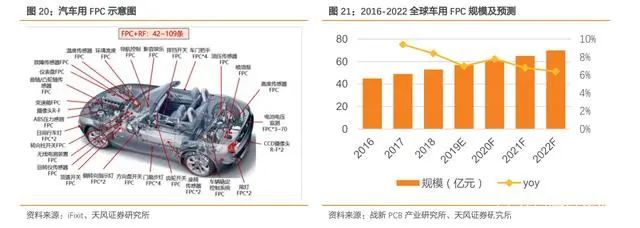

2.3.4. 汽车”四化“催化车用 FPC 用量提升

新能源汽车持续渗透,行业景气度向上。

2021年Q1全球共销售电动汽车112.8万辆,仍然保持了较高的增长态势,渗透率达 5.8%,相比于2020年全年4%的渗透率提升了1.8%,创下了历史新高。

在“碳中和”背景,特斯拉等新势力造车在新能源汽车领域表现强势以及传统车企加速电动化转型背景下,新能源汽车迎来快速放量期。

根据中国汽车工程学会牵头编制的《节能与新能源汽车技术路线图 2.0》,预计到 2035年节能汽车与新能源汽车销量各占50%,汽车产业实现电动化转型。

汽车智能化、电动化、网联化趋势下,汽车电子化程度加深,FPC 用量显著升。动力电池、驱动电机、电控三大系统成为新能源汽车的核心功能部件,汽车电子成本相比于整车价值的占比进一步提升。

随着 5G 技术的商用,车联网产业快速发展,行业应用加速渗透,配套设备、产业链也正在逐步完善,汽车网联化的趋势显著。智能化+电动化、网联化将会带动汽车电子化程度加深。

据战新 PCB 数据,2010年汽车电子占整车成本比为29.6%,预计2020年达34.3%,到2030年在整车成本中占比接近50%。

目前新能源汽车用汽车电子占整车成本已在50%以上,FPC 在整车的用量占比中也会得到明显的提升,预计单车 FPC 用量将超过100片。

来源:模切涂布Family 声明:转载此文仅为提供分享交流渠道,若有来源标注错误或侵犯您的权益,请您尽快联系本网,我们将及时更正、删除,谢谢。

点 在看 的小可爱永远18岁

点 在看 的小可爱永远18岁