Omdia预估大尺寸面板价格将自2021年8月至9月之间开始下行,但在材料瓶颈与生产调整因素,以及需求的价格弹性尚未有启动的条件之下,2021 年下半年液晶电视面板降价幅度将有限。同时整机及品牌厂商在需求的价格弹性尚未启动之前,将会采取跟面板厂商索取市场促销补贴,也就是所谓的MDF (Market Development Fund) 的方式降低成本,以求2021年底之前把握促销以刺激电视销量。而2022年上半年将是降价幅度能否重新引发需求的价格弹性的关键点。Omdia对于2008-2022年间液晶循环与需求弹性变化分析表明,2022年上半年将出现较大的价格下跌。

奥维云网:2021年上半年中国电视销量同比下降14.7%

奥维云网报告指出,2021年上半年,中国彩电市场累计销量1781万台,同比下降14.7%,销额594亿元,同比增长15.1%,均价3332元,同比增长34.9%。价格涨幅一度接近50%,直接导致市场销量自3月起,连续4个月出现11%-34%的大幅度下滑。

2021年上半年影响彩电行业发展的因素可以归纳为宏观、上游、渠道、经营、需求五大方面,我们将5大因素拆分为11个因子做一对一强制评分(5分制),可以发现,上游冲击、经营困难、消费需求减少是影响上半年彩电行业发展的前三大因素,其次是受到渠道变化和宏观环境影响。芯片与面板供应紧缺、市场价格调整过快、企业应对内外环境迅速变化的反应速度不及时等是重要的影响因子。

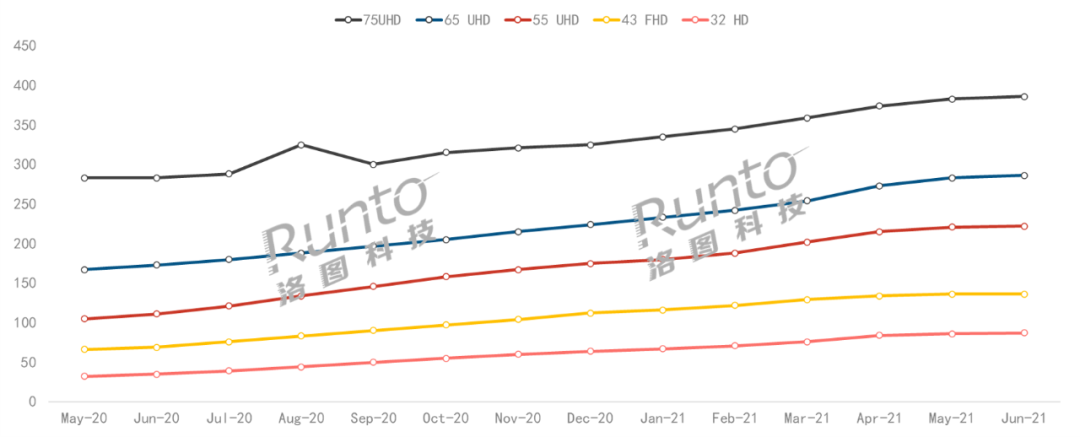

影响2021年上半年彩电行业发展的最大因素来自产业链上游。受显示驱动芯片、偏光片和显示玻璃等材料缺货和海外需求增长影响,电视面板已连续涨价12个月,2021年6月55英寸及以下中小尺寸面板采购价的同比涨幅在90%以上,至今仍保持结构性紧张态势。京东方、华星、台积电等屏芯企业在此轮涨价中受益,营收、利润、股价表现走高,下游零售持续承压。

影响2021年上半年彩电行业发展的top2因素来自企业经营困难。产业环境、市场环境、消费者需求、竞争格局的快速变化,使得彩电企业传统的响应机制极为不适应,原先有效的运营手段,因价格战调整的运营策略,在此轮涨价潮下又变的不合时宜。

与此同时,彩电行业长年价格战的后遗症逐渐显露。长期价格战诱导消费者追求性价比,追求低价实惠,追求产品够用就行,导致均价同比连续上涨10个月的当下,市场对价格变化的敏感度走高,出现短期动荡。企业的经营转型、产品结构调整一度陷入阵痛期。

影响2021年上半年彩电行业发展的top3因素来自用户需求减少。这既有电视内容受到强约束,内容生态不佳的原因,也有大屏交互不及小屏便捷,产品与应用场景创新速度滞后的原因,二者共同导致用户黏度下降,开机率走低。而流媒体拥有大量影视资源版权和网络综艺、电视剧、电影的制作能力,对电视产生一定排他性。

近年来彩电产品在外在的工艺设计和内在的功能交互两方面加速升级,反而在影响色域色彩的新型显示技术和影响画质的清晰度两个方面渗透缓慢。使得产品革新技术未有突破,加剧了产品同质化情况。

影响2021年上半年彩电行业发展的top4因素来自渠道的变化。彩电不同渠道的增长逻辑发生改变,线下链条式增长被电商漏斗式增长抢夺流量,而抖音、快手为代表的兴趣电商又倚靠内容和直播吸引用户驻留,形成雪球式增长,抢夺传统电商流量,流量在不同渠道间不停分流,也带走了消费力。然而彩电作为大家电之一在新渠道的成长还未见成效。

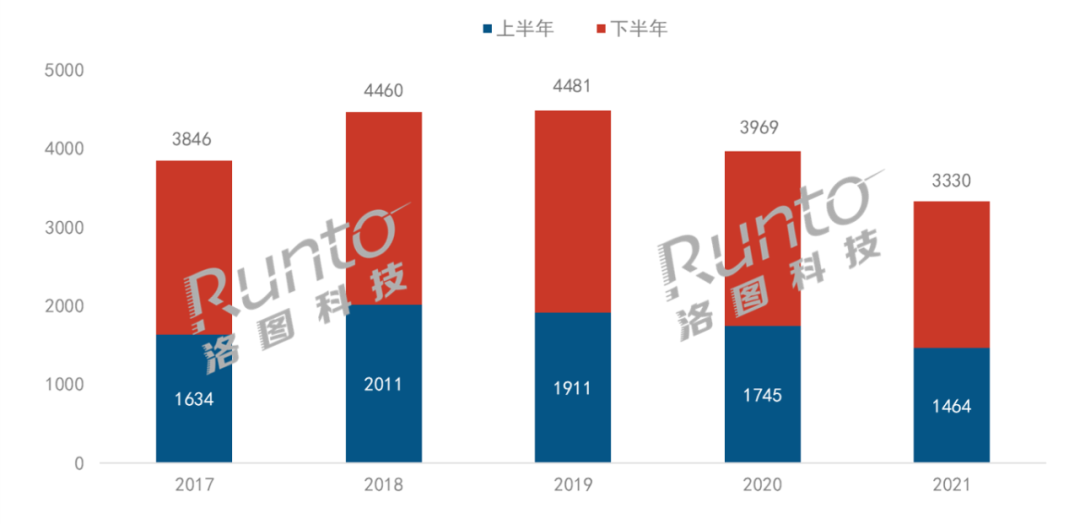

洛图科技:7月中国电视市场进入冰点

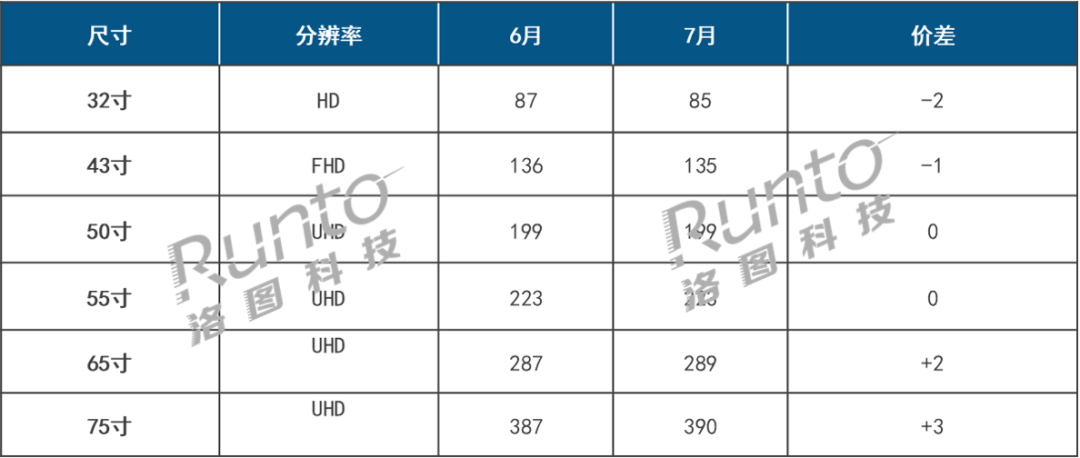

今年上半年,中国彩电市场表现极差,主力品牌出货大幅衰退。进入7月,市场更加清淡,堪称冰点。但是,随着面板价格从小尺寸向上逐渐触及临界点,整机终端市场开始发生微妙的变化。在品牌事业计划、库存压力和材料成本降低预期的三方面因素作用下,洛图科技(RUNTO)预测,中国彩电品牌企业将可能提前开启一轮降价促销,市场迎来突破契机。根据洛图科技(RUNTO)发布的《中国大陆电视市场品牌出货报告》显示:2021年上半年,中国大陆前7大国产电视品牌,包括小米、海信、TCL、创维、长虹、康佳、海尔的总出货量为1464万台,同比减少16.1%。按2020年上下半年节奏,洛图科技(RUNTO)估算,前7大品牌2021年出货为3330万台。零售方面,整体中国市场规模将会在罕见的3800万台以下。2017年,乐视快速萎缩至百万余台,小米取而代之,挤进前七。至此之后,前7名的品牌再未发生变化,且连续稳定占有市场总量的80%以上。从过去5年看,今年上半年前7大品牌出货创下了最低出货总量和最大整体跌幅,陷入“地量”。进入7月,市场更加清淡,情绪更加低迷,品牌出货规模严重缩量,堪称“冰点”。在面板成本同比上涨100%-180%,而整机终端价格仅上涨30%-50%的情况下,市场几乎没有赚钱效应,电视品牌毫无冲量热情。市场不景气的结果,是企业库存的大幅增长。根据洛图科技(RUNTO)产业链信息,领先的主力品牌库存平均在百万台左右,甚者在150万台以上,达到惊人的12周,无论是库存物量和销售周数,均可能是近年来的最高峰。电视品牌并非不想突破,只是等待契机。当前的问题是一方面市场氛围不支持,消费意愿不足,另一方面是上游原材料成本也跟不上,无法消化。从2020年5月起,电视面板掀起了罕见的单边上涨行情。年中左右,随着中美两大销售区域的市场表现不佳以及供应的增加,面板价格涨幅趋缓。618中国大促之后,品牌企业开始大幅砍单,面板价格开始靠近临界点。洛图科技(RUNTO)预测,7月底,面板厂和品牌企业的部分尺寸结算价格将开始出现年内的首次下跌。32寸下跌2美金至85美金,43寸下跌1美金至135美金,50寸、55寸分别停留在199和223美金,65寸继续上涨2美金至289美金,75寸保持上涨趋势至390美金。大概率的事件是,常规订单价格可能仍旧维持不变,但55寸以下的面板供应将会出现低价专案,或者以MDF或Rebate的形式实质性跌价。

Omdia:明年上半年将出现较大的价格下跌

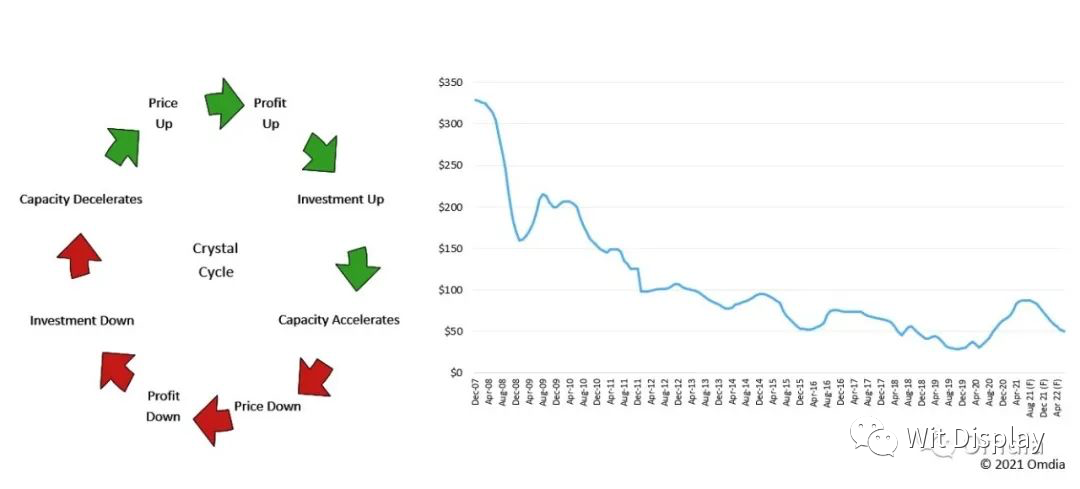

图1:2008年至2022年LCD crystal cycle和32英寸液晶电视面板价格变化(美金/片)

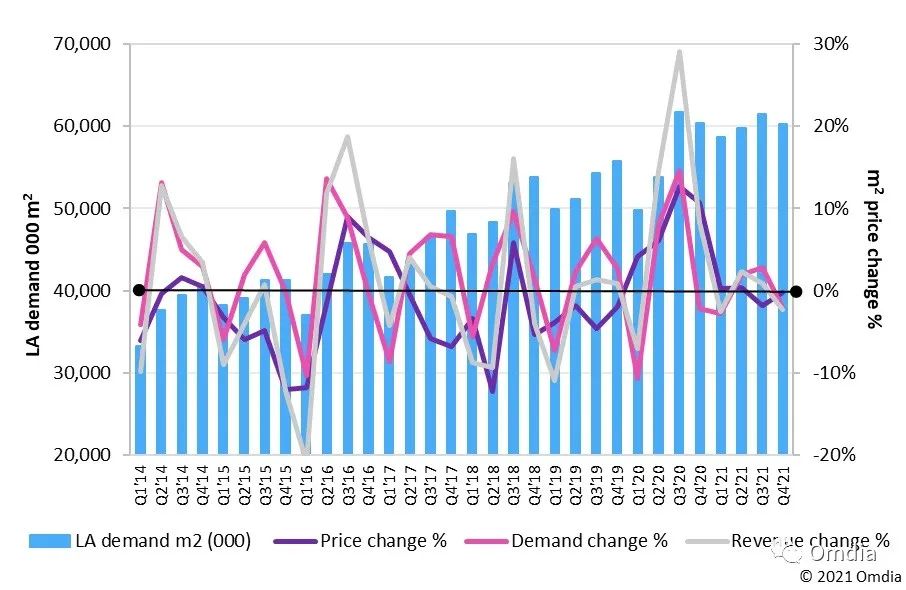

图2:大尺寸面板需求与价格、需求和收入的变化(2014-2021) ─ 液晶循环的体现

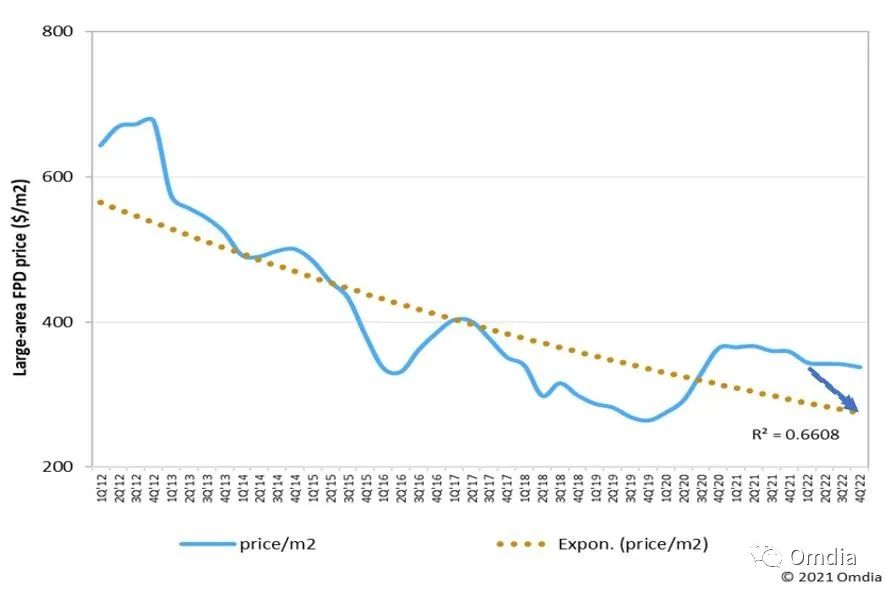

图3:大尺寸FPD价格(美元/平方米)的波动与趋势(2012-2022)

图4:2008-2022年上半年和下半年的面板价格变化(HD/FHD/UHD, open cell)

Omdia

预估大尺寸面板价格将自2021年8月至9月之间开始下行,但在材料瓶颈与生产调整因素,以及需求的价格弹性尚未启动的条件之下,2021

年下半年液晶电视面板降价幅度将有限。同时整机及品牌厂商在需求的价格弹性尚未启动之前,将会采取跟面板厂商索取市场促销补贴,也就是所谓的MDF

(Market Development Fund) 方式降低成本,以求2021年底之前把握促销以刺激电视销量。

而2022年上半年将是降价幅度能否重新引发需求的价格弹性的关键点。Omdia对于2008-2022年间液晶循环与需求弹性变化分析表明,2022年上半年将出现较大的价格下跌。

有预定2021深圳国际全触与显示展展位需求的,请加微信咨询:2482472286

Wit Display周报、周内参等免费试用活动报名中,点击“阅读原文”了解详情。

智慧显示

邮箱 : luffy7374@163.com

今日头条:WitDisplay

合作/爆料微信:2482472286