Jul.28 2021

新闻稿

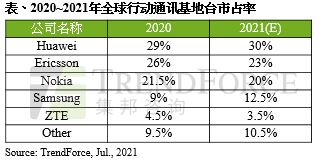

根据TrendForce集邦咨询研究显示,2021年中国与欧洲电信设备商仍占据全球逾70%市占率,前三大业者分别为中国华为(Huawei)30%、瑞典爱立信(Ericsson)23%、芬兰诺基亚(Nokia)20%,尽管华为持续被美国政府列为禁用厂商,市占仍称霸全球的主因是凭借其价格的优势,以及中国庞大内需市场的支撑。

值得一提的是,三星(Samsung)因价格较低且商转有成,成为推升其今年市占至12.5%、全球排名第四的关键,不仅向韩国三大运营商提供基站建置,同时与美国运营商AT&T、Sprint、Verizon合作,更与日本运营商NTT DoCoMo签署基站供应协议。此外,日本NEC亦首次接获海外5G基站订单,与英国运营商Vodafone合作;而日本Fujitsu亦为英国政府潜在5G设备替代供应商。

TrendForce集邦咨询表示,远距办公与教学刺激网络流量负载率大幅提升,全球整体网络平均流量在防疫期间上升逾40%,而5G具备高流量、低延迟传输特性正符合现下市场需求。另外,伴随各国5G商用需求提升,根据全球行动通讯供应商协会(GSA)公告,目前已发布逾800款适用于消费与企业的5G产品,以支援更加高速便捷的连网服务与多元应用,上述皆成为推升5G基站需求量的增加。

2021年中国5G用户占全球近九成,成支撑华为市占关键

根据TrendForce研究数据指出,截至2020年底,中国5G网络用户已逾1.6亿个,约占全球5G用户总数89%;至2021年7月,中国三大运营商中国移动、中国联通、中国电信已于中国建设91.6万个5G基站,合计占全球70%,足以显现中国市场可观程度,也成为支撑华为移动通讯基站近两年市占表现的关键。

PS:当您需要在报道中引用TrendForce集邦咨询提供的新闻稿内容或分析资料,请注明资料来源为TrendForce集邦咨询。

封面图片来源:拍信

近期文章精选 TrendForce

-

Oxide、LTPS、OLED高端笔电面板受青睐,2022年市占有望突破两成

-

东南亚疫情升温,持续冲击下半年全球智能手机生产规模

-

NAND Flash第三季报价续扬,整体合约价再涨5~10%

-

全球5G技术发展全面启动,移动通信基站市场竞争白热化

分享

收藏

点赞

在看