如果我们溯源特斯拉为代表的智能化电动汽车的发展,就会发现,汽车智能化的发展已经对欧洲的整车和供应链产生直接的影响。最明显的就是逼着大部分车企开始把核心能力In-House,首当其冲的是三电,其次是自动驾驶。这两个领域我们能看得到的供应商越来越少。

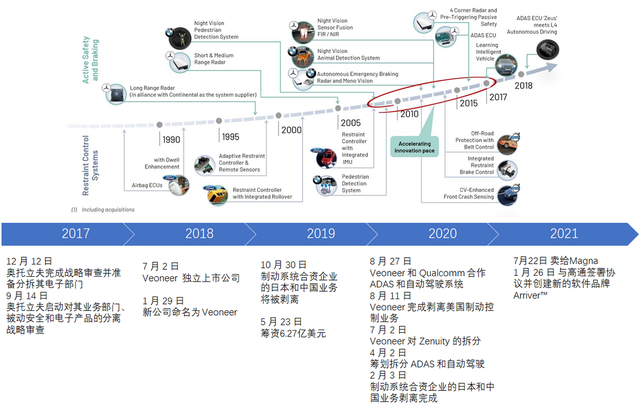

我们来回溯一下——奥托立夫(Autoliv) 拆分出 Veoneer;Veoneer再和Zenuity分家;直到最近Veoneer被Magna收购,再来思考下Magna会怎么玩。

第一部分 从拆分到被收购

Veoneer再早之前是奥托立夫的核心业务,有70年的荣誉历史。奥托立夫当时的判断是对的,在智能汽车时代ADAS和自动驾驶业务不仅需要大量的资金投入,还需要和整车企业的战略联合。因此,如果继续捆绑经营下去,对于奥托立夫整体的运营风险很大,管理层需要想办法把这部分业务独立出来上市和融资。所以战略上走了几步棋:

- (1)和VOLVO一起搞自动驾驶——我觉得这个是最伤的一步。Veoneer的本意很简单,按照ADAS的套路,先和车企一起搞,成熟以后业务都是通过合资企业来做。但错估的地方在于,这个合作的路径太长,VOLVO也投入大量的项目和人力资源,整体上市的时间点要晚于Veoneer最初的预计。

- (2)和日信工业进行合作——但这部分新增的业务链出现问题。Veoneer想要做的,是整合感知、计算和执行三个环节,所以才推出Veoneer-Nissin制动系统(VNBS),这个业务占到了Veoneer 19%-20%的业务量,但是随着整体经营出现问题,Veoneer不得不向日信工业出售在日本、中国和美国的权益,最后完全退出这一块。

- (3)和高通合作自动驾驶系统,想转型在软件方面加大投入。因为原先Veoneer注入的资产围绕着传统ADAS的部件进行,新投资的软件和硬件平台需要更多的资源才能做起来。

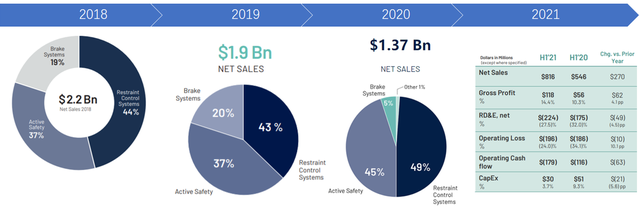

图1 Veonner的演变历史(漫长的成长史和这几年的各种尝试)下面这个营收图能比较清楚地看到:2018年巅峰期曾达到22亿美金的销售额,到2020年低谷近乎腰斩到只有13.7亿美金,2021年上半年销售额回来一些,但也只有8.16亿美金,预测2021年全年的量在17-18亿美金。2021年上半年运营亏损1.96亿美金,每年都在亏。

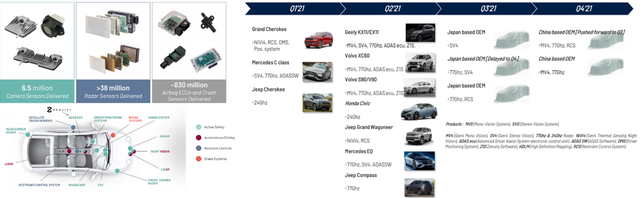

实际上我们可以确认一件事:欧洲的Tier 1都想要学习博世的一揽子方案,从传感器、域控制器和执行器,这一套方案可以让Tier 1具有一定的安全感。但是事不遂人愿,目前整车企业把传感器、域控制器和底盘电子系统进行有效的拆分,一方面分开招标,一方面也是在构建自己的核心整合能力。如下图所示,看上去Veoneer的业务线是很强的,但问题在于各个业务是孤立的:- (1)单目视觉系统和双目视觉系统能力:主要客户是奔驰(SV4)和斯巴鲁(SV4),吉利的KX11和EX11平台,单目系统覆盖沃尔沃和吉利的平台;

- (2)ADAS ECU和Z1S的软件服务主要的客户对象是沃尔沃和吉利,奔驰也使用了这块的软件系统;

- (3)毫米波雷达(77GHz和24GHz)方面主要客户是吉普、福特、吉利、沃尔沃、本田、奔驰,但是这个业务是白热化的;(4)Veoneer的DMS驾驶员状态监测系统,用在吉普和福特两个北美客户上;

- (5)其他还有潜在的激光雷达(Velodyne代工厂)和高精度地图。

产品确实是在走量,但是完全没有如之前规划的,可以协同进行、并争取更高的毛利。

我觉得最大的问题在于,目前Veoneer的业务是整车企业和其他大的Tier1重金投入的地方,你要保持业务的护城河,确保未来还能做下去,就需要持续地投入(2019年研发及工程开支5.62亿美元,2020年压低到4.07亿美元,2021年还需要继续投入)。业务量短期内不会大幅增长,亏损一直在继续,却还需要继续投入,这个局面就变得进退两难。如前面所说的,现在汽车电子的投入,只能是那些有钱的Tier 1才能玩得转的事情。麦格纳2020年收入326亿美元,整体的销售会在2021年恢复。

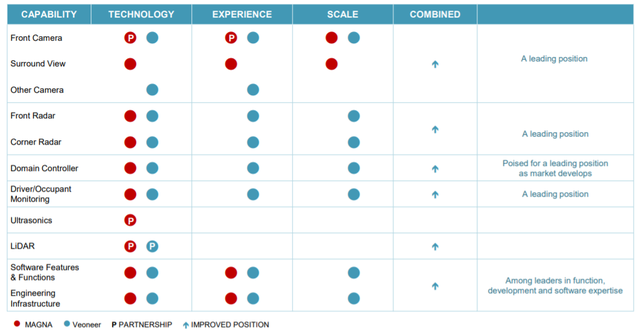

所有的报告材料里面,这张图最能反映两家公司的ADAS产品线整合效果:(1)视觉领域:Veoneer单目和双目的解决方案,特别是基于过往积累的视觉感知算法是麦格纳不可或缺的;(2)毫米波雷达领域:Veoneer的解决方案+客户,有很大的协同的效果;(3)激光雷达领域:两家企业都选择和激光雷达的企业合作,麦格纳+Innoviz,这次需要整合Veoneer的Velodyne+Baraja,估计这里最终要做减法。说来说去,即使麦格纳家大业大,也需要在ADAS领域有增长,才能维持自己长期的增长。Veoneer是没有这个规模和能力坚持独立下去了,所以这两者的结合,也算是对现实的一种无奈。小结:随着芯片公司的平台方案出来,加上整车企业开始切入软件领域,小营收的汽车电子Tier1没办法在两者的压力下全身而退。