美股财报精选

编辑 | 美股研究社

【美股财报精选】是美股研究社的最新栏目,我们会不定期对机构的研报进行解读,并且加入美股研究社的独家分析,旨在寻找那些具有长期投资价值的好公司。

本文是第六期,前两期内容可移步:

Piper Sandler 分析师 Harsh Kumar 在近期与 AMD 管理层谈话后,对公司的增长动力和竞争定位充满信心。他继续看好公司的服务器和 PC/笔记本电脑业务,“在这两个领域都有 AMD 特有的优势”。Kumar在一份研究报告中告诉投资者,虽然该股今年迄今的表现落后于半导体指数 18%,但“我们认为派对远远没有结束,而且当前水平被严重低估。” 他重申对 AMD 的增持评级,目标价为 110 美元。

全球半导体行业这下半年来遭遇产能紧张、缺货涨价的麻烦,但是对于AMD来说,已经过去的Q2季度无疑会是大丰收,锐龙、霄龙及Radeon显卡的ASP均价提升,毛利率有望达到48%的创纪录水平。AMD公司将于7月27日发布Q2季度财报,还有一周时间,不过华尔街的金融分析师们普遍认为AMD在该季度的业绩表现强劲,将超过此前公布的营收指引。

【技术形态分析】

布局AMD最好的时机已经出现,大家关注起来。最近几天成功站稳了200日均线,头肩底的形态已经确立了,一旦往上突破,相信必然会一飞冲天。看AMD这个短线技术形态,非常明显的一个茶杯柄。这几天走了个下降楔形,距离突破应该也就几个交易日了。周四盘后INTC财报,估计会送来助攻,让AMD开始上涨行情。这一次,我们或许应该可以看到110美元左右的AMD。

以下是报告的详细内容

二季度会交出怎样的答卷?

AMD 将在下周发布收益,因此讨论我们对这家半导体公司的期望可能是个好主意。AMD 在 Q1'21 的收入为35亿美元,同比增长 93%。AMD 的收入增长主要由企业收入推动,企业收入在 21 年第一季度同比增长 286%,而游戏收入同比增长 46%。

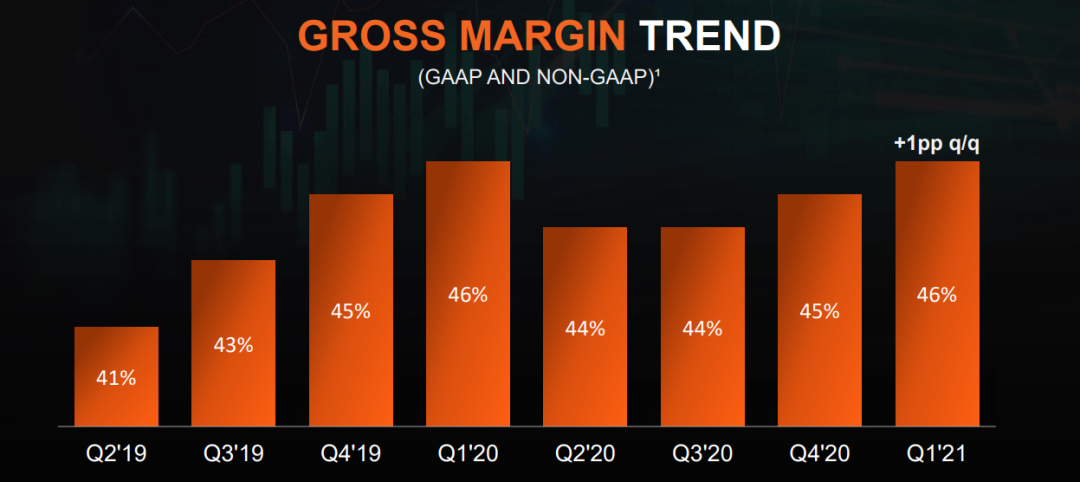

企业收入包括 AMD 超级成功的 EPYC 服务器的销售,这也可能推动 21 年第二季度的 Q/Q 收入增长。AMD 的毛利率是半导体业务备受关注的财务数据,在 21 年第二季度达到 46%,这也是毛利率连续第二季度增长。

AMD 预计下一季度的收入为 36亿 美元 +/- 1 亿美元,毛利率为 47%,这意味着其毛利率 Q/Q 增长 1 PP,介于 2%~7%之间的Q/Q收入增长。由于 2021 年 CPU 和显卡市场的强势,我们预测 AMD 将在指导的高端报告收入,并且 AMD 超过自己的指导的可能性很大。

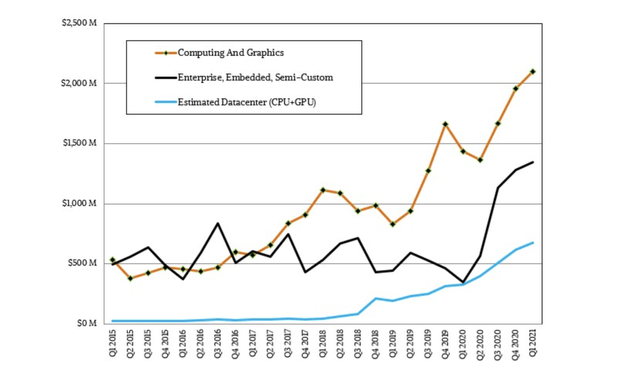

对于单个细分市场,我预计最大的美元收入增长将来自 AMD 的图形和计算部门,因为价格更高的 Ryzen 处理器和高端 Radeon 显卡的销售额不断增长。如果这是正确的,那么第二季度也将是 AMD 移动处理器收入连续第七个季度创纪录。

正是由于 EPYC 处理器销售的这种势头以及 CPU 和 GPU 的强劲定价,部分原因是全球芯片短缺,我们可以看到 AMD 毛利率的 Q/Q 增长将大于AMD的指导。如果 CPU 和图形芯片的平均售价在 21 年第二季度继续上涨(21 年第一季度 AMD Q/Q 的 CPU 和 GPU ASP 均有所增长),毛利率可能会达到 48%。

无论最终的毛利率是 47% 还是 48%,21 年第二季度都将是 AMD 毛利率连续第三个季度扩张。由于定价可能在 21 年第二季度强劲,因此 AMD 可能会将其 2021 财年的毛利率指引上调。到年底,AMD 的毛利率可能会增长接近 50%(指引为 47%) ,假设 CPU 和 GPU 价格保持高位且 EPYC 销售加速。

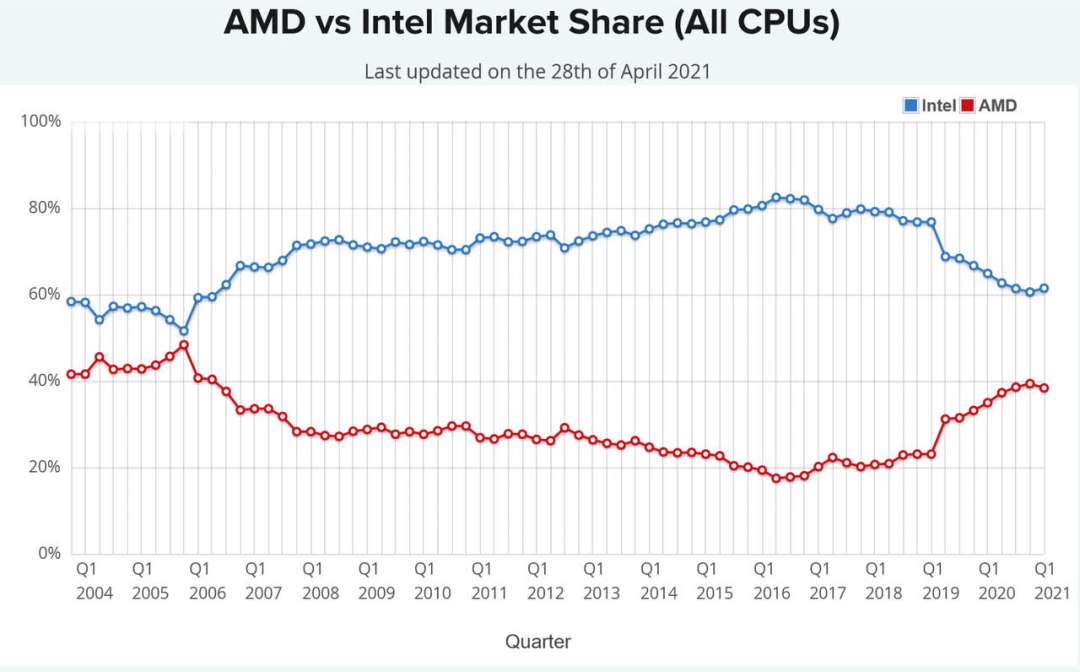

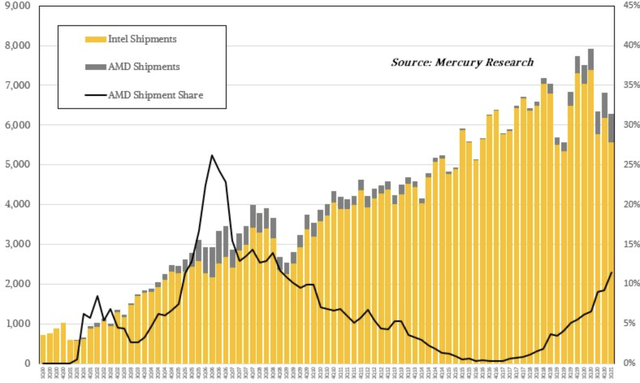

高 CPU 性能和 AMD 处理器的强大客户采用率导致 AMD 的市场份额不断增长,这很大程度上以牺牲英特尔 ( INTC )为代价。自推出第一代锐龙处理器以来,AMD 的市场 CPU 市场份额翻了一番,而且 AMD 也可能会在 21 年第二季度增加其在处理器市场的份额。

AMD 的自由现金流也在快速增长。假设 AMD 在 21 年第二季度的自由现金流利润率与 21 年第一季度相同(24%),收入指导意味着自由现金流为 8.95 亿美元,比上一季度增长 8%。预计 2021 财年的销售额为 147亿美元,2022 财年的销售额为170亿美元,假设自由现金流利润率没有变化,AMD 预计自由现金流为36亿美元(2021 财年)和41亿美元(2022 财年)。

这些现金流估计可能处于低端,因为 AMD 去年大幅提高了其自由现金流利润率,而 EPYC 收入/ASP 的上升表明 AMD 现金流有持续扩张的潜力。我相信 AMD 可以在明年实现 30% 的自由现金流,可能更快,因为加速了 EPYC Milan 的采用。基于170亿的平均预期收入和 30% 的自由现金流利润率,AMD 的自由现金流可能会达到51亿美元。

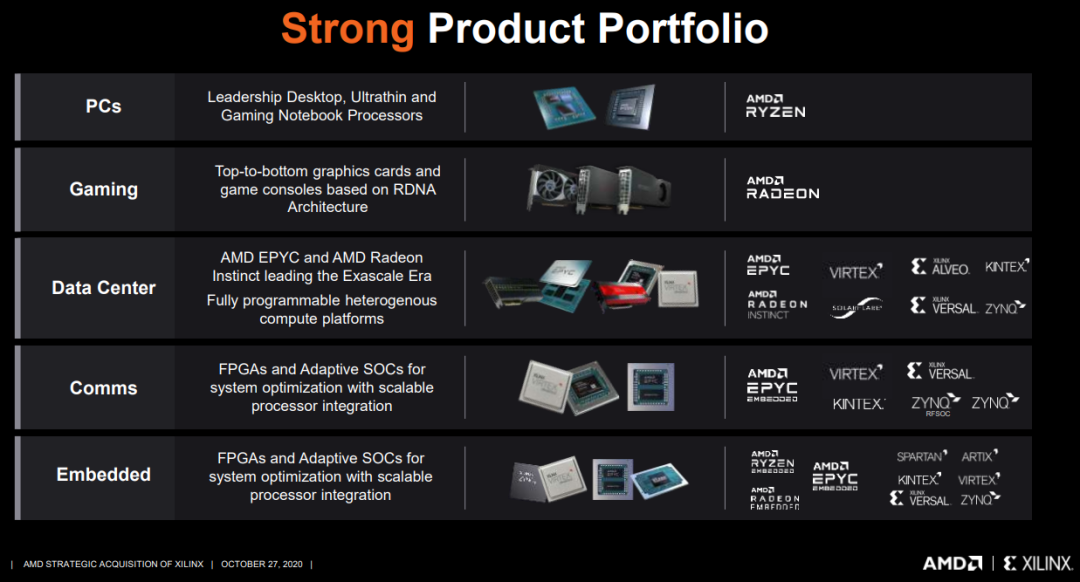

AMD和Xilinx合并交易

AMD 于 2020 年 10 月与 Xilinx 达成最终协议,以350亿美元的全股票交易收购这家半导体公司。这笔交易将把两家具有互补产品组合的公司合并在一起,并将立即增加 AMD 的利润率和现金流。

由于成本协同效应,AMD 还希望在业务合并后的前 18 个月内节省 3 亿美元。交换条款要求赛灵思股东以每股Xilinx普通股获得 1.7234 股 AMD 普通股。交易条款保证,交易完成后,AMD 股东将拥有合并后公司 74% 的股份。AMD 和 Xilinx 的股东在 4 月份以压倒性多数批准了合并。

Xilinx 的收购将为 AMD 的数据中心业务注入一剂强心针,两家公司在人工智能和自适应片上系统等其他领域拥有重叠的能力。通过收购 Xilinx,AMD 将加速其收入增长并巩固其在服务器业务中的领先地位,并在该领域直接攻击英特尔。

AMD 的数据中心业务已准备好成为收入驱动因素,因为该公司的 EPYC 服务器处理器取得了巨大成功,而且 AMD 上个季度在该领域的收入增长强劲。收购 Xilinx 也将使 AMD 有机会在游戏行业之外发展,而 AMD 凭借其高度采用的 Ryzen 移动游戏处理器已经能够占据主导地位。

AMD 和 Xilinx 的合并将创建一家价值 1350亿美元的公司,预计 2021 年的总收入为180亿美元,研发支出合计为40亿美元。这种规模的收购的问题在于,公司必须经过漫长的监管审批程序,反垄断机构会在此过程中评估收购是否会损害竞争。

如果交易遇到监管阻力,交易可能会迅速破裂。AMD/Xilinx 合并的审批程序目前正在进行中,并将于下个月在欧盟和英国完成。欧盟最高反垄断监管机构欧盟委员会早前表示不反对AMD/Xilinx 合并。英国竞争与市场管理局目前已经通过。

中国的审批流程将比欧盟和英国的审批流程更长,而且这个流程可能需要很长时间。根据中国并购执法报告,半导体行业交易的平均审查期为 303 天,而 AMD 可能要到 2022 年夏天才能做出决定。中国反垄断机构用了 358 天的时间调查了英伟达(纳斯达克股票代码:NVDA)在 2020 年以 69 亿美元收购 Mellanox 的交易。

对 AMD 而言,最糟糕的结果将是中国拒绝 AMD/Xilinx 的交易,但这种结果不太可能发生。AMD/Xilinx 的合并为 AMD 进入汽车和工业领域的新终端市场提供了途径。Xilinx 的数据中心业务是对 AMD 服务器能力的补充,将使 AMD 能够利用其 EPYC 处理器技术。

Xilinx 刚刚迎来一个创纪录的季度,收入为 8.51 亿美元,今年的收入将至少达到 30 亿美元。工业、汽车和数据中心加起来,在产生协同效应之前,今年的总收入为 2.5B 美元,明年为 3.5B 美元。

Xilinx 强大的通信基础设施专业知识非常适合 AMD 不断发展的数据中心业务,该业务开始看到 EPYC 的销售势头,将 AMD 的 CPU 和 GPU 产品组合与赛灵思的动态处理器技术相结合,创建了一个强大的平台,英特尔和 Nvidia 应该认真对待。

AMD 的企业、嵌入式和半定制部门(包括 EPYC 处理器销售收入)在 21 年第一季度同比增长 286%,是 AMD 增长最快的业务。Xilinx 将占合并后公司收入的 20-25%,除了协同效应和互补的产品组合外,Xilinx 与 AMD 的整合将产生可观的利润率效应。由于高价处理器的强劲销售,AMD 的毛利率在 21 年第一季度扩大到 46%,但赛灵思的毛利率甚至高于 AMD。

Xilinx 整个终端市场的毛利率在 21 年第一季度为 67%。如果我们通过收入贡献来衡量公司的毛利率,那么 AMD 将能够在合并后将其毛利率扩大到 50%,这在协同效应之前立即生效。很容易理解为什么合并对两家公司都如此有意义,任何表明业务合并成功完成的发展都可能是 AMD 股票的好兆头。

根据今年的销售额,AMD 的 PS 比率为 9,而根据明年的销售额,PS 比率为 6,但 AMD 的爆炸性收入增长和合并后的机会证明了这个价格是合理的。AMD 的收入将在 2021 财年增长 50%,这还没有考虑 AMD/Xilinx 合并。所以即使这笔交易被阻止,AMD长期也是值得投资的标的。

AMD拥有巨大的增长潜力

多年来,市场一直抱怨AMD是一只昂贵的股票。由于服务器市场份额大幅上涨,但根据几位分析师的估计,该股突然便宜了。AMD 开始看到一些相当大的 EPS增长。现在分析师对 2023 年每股收益的估计高达 3.51 美元,但 2020 年初的目标仅为 1.58 美元。

随着估值缓慢上升,投资者需要注意到分析师开始为这家半导体公司考虑一些非常大的目标。2022 年每股收益目标为 4.50 美元,2023 年目标为 5.50 美元。这些是否准确很重要,因为一旦接近这些目标,AMD 就会变得非常便宜。

美国银行分析师 Vivek Arya 现在的目标是2022 年每股收益为 4 美元,基于 AMD 在服务器市场上占据 25% 的市场份额。英特尔(INTC)刚刚正式将 Sapphire Roads 芯片推迟到 2022 年下半年,向 AMD 捐赠了更多的市场份额。

在另一个重要的每股收益目标方面,高盛将2023 年的目标定为 5.48 美元,以支持目前看似异常的高点。这一数字比目前分析师对今年的平均估计高出近 2 美元。该股票的交易价格仅为 2023 年目标的 15 倍左右,以提醒人们随着公司开始盈利增长,AMD 将迅速恢复为廉价的成长型股票。

AMD只需将服务器市场份额增加一倍至 24%,就能将销售额从第一季度的 6.76 亿美元增加到未来一个季度的 13.5 亿美元。以估计 55% 的毛利率计算,这些额外的服务器芯片销售带来的额外毛利润每季度增加 3.72 亿美元。

当然,25% 的市场份额使销售额略高于这些水平,而令人难以置信的 50% 的服务器市场份额需要比第一季度水平高出 3 倍以上的收入增长。AMD 每季度将产生超过 27 亿美元的数据中心销售额,并产生约 11 亿美元的额外毛利润。

该公司将大约 27% 的收入用于运营费用,但收入的大幅增长可能伴随着一些巨大的杠杆作用。假设 AMD 在数据中心收入激增的情况下仅花费 20% 的额外运营费用,那么这些服务器芯片的销售可能会带来 35% 的运营利润率。从英特尔手中夺取服务器市场份额,最终每季度的每股收益增加约 0.50 美元。

据我们之前的估计,服务器市场的季度销售额约为 6.76 亿美元。Mercury Research 估计,AMD 拥有大约 12% 的服务器市场芯片出货量,因此任何占据 25% 或 50% 市场份额的举措都将为该业务提供实质性的推动。更不用说,EPYC 芯片提供了 50% 以上的毛利率,以进一步提高利润。

考虑到 AMD 今年的每股收益已经达到 2 美元,人们很快就会看到在数据中心市场上占据 25% 到 50% 的市场份额,这会迅速将AMD收益推高至上述分析师预期的。该公司可以轻松实现这些分析师每股收益目标,从明年的 4.00 美元到 2023 年的近 5.50 美元,仅服务器市场就有数十亿美元的额外毛利润。

现在是买入AMD的最佳时机

自去年 8 月创下历史新高以来,这家总部位于圣克拉拉的芯片制造商的股价一直在横盘整理,当时股价在过去两年中达到了惊人的 400%。可以公平地说,随着公司进入新的十年,投资者一直在对其进行评估,并且有迹象表明新鲜的集会正在烤箱中。

就在上周,花旗将他们对 AMD 股票的评级上调至中性,并将该股票的目标价定为 95 美元。这表明有大约 10% 的上涨空间,并消除了该股票为数不多的、看起来很重的卖出评级之一。

在给客户的一份报告中,分析师 Christopher Danely 写道:“我们的检查表明 AMD 在服务器市场的份额增长最终正在加速,尤其在 AWS 和谷歌等超大规模公司中。我们预计势头将继续,英特尔(纳斯达克股票代码:INTC)利润率可能会下降到 40%,类似于上一个 AMD 产品周期。”

Danely 还表示,他预计到 2022 年 AMD 的份额增长将超过当前水平的 20%,并指出“由于英特尔的持续生产延迟,它可以继续其增长轨迹,我们认为 7nm 产品也可能发生这种情况。”

高盛的团队在上周更进一步,将 AMD 的股票从 Neutral 上调至买入评级,并将其列入他们的买入名单。他们认为华尔街低估了公司近期和长期的收入增长和利润率扩张潜力。

尽管该股票在过去一年表现不佳,但他们认为我们可能会看到一个开始苏醒的沉睡巨人。他们 111 美元的目标价和它所暗示的 30% 的上涨空间说明了一切,应该足以让任何热血的投资者热血沸腾。

这个沉睡的巨人比喻也呼应了美国银行的评论,该银行本月早些时候将 AMD 称为具有巨大追赶潜力的“低调”股票。分析师 Vivek Arya 写道,他们的服务器市场份额如何从之前的10% 回到当前25% 的峰值 ,这将推动每股收益 4 美元,而 2022 年的普遍预期为 2.65 美元。

此外,该公司的超级计算业务增长了五倍,接近 10% 的份额。但如上所述,这些似乎都没有渗透到股价中。Arya 也对 AMD 路线图的“一致性”以及未来英特尔产品发布可能带来的潜在顺风印象深刻。

总的来说,现在对 AMD 没有太多不喜欢的地方。在硅谷同行维持的一些三位数比率的背景下,他们 36 的市盈率几乎不能被称为高估。它们明年的自由现金流有望超过 50 亿美元,并且毛利率非常高,这是投资者在考虑一家公司的潜在增长率时喜欢看到的。

AMD下周将公布收益,而且肯定有越来越多的人认为,如果他们像过去那样经常打破共识,这可能是我们最后一次看到股票以两位数的价格交易。