本文由半导体产业纵横编译自SIA(美国半导体行业协会)。

译者注:本文为SIA的官网文章,口吻立场为美国半导体行业,因此在某些措辞上有失偏颇,泥沙俱下。但对于中国半导体来说,知己知彼,仍然有值得一看的地方。

就在上个月,中国将宇航员送入太空,登上了一个新的空间站。今年早些时候,中国在火星上着陆了一个火星车。中国官方媒体报道称,中国空间站和火星探测器内部都100%是自主设计和生产的半导体,这表明中国日益成熟的微芯片能力。

然而,尽管中国已经掌握了一些芯片技术,但其商业半导体行业仍处于相对新生阶段。尽管如此,中国政府仍在努力缩小这一差距,从2014年到2030年,中国在半导体领域的投资远远超过1500亿美元。在蓬勃发展的市场和这些政府投资的支持下,中国在某些半导体市场领域的竞争力将越来越强。

为了应对这种变化,重要的是知道中国目前在半导体供应链中的位置,它的前景是什么,以及中国半导体产业政策的哪些方面可能构成挑战。

icviews

中国在全球电子供应链中的重要作用

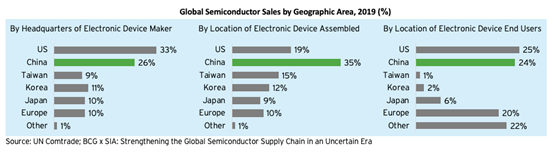

中国是世界上最大的制造中心,生产了全球36%的电子产品,包括智能手机、电脑、云服务器和电信基础设施,巩固了中国作为全球电子供应链最大节点的地位。此外,中国拥有世界近五分之一的人口,是仅次于美国的第二大半导体电子设备最终消费市场。

这些动态背后的驱动力是一个高度全球化的半导体和ICT供应链,在这里,中国本土和跨国制造商进口半导体,然后组装成科技产品,再出口或在国内市场销售以供最终消费。到2020年,中国进口的半导体价值高达3780亿美元;组装了世界35%的电子设备;占全球电视、PC、手机出口的30% - 70%(视产品而定);消耗了所有半导体电子产品的四分之一。进入这个巨大的市场是任何在当今和未来具有全球竞争力的芯片公司取得成功的关键。

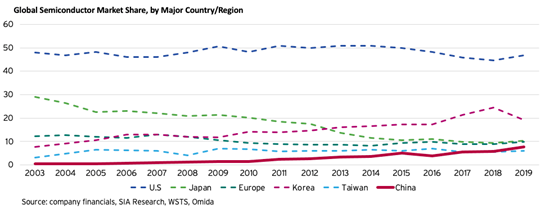

作为半导体行业的后来者,中国本土芯片行业规模相对较小,仅占全球半导体总销售额的7.6%。中国芯片公司主要向消费者、通信和工业终端市场销售分立半导体、低端逻辑芯片和模拟芯片。中国芯片企业在高端逻辑、先进模拟和前沿存储产品市场上明显缺席。中国的本土半导体供应链更不发达。在先进逻辑代工生产、EDA工具、芯片设计IP、半导体制造设备、半导体材料等方面明显落后。中国的铸造厂目前专注于更成熟的节点,中国在设备和材料层面的供应链能力目前仅限于较老的技术。

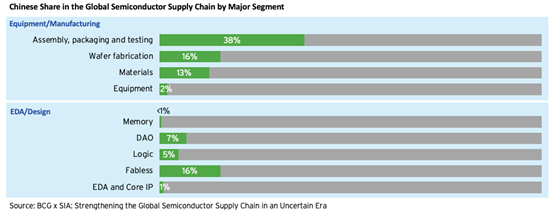

然而,在高度互联和分配的全球半导体供应链中,中国目前拥有一些显著的优势。它已经是外包组装、包装和测试(OSAT)领域的全球领导者。到2020年,中国主要的OSAT已跻身世界十强,占全球市场的38%。中国的OSAT公司也走向了全球,他们超过30%的生产设施设在国外。

虽然中国仅占全球芯片销售市场的7.6%,但这一数字正在快速增长。得益于蓬勃发展的国内市场,中国取得了重大进展。中国无晶片厂和IDM领导者在中端移动处理器和基带、嵌入式cpu、网络处理器、传感器和电源设备开发方面取得了显著进展。到2020年,中国企业已经占据了全球无晶厂半导体市场16%的可观份额,仅次于美国和台湾,排名第三。中国在人工智能芯片设计方面的差距也在迅速缩小,部分原因是中国超大规模的云计算和消费智能设备市场的需求快速增长,以及芯片设计的准入门槛降低。中国的无晶圆厂公司正在为从人工智能到5G通信的所有领域制作7/5nm芯片设计。

中国也是重要的前端晶圆制造国。随着全球的Foundry厂和IDM建立晶圆厂,以确保接近客户的供应链,目前全球约23%的已安装晶圆产能位于中国,其中30%为主要来自东亚其他国家的跨国公司所有。虽然近95%的中国本土装机容量是落后节点(>28nm),但这些更成熟的制造技术的相关性不应被忽视,因为美国经济的数字化转型加速了对新旧芯片的需求。

icviews

中国半导体产业政策

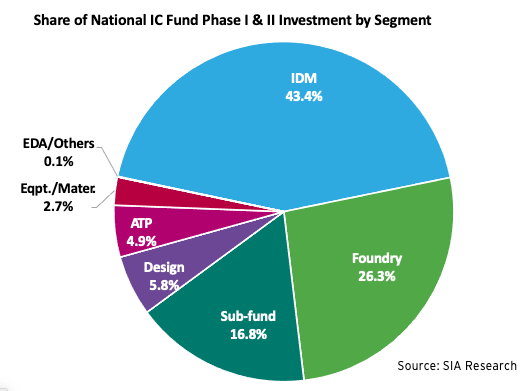

虽然中国政府长期以来一直有支持其新兴芯片行业的产业政策,但随着中国发布了国家级别的集成电路推广鼓励政策,这一切在2014年开始加速,这些政策为行业收入、产能和技术进步制定了雄心勃勃的目标。一年后,中国发布了《中国制造2025计划》,该计划为中国设定了到2025年实现半导体自给自足70%的宏伟目标。中国半导体产业政策的核心是国家集成电路产业发展投资基金(简称“大基金”),该基金成立于2014年,获得了210亿美元的国家支持融资。2019年,大基金获得了第二轮超过350亿美元的政府融资。迄今为止,中国国家集成电路基金已投资390亿美元,其中69.7%用于前端制造,目标是提高中国在全球半导体生产中的份额。此外,中国已经宣布了超过15个地方政府集成电路基金,总计250亿美元,用于资助中国半导体公司。加上国家基金,这一数额达到730亿美元,是任何其他国家都无法比拟的。然而,这还不包括政府拨款、股权投资,仅低息贷款就超过500亿美元。

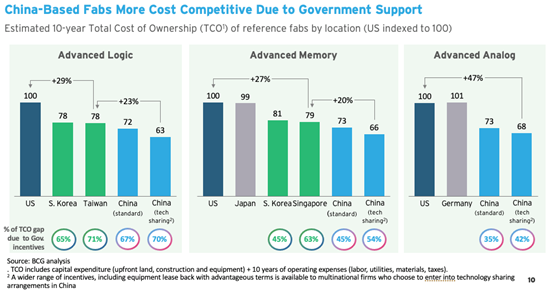

中国政府在支持本国半导体行业方面的作用怎么强调也不过分。经合组织2019年的一项研究发现,2014-2018年期间,中国四家国有半导体公司从中国金融机构获得了总计48.5亿美元的低于市场贷款,占报告中确定的21家公司低于市场贷款的98% [1]。此外,在整个行业中,中国半导体行业43%的注册资本(总计510亿美元)是由中国国家直接或间接拥有或控制的,这表明政府对该行业的发展方向具有重要影响。中国政府为支持国内半导体行业而制定的其他激励措施包括拨款、降低公用事业费率、优惠贷款、大幅减税,以及免费或打折的土地。这些激励措施为在华企业提供了显著的成本优势,有时使它们与市场竞争隔绝。事实上,波士顿咨询集团(Boston Consulting Group)的一份2020年报告发现,在中国建造和运营一家工厂的成本比在美国低37%。

随着地缘政治紧张局势的加剧,中国建立本土供应链的努力在过去几年里重新变得紧迫,得到了北京方面最高政治级别的支持。

在中国最新发布的“十三五”规划中,半导体被明确确定为战略技术重点,需要全社会共同努力“实现技术自主”。2020年8月,中国进一步扩大了半导体税收优惠政策,其中包括对半导体制造商至多10年的企业所得税减免,价值可能超过200亿美元。

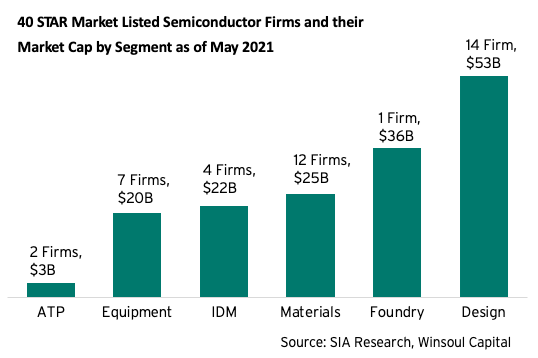

中国国内科技公司也在加大力度进军半导体行业。事实上,半导体投资的步伐已经显著加快。仅2020年,中国新成立的半导体企业就超过2.28万家,较2019年增长195%。供应链中的40家半导体公司在中国新推出的纳斯达克式STAR板(STAR Board)上公开上市。这些公司在IPO期间总共筹集了256亿美元。

icviews

进步和挑战

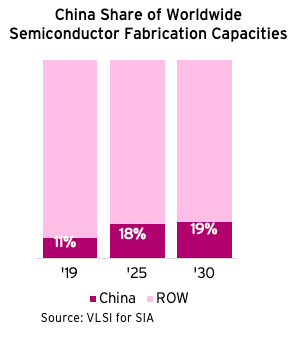

到目前为止,中国政府的大部分补贴都用于工厂建设。得益于这一支持,自2014年以来,中国企业已宣布了110多个新fab项目,总投资达1960亿美元。但实际投入的金额要低得多,而且出现了一些失败案例。其中,40个晶圆厂已建成投产,38条新生产线正在建设中,14个项目已停产。结果,中国半导体产业预计将花费123亿美元,分别于2021年和2022年的资本支出153亿美元,占全球总量的15%,预计近两倍的晶片装机容量在未来10年内达到大约19%的全球芯片装机容量。

中国芯片制造商正专注于在内存和成熟节点逻辑代工商方面取得突破,以在全球市场获得优势。自2016年以来,中国政府已经向国有存储芯片厂投资了至少160亿美元,以发展中国国内的3D-NAND Flash和DRAM行业,这些努力已经取得一些成功。此外,中国领先的铸造厂和几家铸造厂初创企业也加快了建设落后于尖端晶圆厂的步伐。根据超大规模集成电路(VLSI)的数据,未来10年,中国的存储和代工产能有望以14.7%的复合年增长率增长。

在中国政府ICT采购和进口替代项目的支持下,中国无晶圆厂企业在其他高端芯片开发方面也将加强创新,提高技术能力,扩大产品供应,因为中国政府支持他们自主采购ICT和进口替代项目。例如,中国的顶级CPU设计师都宣布了2020年针对政府服务器和PC市场开发GPU的计划。

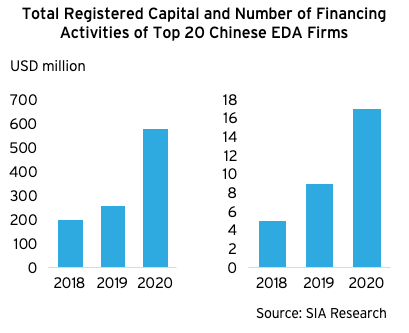

此外,由于对外国ICT产品进口越来越多的限制和对增加出口控制的担忧,中国正在大力发展本土供应链能力。这包括加速对EDA设计公司、半导体制造设备和材料的投资。仅在EDA领域,过去24个月就有超过8家初创公司成立,共筹集了近4亿美元的资金。中国EDA公司在传统芯片上的产品越来越多,中国国内的设备公司也将在未来几年为成熟节点(40/28nm)的生产提供强大的能力。

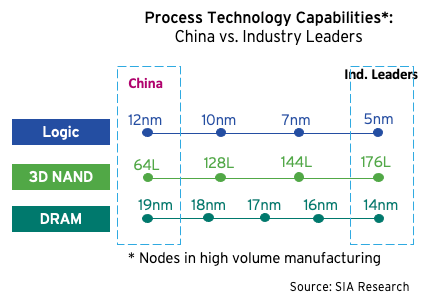

尽管中国整个政府都在推动半导体本土化,但中国半导体行业在竞争激烈、技术复杂的全球市场上可能会看到成败参半的结果。如上所述,中国在内存、成熟节点逻辑代工和无晶圆厂芯片设计等领域具有竞争力,特别是在消费和工业应用领域。但中国可能会在一段时间内仍然滞后尖端逻辑铸造工艺(就像美国一样,中国依赖于台湾和韩国生产先进的100%低于10 nm芯片),通用高端产品(CPU / GPU / FPGA),先进的生产设备和材料(如光致抗蚀剂),以及EDA软件和与前沿逻辑芯片相关的IP。

icviews

政策建议

在透明的国际贸易规则和公平竞争的基础上,竞争的加剧将使全球芯片产业更加强大、更具活力和创新性。然而,中国半导体产业政策和实践的某些方面令我们(译者注:美国,下同)担忧。这包括一些中国产业补贴(特别是低于市场的股权注入),以及中国的知识产权做法和强制技术转让措施。

尽管美国应该认真对待这些挑战,但答案不可能是与我们的经济大规模脱钩。半导体行业真正全球化对美国公司维持研发和资本支出的高水平投资至关重要。事实上,半导体行业是世界上研发和资本最密集的行业,需要巨大的规模来维持这些投资。最近的一项研究发现来自中国的扩张将耗费很大一块美国芯片公司的全球市场份额,导致大量削减研发和资本支出,以及大量失业,保持美国半导体公司进入中国市场销售通用商用芯片是确保美国竞争力的关键。

解决中国市场的产业政策问题的正确途径是,与我们的盟友密切合作,迫使中国改变其方式,同时制定新的全球规则和标准,改善市场准入,确保公平竞争。例如,世贸组织努力就最扭曲性的工业补贴(例如公平注入)制定新的贸易规则,或制定加强对窃取商业秘密行为惩罚的方法,我们都非常欢迎。当出口管制对维护美国及其盟国的国家安全利益是必要时,政府应与行业和盟国密切合作,以确保这种管制是多边的、狭窄的和有针对性的,在不过度损害我们的集体创新能力的情况下是有效的。拜登政府最近宣布与日本和韩国进行以半导体为重点的对话,以及与欧盟建立贸易和技术理事会,似乎是实现这些目标的有效机制。

应对来自中国的半导体竞争加剧的真正、持久的办法,是通过投资于我们自身的技术竞争力,并增强我们国内和盟友供应链的弹性,来加快运行速度。本月早些时候,美国参议院通过了两党共同通过的《美国创新和竞争法》,其中包括520亿美元的半导体联邦投资。这是向前迈出的重要一步。两党以68票赞成、32票反对的结果表明,国会普遍认为,美国要想在未来改变游戏规则的技术领域竞争并取胜,就必须在半导体领域领先世界。该法案包括为一个大胆的半导体制造计划拨款、一个新的国家半导体技术中心提供资金,并为DARPA和NIST等机构增加研发资金。现在,美国众议院也必须这样做,国会必须向拜登总统提交一份最终法案,让他签署成为法律。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。