点击蓝字 关注我们

电动车、电动动力总成和汽车功能电子化技术已存在多年。事实上,第一辆电动汽车(EV)在19世纪末问世。

图 1. 19 世纪末的电动车

然而,近年来,人们对这种替代燃料技术的兴趣重生,特别是在20世纪末。由于希望减少对气候的影响,该行业正转离内燃机(ICE)汽车。

基于内燃机的车辆以石油为燃料,这是一种日益稀缺的资源,严重污染环境,是气候变化的主要促成因素。

直到最近三到五年,我们才看到随着法规的出台、基础设施的部署以及更多的插电式混合动力车(PHEV)和电池电动车(BEV)车型,行业开始采取具体行动推广,电动车生态系统持续扩增,最终提高了电动车的普及率。

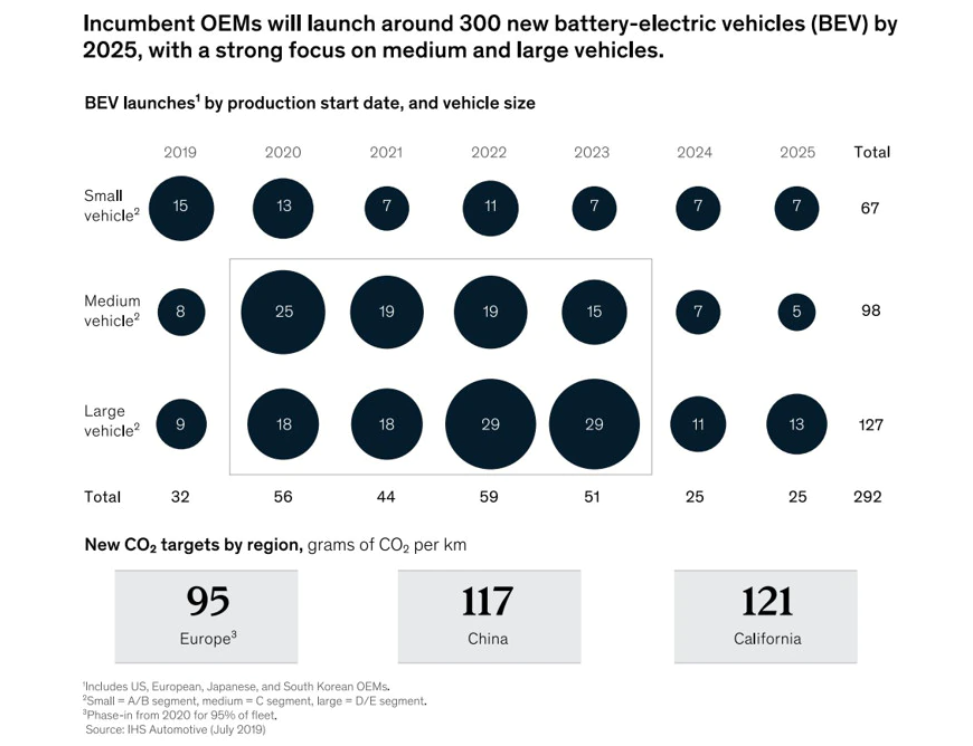

近期这加速发展的最主要驱动力之一是对全球汽车制造商实施的排放监管政策。在欧洲,自去年(2020年)开始生效的更严格的措施可能对不遵守这些措施的汽车制造商的底线产生严重影响。这些法规在未来几年将逐渐变得更加严格。难怪汽车制造商正在迅速行动,增加他们的BEV车型,实际预测到2025年将有300款车型上路。

在消费者端,政府在过去几年里一直在向新能源车车主提供不同性质的好处,以支持过渡到替代燃料车。从税收减免,到免费停车和充电服务,以及使用高乘载车辆(HOV)车道。

图 2. 按不同生产日期推出的 BEV 市场

资料来源: McKinsey/IHS Automotive (2019年7月)

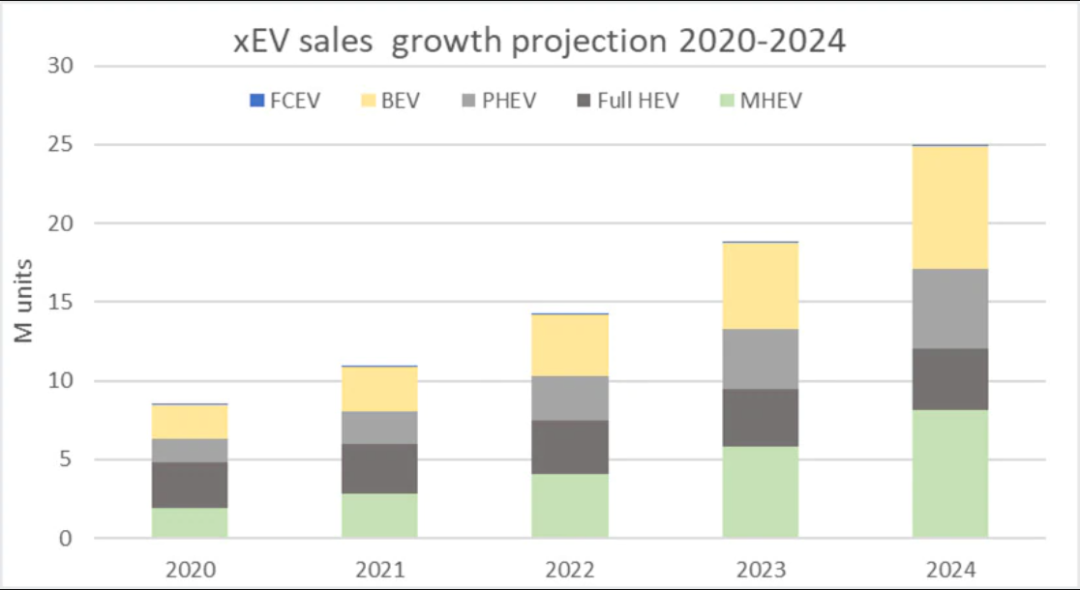

此外,如果我们看看最近和现在,新冠肺炎(COVID-19) 一直是并将继续是孵化幕后趋势的加速器,如机器人化、5G和联接,当然还有电动车……特别是,以新技术和创新为主的多年投资计划——无论是在公共还是私人领域。这些力量正在刺激电动车和PHEV的销售增长,特别是现在在欧洲。中国一直是采用、市场增长和产品的开拓者,但最近几个月,欧洲的销售量已赶上了中国,达到了140万辆的整体水平,同比增长137%。中国和美国的数字分别徘徊在134万辆和33万辆左右。

图 3. 预计2020-2024 年新能源车的销量

报告于2020 年 COVID-19 影响之前发布

电动车快速充电基础设施。

需求正在强劲增长

除了促进采用新能源车的直接激励和措施外,整个环境还有其他变化也在加强向电动汽车的过渡。过去一直有一些潜在的路障阻碍了向新车型的演变,最突出的是:续航里程焦虑、新能源车辆的价格(属于“高端”内燃机汽车类别的价格范围),最后,电池的充电时间与传统车辆给油箱加油的时间(一个简单、众所周知的概念和快速过程)相比。增加电池容量和车辆优化的千瓦时/公里比率,正在解决续航里程焦虑问题。

近年来,BEV的价格正在稳步下降,并越来越接近更广泛的大众市场类别,同时,如前所述,提供的车型更多了。

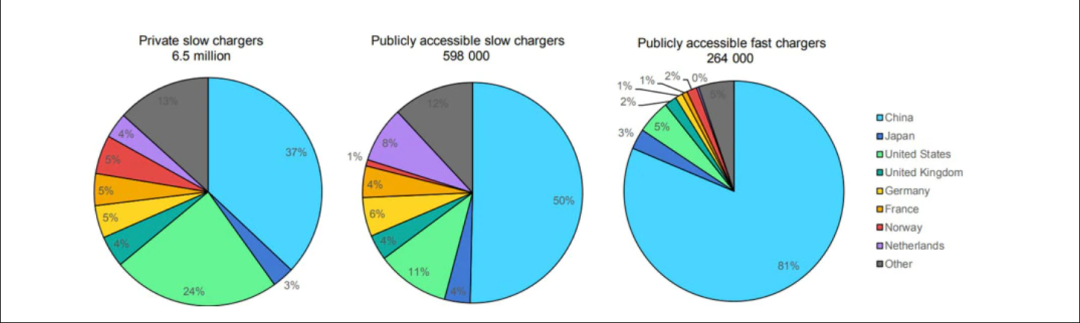

剩下的最后一个障碍是充电时间,慢速充电(有效功率不超过22 kW)和快速充电系统(22-400 kW及以上目标)同时存在。特别是慢速充电系统已经在家庭、公共停车场和工作场所的停车场相对广泛使用(图4)。

不同的是,快速充电系统主要在公共场所、商业区或充电站/桩使用,因为它们需要专用的电力基础设施,意味着大量的投资。

在慢速充电的最高额定功率下,该系统可提供多100公里续航里程,约50-60分钟,但即使是这些也不能轻易部署在家庭。在较低的功率端,当使用专用电缆连接到标准插座时,家庭和私人可使用1.4-3.7千瓦/小时(取决于地区和适用的法规,功率可能会更大),但需要约5小时(3.7 千瓦)来增加100公里续航里程。

相比之下,快速充电系统可在10分钟内提供这续航里程。对于相当一部分驾驶员和使用情况来说,慢速充电可能是个可行的解决方案,但显然不适合所有人或每一种情况。

图4. 2019年按国家划分的私人和公众可使用的充电桩

因此,有效和可持续地过渡到电动汽车将需要部署快速充电基础设施,以跟上道路上BEV的增长步伐。不仅在数量上,而且在额定功率方面。功率越高,充电时间越短,这是一个重要的因素,因为电池容量不断增加,其技术不断改进,允许更高的峰值功率(更快的充电速率)。难怪估计快速充电器的增长预测,从2020年到2027年,数量的年复合增长率为31.8%,同期市场规模的年复合增长率为39.8%。图4描述了2019年全球慢速和快速充电器的分布。