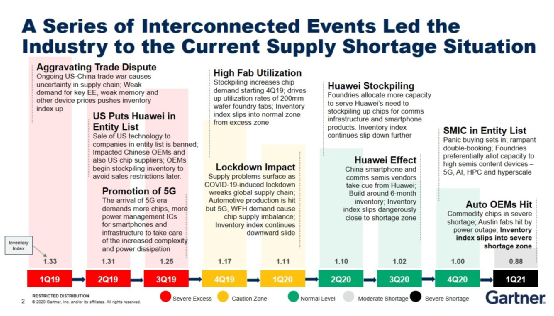

20年以来最为严重的缺货情况,让当下的半导体产业“谈芯色变”。因何开始?何时结束?全球和中国半导体产业会因此受到哪些影响?众多热点问题始终牵动着行业人士敏感的神经。日前,Gartner研究副总裁盛陵海接受了包括《电子工程专辑》在内的媒体采访,对当前全球半导体发展的现状和趋势进行了详细解读。

Gartner研究副总裁盛陵海

//全球芯片缺货,偶然与必然的叠加

盛陵海认为造成当前全球芯片缺货的原因,既包含偶然因素,也有必然因素。

偶然因素,是过去发生的中美贸易摩擦、华为囤货和一些工厂的关闭,其中中美贸易纠纷导致一些国内企业进行了备货。市场出现缺货后,很多大型公司也提升了库存需求,从而造成整体需求量大大超过可以提供的产能。

而必然因素,是在整个半导体的周期中,大约两三年会产生一个周期,而目前正处于一个供不应求的高峰周期。简单回顾一下,2019年实际上是一个供过于求,也是整个半导体市场下滑的时间点;再往前推两年,2017年则是一个高峰。半导体公司往往会在高峰时期会进行大量投资,投资产出的两年后则又产生供过于求的情况。

在“供过于求”的周期间,即2019年以及2020年上半年,考虑到新冠疫情的影响,很多半导体公司降低甚至是延迟了投资。因此,从整个投资周期来看,2021年当下产能的增加实则是前两年投资所产生的。由于产能增加的缺失,目前的5G手机以及如今已渐衰退的比特币在上半年的需求,新冠疫情造成的笔记本、服务器、数据中心的需求,均无法得到满足。

Gartner方面预计,这个时间周期会延迟到2022年的第二季度。

//全球半导体市场产能预测

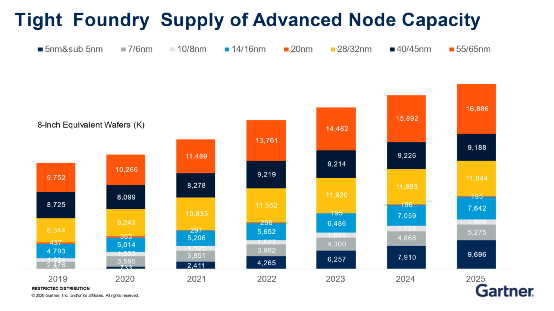

基于全球半导体产业现状,Gartner对以12寸为主的先进制程和以8寸为主的传统制程进行了如下的预测:

12英寸产能增加主要是5nm及以下、55nm/65nm

从下图预测中可以看到,5nm及以下先进制程的产能增加最大。2021年,5nm的升级版4nm将会出现,明年的目标则是3nm。与此同时,55nm/65nm也会是一个比较大的增长点。主要原因是目前55nm的需求量非常大,所以尽管是较老的工艺,但需求量在未来几年仍然会有比较大的增加。此外,28nm、14nm、16nm都有较大的增加机会。

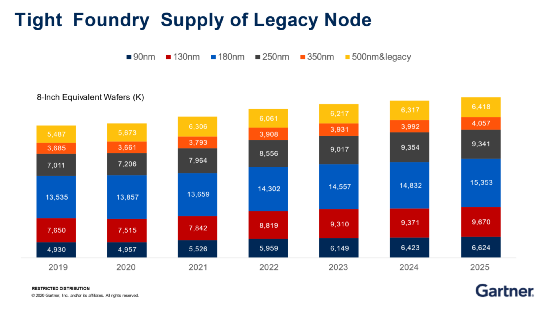

传统制程集中在8英寸晶圆,最为紧缺

传统制程大多数集中于8英寸晶圆,但目前8英寸晶圆产能非常紧缺,且新厂投资不足,均以扩产为主。盛陵海分析称,这是因为过去很多年间8英寸产能过剩,导致价格“跌跌不休”,谷底时期只有大约300美金。很多工厂,尤其是日本的一些半导体企业关闭了8英寸的产线。同时,5G手机对PMIC、模拟电路需求量有比较大的增加。尤其是PMIC,其制程集中在180/150nm,主要为8英寸和少部分12英寸,并不会有大幅度的提升。需求量的增加随即导致了目前Power相关器件非常严重的缺货情况。

目前来看,针对8寸产线没有新厂的投资,大多数投资均为扩产。比如中芯国际的财报中显示大约会增加45000片的扩产计划。扩产实际是为了满足增加的迫切需求,但要彻底解决8寸制成紧缺的问题,仍需要将8寸的产能转向12寸。因为12寸产能产出大,同样时间条件下,其产出可达到2倍多,这一点从台积电使用12寸晶圆为联发科生产PMIC电源产品,华虹宏力使用12寸晶圆进行BCD电源产品制造就能看出。

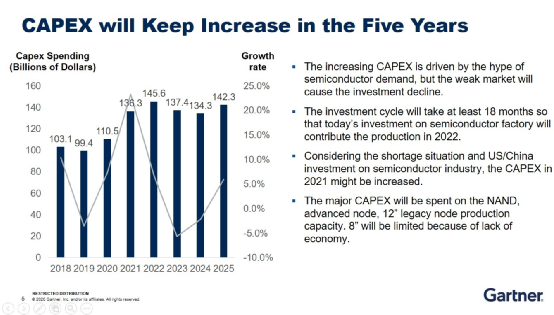

“全球半导体的投资在今年也将有一个较大的跃升。“盛陵海指出,过去几年间,2019年呈现了下滑态势,由于缺货、短缺的情况,2021年则有超过20%的大幅度增加。这些增长主要体现在以下几个方面:一是先进制程,以及目前紧缺的28nm工艺上;二是NAND Flash方面的投资会有比较大的增加,DRAM情况稍好,因为DRAM厂商为了控制整个市场的高位价格,其投资较为保守;三是一些国内半导体公司均在向12英寸转移,即用12英寸工厂生产90nm以下或55nm以下产品,合肥晶合、广州粤芯等都在进行此类尝试。

Gartner预估,2021至2025年全行业资本支出将一直维持在1300亿美元以上的高位,其中大部分将投入到NAND闪存、先进工艺制程(5纳米及以下)和12英寸成熟制程(90/65纳米等)上。

//与中国半导体有关的三个预测

在看过全球市场后,让我们将视线转向中国市场。

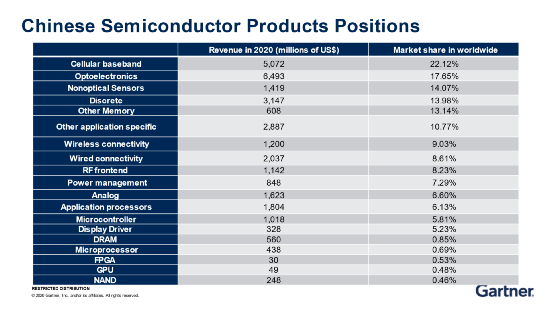

放眼整个半导体全产业链来说,中国国内的半导体企业在整个上下游的市场份额以及全球位置方面,仍然处于较低的水平,尤其是设备、材料技术障碍非常高的产业上游。在封装测试、光电器件、传感器和分立器件、晶圆制造上,中国的市场份额均达到两位数,还是非常可观的。FAB差不多占10%的份额,封装测试占比最高达20%,但其面临的问题是如何向先进封装进行拓展。盛陵海指出,现阶段,国内还是缺少如士兰微这样的IDM类型的公司。

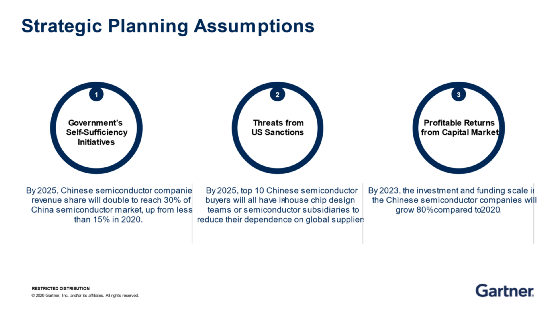

实际上,中国从五年前开始就已在半导体自由化方面付诸了很多努力,Gartner也因此对中国市场的现状进行了一系列预测。

第一个预测,是在2025年,中国半导体公司在国内市场将有机会从当下15%的份额突破到30%。

“我听到过很多不同的声音,认为这个份额可能低于10%。“ 盛陵海表示,实际上,“低于10%”的看法也是对的,因为部分在国内生产的国外待工产品,基本不会使用国内芯片,而是选用海外芯片,从这一点来看,低于10%的预测同样有迹可循。但是如果考虑到国内自有,中国国内电子企业使用国产芯片比例也在不断增加的情况,去年15%的市场份额,在今年很有可能甚至肯定会有一定比例的下降。但今年上半年的国内半导体企业,遇到了千载难逢的缺货时机,已有较大的进步,很多公司都得到了较多的成长机会,在海外的一些客户也获得了一些机会。

第二个预测,是前十的中国半导体购买者基本上是电子制造企业,OEM或者是ODM。

目前,国内排名前十的电子产品制造企业均拥有自主芯片设计的能力,OPPO、小米、美的,甚至于百度、阿里巴巴等企业都已在建立自己的团队。建立自己设计团队的主要好处就是在形成一定量级的规模后,便可降低采购成本。此外,企业也可以发展自己独立的技术、做一些差别化、专有的技术与产品。

但这些企业同时也面临挑战,包括:企业能够做到怎样的量级、产品的设计能力、性价比是否能满足需求等等。当下,大多数企业在起步初期均处于“烧钱”阶段,发展比较困难。所以大公司的行动会更为积极,因为他们在财务方面的境况较好,而且大公司以及在国内环境下投资半导体常会得到政府的补助或其他支持。

第三个预测,是相比2020年,中国半导体市场的投资规模在2023年会实现80%的增幅。主要原因源于中芯国际、长鑫存储、长江存储,以及其它一些新兴的中小规模晶圆工厂投资。在2023年,投资规模将有机会达到一个可观的峰值。

下图是Gartner从公开渠道收集,Pitchbook整理的中国半导体企业以及相关企业获得的投资规模数据。

可以看出,数据被分成两部分:其一,是非生产型的半导体公司;其二,是生产型的半导体公司。在近两年间,“非生产型的半导体公司”融资已有非常大的提升,一些GPU公司、自动驾驶、“第三代半导体”的投资规模都在逐步增加。同时,华为、小米、英特尔、高通、三星等海外企业也在中国国内积极地进行投资。而对于生产型企业来说,规模很大、上下起伏的状况也同样存在。从公开的信息来看,过去五年里,“投资案”的数量增加了2倍。

2020年为什么会有那么大幅的增加呢?盛陵海认为这应归功于科创板的出现带动了整个投资的热潮。

“原来投资半导体公司为什么很谨慎?因为整个回收周期很长,难以在投资后马上获利。而科创板,实则是为政府政策给投资人打了一剂强心针或者说是兴奋剂,让很多的投资逐渐集中于半导体产业。”盛陵海说,不过,这肯定也会带来一些弊端,例如过度投资或者是过高的竞价。但整体而言,此类投资、特别是市场化投资肯定也带动了一批企业的成长。像原本在互联网产业很有名的高瓴资本、红杉资本,这两年间都开始涉足半导体企业。虽然他们成功提升了价格,但另一方面他们也是投资,投资规模也有助于一些新兴公司能尽快地在产品方面进行创新或是利用最先进技术打造产品。

//海思“退位”,谁来争第一

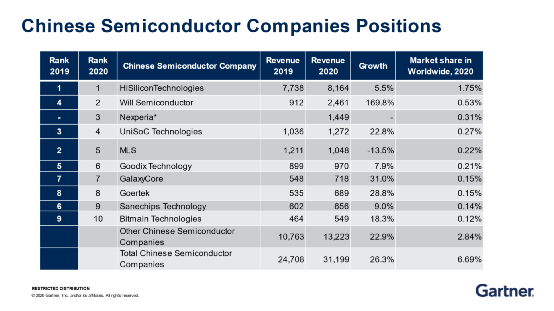

从中国半导体公司2020年排名来看,海思半导体遥遥领先。但由于受到美国制裁,其在2021年可能会遇到雪崩式的滑坡。那么,接下来哪些公司有潜力能够取代海思的位置?

根据盛陵海的分析,排名第二、第三的韦尔半导体和安世半导体Nexperia,其产品相对比较单一,我们很难断言这些产品是否可以在短时间内迅猛成长;中兴微电子,去年营收超过了8亿美金,但估值偏低;汇顶(Goodix)和格科微(GalaxyCore)具有一定潜力。总的来说,排名前十的半导体公司近年的营收增长十分迅猛。相比十年前,年营收一亿多美金的公司便可进入前十名榜单,但现在的营收额要超过5亿美金才有机会。但高速成长并没有体现在全球市场份额上,目前中国排名前十的半导体企业全球份额只有约6.7%。

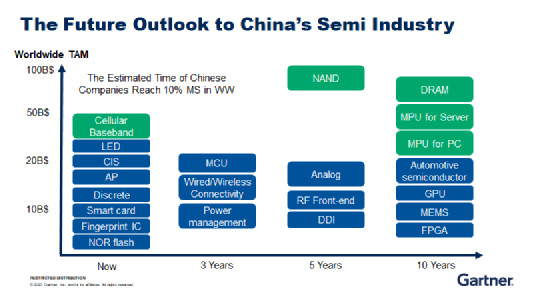

下图预测了中国芯片在全球占比达到10%的市场。绿色代表规模很大、很重要的产品,10年内市场份额仍处于1%以下的产品包括:DRAM、Server、PC、Automotive semiconductor、GPU、MEMS Sensor、FPGA。

如上所述,DRAM、处理器、微处理器、FPGA、GPU、NAND Flash这些产品与上一层级间仍存在较大的差距,基本上是空白,预测两年后有机会将中国的产品市场份额推升到第二层级,也就是5%以上。当然,要到达第一层级,即超过10%份额,还需要更多的努力。

//只差8个中芯国际吗?

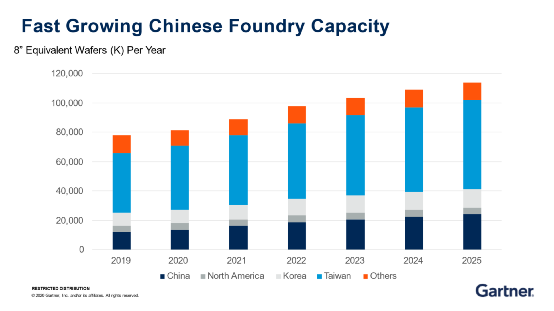

从全球晶圆代工市场份额来看,中国大陆市场份额的增长相比2019年,将会有近乎翻倍的增长,位列第二。中国台湾仍会占据最大的市场份额,这也是为什么美国希望把台湾一部分的市场份额和生产能力转移到美国去的原因。

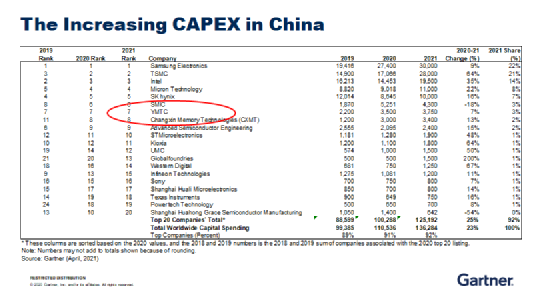

从投资角度来看,尽管前十名中的三家中国企业(中芯国际、长江存储、长鑫存储)占据了6-8名的位置,但与前五位相比,仍然存在很大的差距。因此中国有必要进行大规模的投资建厂和扩产。

在回应“中国芯片产能缺口还差8个中芯国际”的说法时,盛陵海表示,这个说法可能是为了让公众更好地理解中国半导体目前多建厂、多扩产的现状。不过,他认为中国对半导体的需求不断增加,国内建厂扩产的前提应该是,产品是否有竞争力,覆盖哪些工艺,过去几年晶圆厂一直不愿扩产的原因是需求不足,或者竞争力不足。如今要发展国产供应链,更应该在更大的层面有效率有规划的建厂,例如哪类芯片供应最紧缺,哪类产品更有竞争力,朝着全球第一的目标去建设,这样的建厂和扩产才更有意义。

那么,扩产之后 ,是否又会出现产能过剩的情况?

盛陵海表示,这是一定会出现的问题,不以意志为转移。但不必感到恐慌,因为这其实是一个正常的循环。“半导体每两三年的周期变化,正是因为芯片短缺时大家进行投资,造成两三年后的产能供过于求。若没有新的产品出现,例如5G手机这类需求量较大的产品,产能就会过剩。这时,大家又会趋于相对保守。再经过两三年,又会出现新产品带动新需求量。”他说。

因此,现在的投资会造成未来2023年、2024年发生供过于求的现象。但可能存在一些厂商由于产品好,依然供不应求的情况,但是其他厂商则处于供过于求的状态。在一个市场中,我们不能断言供应和需求是完全匹配的。基本上都会是在整体平衡的上下进行不停的振荡。即使发生供过于求的情况,一些规划做的比较好的企业,像是台积电这样的企业,仍然会在市场里面保有自身的竞争力。

//绕不开的中美关系

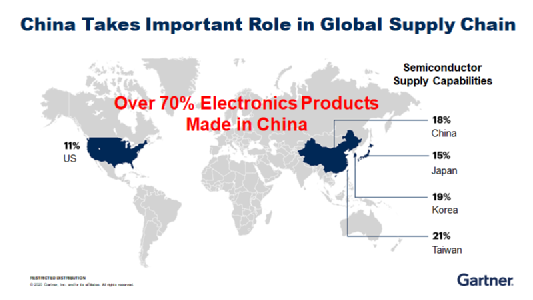

从产业整体来看半导体生产和供应的比例,东亚超过70%,美国只有11%;从封装角度上来看,美国低于10%,东亚,包括东南亚,集聚度非常高。此外,全球70%的电子产品是中国制造的,即便受到疫情的影响,中国仍保持了出口的增长,原因在于马来西亚、印度、越南等国家无法进行生产,不少产能又转回中国。

在过去四年里,很多企业尝试走向海外,但出去后发现,投资环境、基础设施以及工作效率等都与中国国内存在差别。基于此,很多企业虽然在当地建立了生产基地,但无法迅速且彻底的实现产能转移,中国仍然承担着主要部分。换言之,无论是产能,还是电子产品的制造,均是中国和美国之间博弈较为关键的地方。

近些年,为了打压中国企业,美国进行了加税、建立实体清单、禁止中国企业进入美国市场、设立技术/标准壁垒、投资几百亿美金用于发展本国半导体产业等一系列做法。而中国的应对之道,更偏重于“修炼内功”,整合资源,例如持续保持对外开放、国际国内双循环/新基建策略、构建5G/新能源体系、加速实现“碳达峰/碳中和“目标等。

华为其实在这其中起到很大作用,因为华为不能用美国公司的芯片,所以它就多找一些国内的“替代者”。这些“替代者”华为一旦认证了,其它公司也可以用。国内企业也在投资自己芯片设计的团队。本土供应链在不断的成长中,从一些手机厂商、手机OEM一些料单中也可以看出,虽然主芯片还是国外的,但是次要的周边的芯片里中国厂商的产品名字出现的次数越来越多。

“中美之间竞争的关键并不是其它方面,而是以半导体为代表的高科技领域。“盛陵海表示,半导体芯片产业具有较长的产业链,美国或是美国可以控制的国家和地区掌握了绝大部分话语权,不过,当前中国已出台了包括科创板、鼓励民间投资、国家投资在内的多项政策,都在推动国内半导体产业的发展。

他建议可以从四个维度来看待中美间的竞争:开放的生态、封闭的生态、全球市场和国内市场。在全球市场要利用既有的开放生态,同时也要尽量打造“Made in China”产品品牌并提升产品质量,以期占领更多的市场。从国内市场来看:一方面,要利用开放的标准去梳理中国标准,也要进入全球生态;另一方面,在国内先新建,然后向外走,通过“一带一路”的策略往外输出标准、输出技术。同时,建立“底线思维”,确保即使出现中美“硬脱钩”的情况,也不会受到很大的影响。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。