5G 时代全面拉开序幕,我们正处于一个万物互联、充满想象的智慧社会。作为5G通信升级 “核芯”的射频前端芯片既迎来发展的重要机遇,也迎来行业革新的重大挑战。尤其是为适应5G带来的更高的载波频率、更宽的通信带宽、更高更有效率和高线性度的信号功率输出,射频前端芯片也正在向着模组化和高集成化革新,以芯片升级支撑通信时代变革。

icviews

射频前端芯片

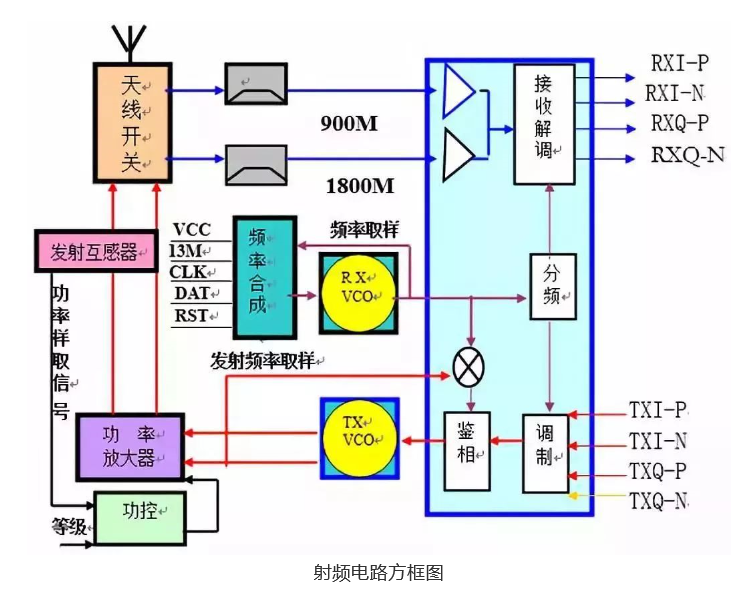

射频(RF),即射频电流,频率范围在300kHz~300GHz之间,是一种以每秒变化大于10000次的高频电流。以射频为基核的射频前端芯片,介于天线和收发之间,与天线、射频收发、基带芯片共同构成终端通信系统。其中,射频前端芯片是终端通信的基础,发挥着无线通讯系统“接收机”和“发射机”的作用,通过对通讯信号进行转换、合路、过滤、消除干扰、放大,最终实现无线信号接收和发射。射频前端芯片的性能直接决定了终端可以支持的通信模式,以及接收信号强度、通话稳定性、发射功率等重要性能指标,直接影响终端的通信质量。

射频前端芯片由滤波器、低噪声放大器、功率放大器、射频开关等核心元器件构成。其中,滤波器(Filter)用于保留特定频段内的信号,而将特定频段外的信号滤除;低噪声放大器(LNA)用于实现将接收通道的射频信号放大;功率放大器(PA)用于实现将发射通道的射频信号放大;射频开关(RF Switch)用于实现射频信号接收与发射的切换、不同频段间的切换;双工器(由两个滤波器组成)用于将发射和接收信号通路进行隔离,从而保证接收和发射在共用同一天线的情况下能正常工作。

射频芯片架构包括接收通道和发射通道两大部分。

icviews

射频前端芯片市场概况

实际上,在整个射频前端芯片/模组的产业链中,中国在其中的参与程度目前仍然很低。目前全球前五大射频厂商分别是:Murata(IDM),Skyworks(IDM),Qorvo(IDM),Broadcom/Avago(Fabless,除滤波器外),Qualcomm/TDK Epcos(Fabless);主流的射频芯片代工厂包括稳懋(中国台湾),global foundry,towerjazz 等。

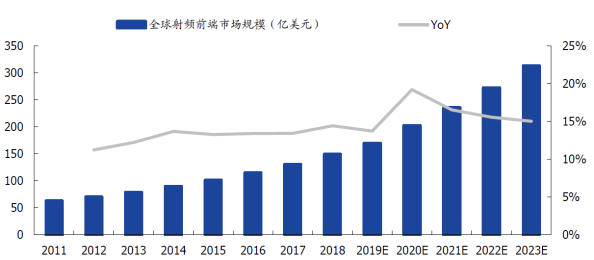

根据QYR Electronics Research Center 的统计,从2011 年至2018 年全球射频前端市场规模以年复合增长率13.10%的速度增长,2018 年达149.10 亿美元。受到5G 网络商业化建设的影响,自2020 年起,全球射频前端市场迎来快速增长。2018 年至2023 年全球射频前端市场规模预计将以年复合增长率16.00%持续高速增长,2023 年接近313.10 亿美元。

全球射频前端市场规模预测(亿美元)

与此同时,随着射频前端器件的数量和复杂度大幅增加,射频前端模组化已经成为产业趋势。

根据Yole 的预测,2025 年射频前端模组市场规模将达到177 亿美元,约占射频前端市场总容量的69%,年均复合增长率达到8%,其中分集接收模组市场规模将达到45.72 亿美元,年均复合增长率达到13%,含PA 的主集射频模组规模将达到89.31 亿美元,而WIFI端模组将占据23.95 亿美元的市场份额。此外,分立器件市场也将继续维持增长趋势,与射频模组产品形成长期共存的状态。

icviews

射频前端的模组化

4G 到5G,射频也向模组化、高集成化发展。4G 向5G 切换,智能手机支持的频段数跨越式增长,从而带来对射频器件更多的需求。同时支持4G/5G 的模组技术难度和价值量都最高。无论是发射端还是接收端,同时支持4G/5G 的模组技术难度和复杂度高于单纯5G 射频前端模组,因此价值量也更高。

从发射端来看,覆盖1.5GHz~3.0GHz 频段范围的射频前端模组价值量最高且综合难度最大。主要是因为这一频段融合了有源器件与无源器件性能对于频率的要求,最早的4个FDD LTE 频段、4 个TDD LTE 频段、TDS-CDMA 的全部商用频段、最早商用的载波聚合方案,以及GPS、Wi-Fi 2.4G、Bluetooth 等重要的非蜂窝网通信全都在这一频段范围工作。由于这一频段范围商用时间长,且工作在这一频段的通信多,其特点是拥挤且干扰多,因此需要高性能的BAW 滤波器,这也是M/H (L)PAMiD 产品的核心技术难点。博通、Qorvo、RF360 等外资厂商占据高端产品市场,从Qorvo的芯片分析图可以看出,其产品复杂度非常高。

射频发射模组技术演进

从接收端来看,高复杂度高级程度的接收模组,产品尺寸可以做到非常小,能够在5G应用上极大压缩Rx 部分占用的PCB 面积,进而提升5G 产品的整体性能。高集成度的产品通常需要用到WLP 形式的先进封装。

射频接收模组技术演进

icviews

国产替代空间广阔

5G 驱动射频前端芯片量价齐升,模组化趋势愈发显著。频器件行业前五大龙头均为国外企业,合计占据射频前端市场份额的79%,集中度较高,国内供给严重不足,而射频前端芯片国产替代空间广阔。

内资厂商由中低性能模组向中高性能模组演进。目前国内射频前端公司仍普遍以分立器件为主,缺少先进的滤波器技术和产品,因此模组化能力不强。从4G 到5G,射频模组向着元器件小型化和模组高集成度发展,内资厂商将有望在这一过程中实现由中低性能模组到中高性能模组的迭代升级。同时支持4G/5G 的模组技术难度和价值量都最高。无论是发射端还是接收端,同时支持4G/5G 的模组技术难度和复杂度高于单纯5G 射频前端模组,因此价值量也更高。

作为国内射频芯片龙头厂商,卓胜微立足射频前端分立器件领域,持续推动产品模组化进程。公司深耕射频前端领域十数年,已在国内射频前端细分领域具有领先优势,是国内少数对标国际领先企业的射频器件提供商之一。

公司在研发投入、产品布局和下游客户等方面具备强大优势。研发投入方面,公司坚持自主研发核心技术,近年来研发投入持续增长,2020 年研发投入达到1.82 亿元,同比增长32.43%;产品布局方面,公司于2019 年顺利推出了包括DiFEM、LFEM、LNA bank 在内的数个类型的接收端模组产品,成功实现了从分立器件产品向射频模组产品的延伸,成为国内企业中率先推出接收端射频模组系列产品的厂商。

与此同时,公司通过各类募投项目及投资芯卓半导体项目积极布局SAW 高端滤波器的设计与制造、4G/5G PA 产品的设计及射频模组产品的封装测试,进一步丰富产品线布局,有望在未来成功抢位高端滤波器国产化赛道并切入价值量更高的主集射频模组领域,实现射频前端模组全覆盖;客户方面,公司产品已实现覆盖三星、华为、小米、vivo、 oppo 等国内外知名移动智能终端厂商,其产品市场规模有望受益于国内手机厂商市占率的提高而进一步上升。

icviews

结语

5G 加速落地打开了射频行业的天花板,射频前端芯片价值量持续升高。“十四五”规划和2035 年远景目标纲要也提出,加快5G 网络规模化部署,用户普及率提高到56%,同时前瞻布局6G 网络技术储备。

当下中国正是承载5G 商用落地的最大市场,5G 产业链在未来几年有望迎来爆发式的增长,射频前端芯片国产替代空间广阔,厂商应该及时把握这个巨大的机遇,推动射频前端芯片朝着模组化和高集成化发展。