智能可穿戴新芯片来袭,华米科技能否搅动生态浪花?

文 | 美股研究社

近几年,以智能手环、智能手表为主要产品形态的智能可穿戴设备风靡整个年轻群体。在可穿戴设备受到更多用户认可的基础上,可穿戴设备芯片研究成为外界关注的焦点。

7月13日,华米科技将召开Next Beat 2021 大会,大会主题为“The Future of Health”,聚焦于未来健康生态领域。据了解这次在发布会上,华米科技将介绍新一代黄山芯片。

在可穿戴芯片领域,不少芯片巨头都有所布局,华米科技布局的动机是什么?新一代黄山芯片是黄山2号芯片的迭代产品,在硬件之外,以华米科技为代表的可穿戴设备厂商致力于做芯片研究能带来什么样的价值?

智能可穿戴设备迎来黄金发展期,

硬件厂商抢占“芯”赛道

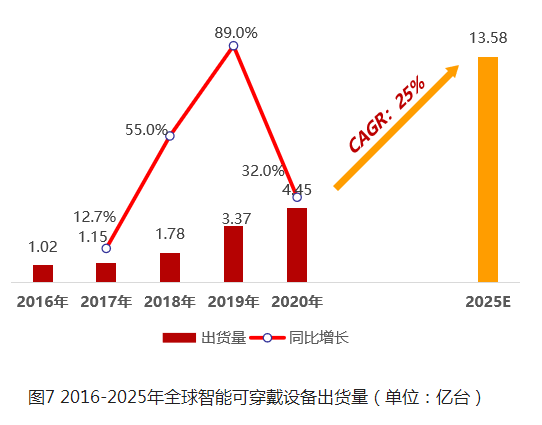

在互联网+医疗健康、智慧医疗、远程医疗、移动医疗战略背景下,智能可穿戴设备迎来了黄金发展期,全球智能可穿戴设备出货量继续保持强劲增长。

根据IDC最新数据显示,全球智能可穿戴设备总出货量2016年~2020年复合增长率为44.5%。未来五年全球智能可穿戴设备需求仍保持强劲增长态势,预测2020-2025年全球智能可穿戴设备出货量复合增长率约为25%,2025年预计出货量为13.58亿台。

资料来源:IDC、健康界研究院分析

嗅觉灵敏的资本市场在可穿戴设备行业加码押注,根据IT桔子的数据,2020年全球可穿戴设备领域累计共发生53起投融资事件,融资金额达117.99亿元。未来随着云数据服务平台搭建完毕,健康大数据的服务类产品逐步成熟,市场前景可观。

在可穿戴设备中,“芯片”充当着重要角色。除了知名的芯片厂商积极研究可穿戴设备芯片之外,硬件厂商华米科技也发力芯片制造,并且取得一定成效。

2018年 9 月 17 日,华米科技抢滩全球智能可穿戴领域第一颗人工智能芯片,推出黄山 1 号。此颗芯片的发布将华米的 "云+端" 战略升级为 "云+端+芯" 战略。

2020年6月15日,搭载着RISC-V架构的“黄山2号”面世。应用黄山2号的可穿戴设备的续航能力得到提升,房颤识别运算效率提升近 7 倍。

华米科技把可穿戴芯片作为重点与公司的使命关联很大——“科技连接健康”。要想提高健康监测与预警,就得自研算法,算法需要精准丰富的数据,便需要传感器,但传感器耗电量过高,所以自研芯片也就成了实现未来战略规划的重要一步。

芯片的研发有助于华米科技实现健康医疗科技在可穿戴产品中的应用。但芯片制造就像一条布满荆棘的道路,摆在面前的问题和挑战非常棘手。

可穿戴芯片构筑竞争壁垒不易,

竞争与研发或成突破难点?

在任何行业,芯片作为上游环节的重要一环,它发挥的作用不言而喻。从电脑跟智能手机、智能汽车领域,我们都能看到芯片的价值跟前景。尤其是现在全球面临芯片荒,这也进一步凸显头部芯片巨头的市场价值。

智能可穿戴设备具有完整产业链,它主要包括:

上游包括智能硬件和软件系统,主要为智能可穿戴设备提供核心智能硬件及软件技术支持。包括芯片、显示器、电池等;

中游主要指可穿戴设备的厂商,包括电子科技企业和互联网医疗企业等;

下游含括终端的应用,有品牌经销商和医疗服务机构。

对于以华米科为代表的可穿戴设备厂商来说,未来技想要从中游设备厂商上行到产业链上游制造芯片虽说前景不错,但横亘在它面前的阻力也不小。在美股研究社看来,其中两座大山“行业竞争风险”和“资金研发投入”是不少玩家共同面临的难题。

从第一座大山开始说起。可穿戴设备厂商研究芯片,其实很大程度上可以理解为降低对其他芯片厂商的依赖,借助自研芯片提升竞争力。在这个层面,华米科技除了要跟传统的芯片厂商巨头去竞争之外,苹果、华为在这个方面也是它的强劲竞争对手。

据悉苹果的穿戴设备系列有:Apple Watch,HomePod mini和AirPods,软件系统为苹果简版的IOS,核心芯片都是苹果自己的H1系列。苹果的软,硬件在整个全球市场都是很强的存在。

小米的穿戴设备系列有:RedMi手表,手环,小米手表,VR,操作系统用是简化的Linux,最早使用的是高通芯片骁龙3100,最近又新推出骁龙4100+系列,该芯片可穿戴设备带来了极佳的性能和续航,小米手环中的有一部分产品使用的是国产芯片--华米科技的可穿戴设备AI芯片

华为的最新智能手表GT系列搭载的就是华为自研的麒麟A1芯片,麒麟A1是全球首款蓝牙5.1&低功效蓝牙5.1无线芯片,拥有着出色的抗干扰能力与高性能的双通道蓝牙连接,同比延迟降低30%,再现无损高清音质。

从竞争层面来看,头部玩家都在芯片层面有自身的优势,这在一定程度上也会带动他们的可穿戴设备的销量。

据悉这次华米科技的黄山芯片将采用双核 RISC-V 架构,提升性能的同时,还能保持黄山芯片在功耗上的优势。后续黄山芯片能否拉开与同行的竞争差距,这也会影响到它产品的一个性能优势。

第二座大山——资金研发投入。

华米科技作为小米生态链企业,此前小米产品占据总营收大比重。2015年—2018年,所占营收比例分别为97.1%、92.1%、78.8%与66.9%,从占比来看,还是有下滑这也说明华米科技对小米的依赖有所降低。

在可穿戴设备领域,研发新品成了重中之重。有好产品,才能吸引用户,吸引市场。根据财报数据,华米在2021年一季度的研发费用为1.523亿元,同比增长28.7%,占总营收的13.3%,作为对比,去年同期这一费用占总营收的10.9%。

华米科技研发资金的大投入值得肯定,因为最终是有利于产品的发展。值得注意的是,华米科技的研发不仅专注于终端设备产品,还有可穿戴设备的芯片制造。

在芯片行业,芯片厂商巨头对于芯片的技术投入成本都不低,这是因为这是一个长期投入发展的领域。要想构建竞争壁垒,需要有资金加持。

在可穿戴设备领域,头部玩家比拼销量,产品的续航是个重要的点。尽管各大厂商近年来纷纷发力优化续航,但由于芯片、系统等因素限制,绝大多数智能穿戴设备依然没能突破一天一充的技术天花板,导致消费者智能手表的使用场景受限。

相比起消费级数码产品,芯片研发是一件非常艰难的事情,需要大量的人力物力以及研发的投入在这个方面,这也是华米科技想要借助自研的可穿戴芯片提升产品竞争的点,但研发芯片烧钱不言而喻,华米科技面对竞争压力的同时也要承担研发资金投入的压力。

在可穿戴设备领域,芯片布局的重要性不言而喻,布局“云+端+芯”的华米科技它的野心又是什么?

锚定芯片制造,

华米科技能否打造可穿戴的生态圈?

可穿戴设备行业已有苹果、小米、华为等生态型公司走在前列。

生态型公司就像大树,树干不断延伸外枝,每一根枝条都延展至不同领域。对于华米科技来说,作为一家可穿戴公司,它的未来应该往哪儿去?

从2021年第一季度财报电话会议来看,华米科技未来将持续扩大与医疗保健公司的合作。未来,华米科技将为保险公司、医疗服务与保健行业提供服务,如同Next Beat 2021 大会主题一样,“The Future of Health”,聚焦未来健康,扩大在医疗保健这条道路。

可穿戴设备可以让人体生命生态特征数据化,实现移动医疗或智慧医疗。做好一颗芯片,对实现产业链发展至关重要。往更深层次看,华米科技从终端设备拓展到上游芯片,实际是从产业中下游的上行,其自研芯片也正隐隐成为AIoT重要入口的趋势。

AIoT产品在生活中开始占据更多篇幅,智能手表、智能手环、无线耳机等可穿戴设备成其先锋角色。华米科技即将公布的新一代黄山芯片采用双核 RISC-V 架构,加入了独立GPU,在耗能、图形显示方面或许更显优势。

如小米苹果华为等生态型公司,华米科技想要拓展可穿戴领域的生态繁荣,“芯片”是必不可少的重要一环,自研芯片将会为以华米科技为代表的可穿戴领域公司拓展更多的生态想象空间。

如今,华米科技已经打响“可穿戴设备行业”的生态之争。不再是单一局限于终端硬件设备,而是上升到算法,上升到芯片的生态之争。技术爆炸不会戛然而止,只做终端产品无法在这个充满想象力的赛道上奔跑,伸出枝头延伸至芯片,打造自身技术竞争壁垒,与产业机构合作前行,才能在行业内走向更远。