新产能持续开出,2021下半年面板供需比将上升至2.6%,需求高峰已过

据TrendForce集邦咨询调查,受惠于各应用面板备货动能持续强劲,预测2021全年大世代TFT-LCD面板供需比约2%,市场供需处于健康偏吃紧的状况。

展望下半年,整体面板供过于求比例将扩大至2.6%,但仍属健康范围。但随着新产能逐季放量,第四季供需比将季增0.5个百分点,自第三季的2.4%上升至2.9%,不仅是全年面板供需最宽松的时间点,亦是仅次于2020年第一季因疫情爆发导致需求急冻的7.5%,显示出市场需求高峰已过。

品牌转攻大尺寸与中高端电视,推升今年QLED、OLED电视出货创新高

TrendForce集邦咨询调查显示,2021年电视品牌面临面板价格不断上涨,以及整机用的相关半导体零部件涨价和缺料的压力,导致品牌不得不缩减中小尺寸出货规模,转战获利丰厚的大尺寸和中高端产品,顺势推升今年中高端QLED电视出货量达1,102万台,年增22.4%;OLED电视出货量则达710万台,年增80%,两者皆创下新高。

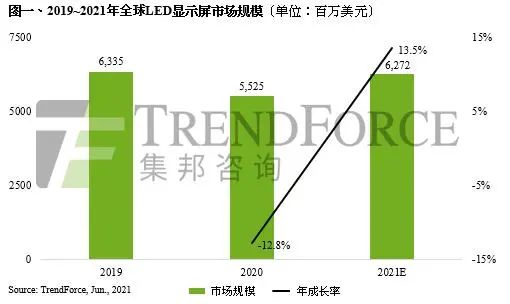

全球LED显示屏市场回温,2021年产值有望上升至62.7亿美元、年增13.5%

根据TrendForce集邦咨询研究显示,2020年全球LED显示屏市场受到疫情影响,整体产值仅达55.3亿美元,年减12.8%,其中又以欧美地区需求下滑最为明显。2021年随着整体需求回温,以及上游零组件因短缺涨价,LED显示屏厂商也同步调涨产品售价因应,今年LED显示屏市场产值将有望上升至62.7亿美元,年增13.5%。

观察2020年LED显示屏厂商排名动向,利亚德去年海外业务受疫情影响,尽管总营收有所下跌,市占率仍达11.3%,排名全球第一;洲明科技也同样面临海外业绩衰退,但在扩大中国市场业务比重的策略下,营收仅微幅下跌,以10.8%市占率位居第二名;强力巨彩则主要以中国市场为主,透过积极经营通路销售,使其营收逆势增长,位居第三名;列居第四至第八名的还包括达科电子、海康威视、三星电子、艾比森、山西高科。

马来西亚无限期封城导致供货受阻,高端MLCC最为吃紧

根据TrendForce集邦咨询调查,受到马来西亚政府延长全国行动管制(MCO3.0)影响,全球被动元件(MLCC)市场供货将面临挑战。其中又以高端MLCC最为吃紧,主要紧缺品项对应的终端产品包含手机、笔电、网通、服务器及5G基站。面临即将来临的传统旺季,在部份MLCC将可能无法顺利出货的压力下,ODM厂后续整机出货恐将受冲击。

PS:当您需要在报道中引用TrendForce集邦咨询提供的新闻稿内容或分析资料,请注明资料来源为TrendForce集邦咨询。

封面图片来源:拍信

近期文章精选 TrendForce

-

面板大尺寸DDI供货持续吃紧,而TCON则受限后段封测产能瓶颈,供货短缺

-

2021年第一季全球前十大IC设计厂商营收排名出炉,成英伟达第一季营收超越博通关键

-

第三季Graphics DRAM合约市场供给仍吃紧,预估价格续涨8~13%

-

原厂库存低水位,支撑第三季存储器价格续涨

-

Enterprise SSD采购容量攀升,预估第三季价格季涨幅将超过10%

分享

收藏

点赞

在看