Cree、Qorvo、恩智浦、Microchip等众多企业都密集推出了5G氮化镓产品;住友电工、恩智浦也在美国建设5G氮化镓工厂。

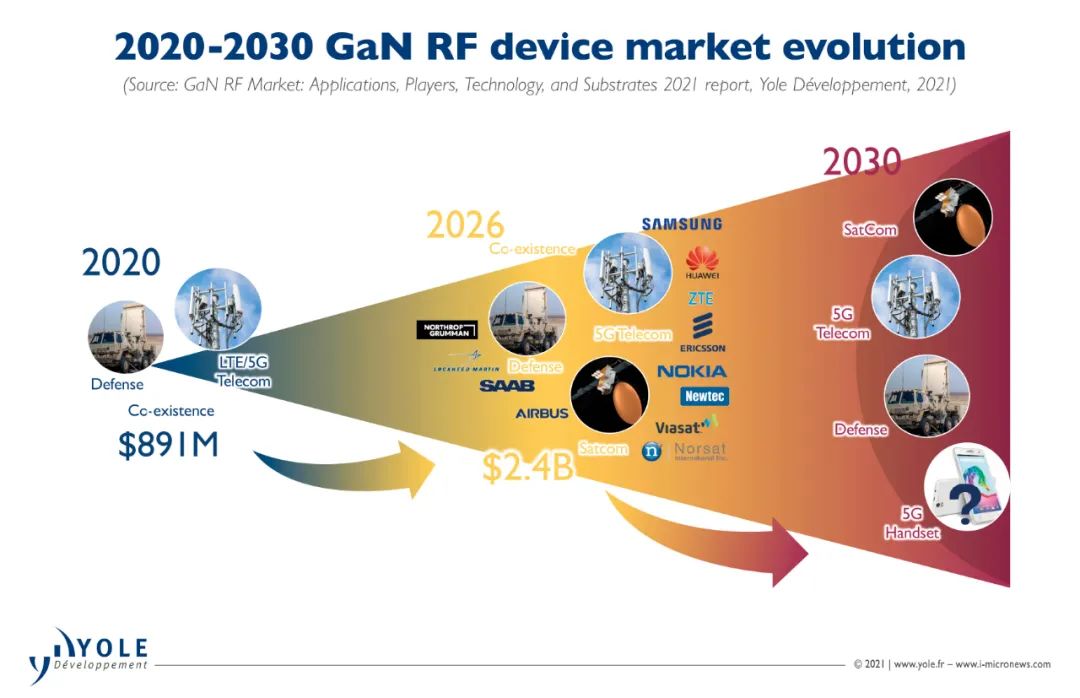

GaN将在5G部署中取代LDMOS技术,预计2026年5G市场对GaN RF器件的需求规模将达到62.7亿元。目前一些企业已经开始获得大订单,比如贰陆就获得了6.46亿元的长期供货协议。

插播:加入第三代半导体大佬群,请加微信:Joyce_sdb

住友、恩智浦建厂

众多企业密推5G氮化镓

不知是否跟世界移动通信大会(mwc)最近召开有关,近段时间,5G氮化镓频繁亮相。

据日经新闻7月4日报道,住友电工将投资数十亿日元(10亿日元相当于5800万人民币),从9月开始在美国新泽西州工厂设立5G芯片生产线。

在美国设厂的还有恩智浦。2020年9月30日,恩智浦宣布已在美国亚利桑那州开设了一家工厂,将使用6英寸氮化镓晶片生产5G芯片,工厂在2020年底前达到满负荷生产。

此外,雷神也在介入。5月19日,雷神发布公告称,将与代工厂格罗方德合作开发新型硅基氮化镓,为5G和6G设施带来“改变游戏规则”的射频性能。

还有多家企业接连推出了5G氮化镓产品。

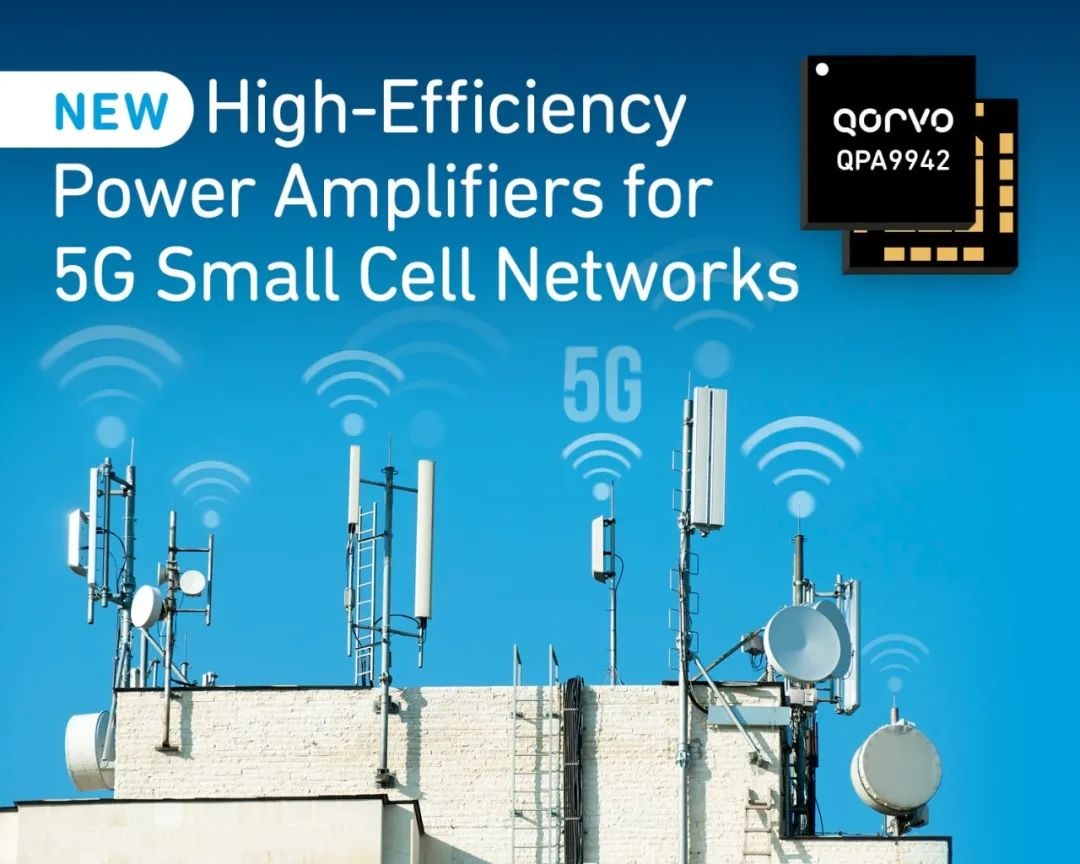

6 月 29 日 | Qorvo推出专为5G小基站设计的氮化镓PA。 |

6月28日 | 恩智浦推出了GaN 多芯片模块平台5G射频解决方案。 |

6月22日 | Microchip推出专为5G网络设计的GaN MMIC功率放大器。 |

6月9日 | Cree与MaxLinear合作推出GaN-on-SiC中频功率放大器解决方案。 |

目前,一些企业已经受益。2019年12月,贰陆(II-VI)宣布签署了一项总额超过1亿美元(约6.46亿人民币)的多年期协议,为5G无线基站氮化镓射频功率放大器提供碳化硅衬底。

Qorvo最新财报显示,Qorvo2021财年第四季度(截至2021年4月3日)收入为10.73亿美元(约69亿人民币),而5G RF产品是重要推动力。

Yole预测,2026年GaN RF市场规模将达到24亿美元(约153.6亿人民币),其中,2026年5G电信GaN RF营收占比将达到41%,约62.7亿人民币。

5G为何需要GaN?

行业专家认为,尽管LDMOS技术在射频基站中仍然占据最大的市场份额,但预计GaN将继续在5G大规模MIMO中取代它。据了解,2014年,中国电信运营商在部署4G LTE期间就开始采用GaN射频方案。

总得来说,5G通信采用GaN有以下几个好处:

• GaN具有更高的功率密度,能够以更大的功率传输信号,从而扩大基站的覆盖范围。

• 更高的功率密度还有助于缩小整体方案的外形尺寸,所需的PCB 空间更小。

• GaN功率放大器可以在高达250华氏度下运行,从而简化了系统的散热器和冷却要求,进一步减小了尺寸和成本。

• GaN也有助于降低运行基站的费用,在Doherty PA配置中,GaN的平均效率高达 60%,输出功率为 100W,显著降低了运行耗电。

根据科锐介绍,他们与MaxLinear合作的解决方案,可为 5G 应用所需的大规模 MIMO 射频节省数百瓦的功率消耗。在280MHz的瞬时带宽、39.5dBm平均输出功率下,该放大器效率大约为50%。

在2.6 GHz频率下,恩智浦的GaN多芯片模组可将产品组合效率提高到52%,比公司上一代模块高出8%。

Qorvo的GaN放大器系列产品可为客户提供高功率附加效率 (PAE),在大多数情况下超过30%,并覆盖了主要的 7 GHz 以下 3GPP 频段。

在27.5-31 GHz之间的3.5 GHz带宽上,Microchip的碳化硅基氮化镓方案可提供高达10W的饱和射频输出功率。