CINNO Research 在近日发布了最新的《中国手机通信产业数据观察报告》。

根据报告显示,5月中国手机处理器市场中,联发科继续保持大比例增长态势,当月出货780万颗。

而高通和苹果同比出货量稍减,华为海思同比减少76%,仅有240万,三星则跌出了前五名。

而在这其中,国产芯片厂商紫光展锐首次进入中国手机处理器芯片市场前五,同比增长超6346.2%,成为国内市场最大黑马。

具体的排名如下:联发科(出货870万颗)、高通(出货770万颗)、苹果(出货量340万颗)、海思(出货240万颗)、紫光展锐(出货80万颗)。

说到紫光展锐,可能有不少小伙伴都很陌生。

实际上,紫光展锐是国内最大的半导体芯片设计公司之一,仅次于华为海思、韦尔、比特大陆。

但其中只有海思、展锐可以做手机、平板芯片,是国内少有的掌握2G/3G/4G/5G通讯及芯片设计的半导体企业。

其业务还涉及了基带、AI、射频、射频前端芯片等等,掌握成套供应大型芯片的能力。

而由于荣耀手机等开始采用紫光展锐芯片,紫光展锐的产品开始被国内更多手机企业采用,才有了这波爆炸式的增长。

虽然从数量级来看,紫光展锐目前与排名靠前的联发科、高通还有较大的差距。

但是从增长势头上看,紫光展锐展现出了较大潜力,假以时日未必不能实现追赶。

真心希望能早日看到国产芯片百花齐放的那天!

----------------------------------------------------------------

MCA手机联盟

日前,湖北三赢兴光电科技股份有限公司(以下简称:三赢兴)在深交所主板提交了招股书,其保荐机构为招商证券。

资料显示,三赢兴专注于光电摄像模组和生物识别模组,是一家集研发、生产和销售为一体的高新技术企业。公司主营业务三大板块,分别是精密手机摄像头模组、生物识别模组和智能影像产品。所应用领域涵盖智能手机、生物识别、人工智能、智能汽车、笔记本电脑、医疗影像、物联网、智慧交通、多媒体教学等。

客户集中度较高

三赢兴凭借优质的产品和服务,获得了行业内众多客户的认可。与vivo、华为、荣耀、传音、中兴、摩托 罗拉、TCL、天珑、中诺等手机品牌建立了良好的合作关系。公司生产的智能影像产品和生物识别模组被广泛应用到海康威视、海能达、小米、腾讯、华硕、百度、字节跳动、海信、EMT等国内外知名品牌的产品中。

2018-2020年,三赢兴实现营业收入分别为77,301.43万元、108,547.53万元和123,196.96万元,扣除非经常性损益净利润分别为1,754.06万元、6,719.22万元和 12,383.59万元,呈逐年增长的趋势。

随着营收增长,三赢兴对前五客户的依赖也越严重。2018-2020年,三赢兴向前五名客户销售总额分别为 69,334.90万元、101,786.51万元、111,601.41万元,占当期营业收入的比重分别为89.69%、 93.77%、90.59%,主要为国内知名手机品牌厂商,客户集中度较高。

其称,如果公司主要客户在未来经营过程中发生受到国家或地区的限制、市场占有率被竞争对手抢占等重大不利变化时,可能会对当期收入和利润造成不利的影响。

另外,报告期各期末,三赢兴应收账款净额分别为25,103.40万元、34,818.83万元、27,433.82万元,占总资产比例分别为50.94%、43.73%、27.15%。

如果客户经营情况恶化及发行人采取的收款措施不力,将影响公司经营性现金流入,甚至存在无法全额收回应收账款进而发生坏账损失的风险,对公司经营产生不利影响。

同时,报告期各期末,三赢兴存货净额分别为6,856.40万元、9,771.13万元、14,753.01万元,占总资产比例分别为13.91%、12.27%、14.60%,呈上升趋势。

其称,随着发行人销售收入、资产规模的进一步增长,公司的存货规模也会相应增加,公司下游消费电子 行业产品更新换代较快,存货因更新换代可能产生存货减值的风险,从而对公司业绩造成不利影响。

募资13.23亿元投建摄像模组项目

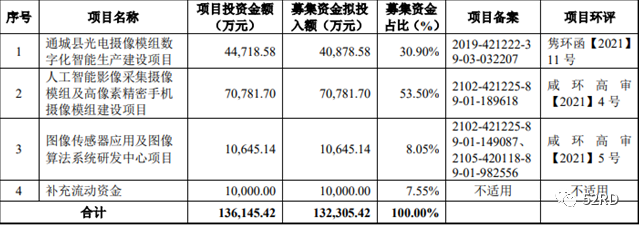

招股书显示,三赢兴此次IPO拟募资13.23亿元,投建于通城县光电摄像模组数字化智能生产建设项目、人工智能影像采集摄像模组及高像素精密手机摄像模组建设项目、图像传感器应用及图像算法系统研发中心项目以及补充流动资金。

期中,通城县光电摄像模组数字化智能生产建设项目实施完成后,三赢兴生产规模将得到进一步扩大。项目达产后将新增精密手机摄像头模组10,400.00万颗,从而进一步增强订单的承接及顺利交付能力,同时也将有利于进一步发挥公司技术、产品、客户、品牌和管理资源优势,提升公司的市场竞争能力和可持续发展能力,增强品牌竞争力。

而人工智能影像采集摄像模组及高像素精密手机摄像模组建设项目是在通城县光电摄像模组数字化智能生产建设项目增加产能的基础上,进一步扩充高像素精密手机摄像头模组的产能,本项目达产后,将新增年产高像素精密手机摄像头模组10,500.00万颗、人工智能影像采集摄像模组4,500.00万颗的生产能力,有效地解决了产能不足问题,保障公司产品的准时交付。

另外,图像传感器应用及图像算法系统研发中心项目建设完成后,三赢兴研发实力将得到进一步提升。一方面将基于摄像头模组装配生产与影像测试技术,纵向发展应用领域,打造智能影像系统,为各类 智能产品提供完整图像采集解决方案;另一方面从横向上进行资源的整合与开发,打造非手机类摄像镜头的制造能力,助力产品的开发,提升产品价格优势。随着本项目建成后研发不断深入,公司产品线将进一步丰富,技术实力不断提升,进而提高公司在行业中的竞争地位。

三赢兴表示,由于本次募集资金投资项目需要一定的建设期,在短期内净资产收益率会有一定程度的降低。从中长期来看,本次募集资金项目符合未来发展趋势,具有良好的市场前景和有较高的投资回报率,随着募集资金项目陆续产生效益,公司主营业务收入和利润水平将会得到提高,净资产收益率水平从长期来看将亦会稳步提高,公司的盈利能力将进一步得到增强。