来源:本文内容来自【i-micronews】,谢谢。

Yole Développement (Yole) 对 2021年的预期是 CIS 行业的增长放缓,同比增长 3.2%,但仍达到创纪录的 $21.4B 市值。这个数字考虑了华为独联体库存的减少、半导体短缺相关的大量不确定性以及疫情后对消费者支出的影响。通过最近发布的CMOS 图像传感器一些数据,让我们来探索下2021年第二季度该行业的快照。

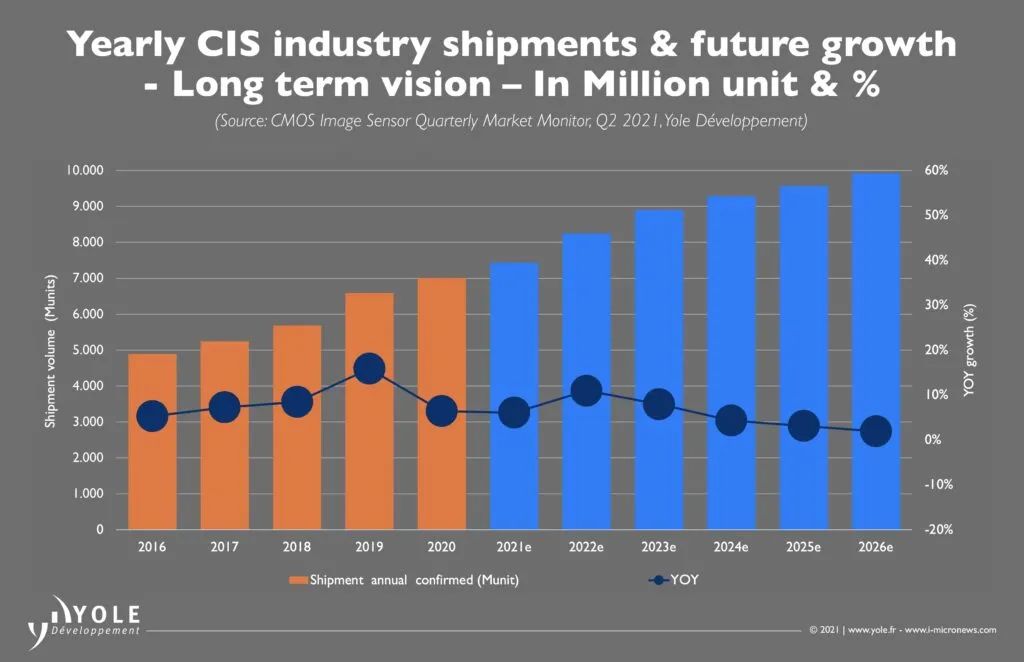

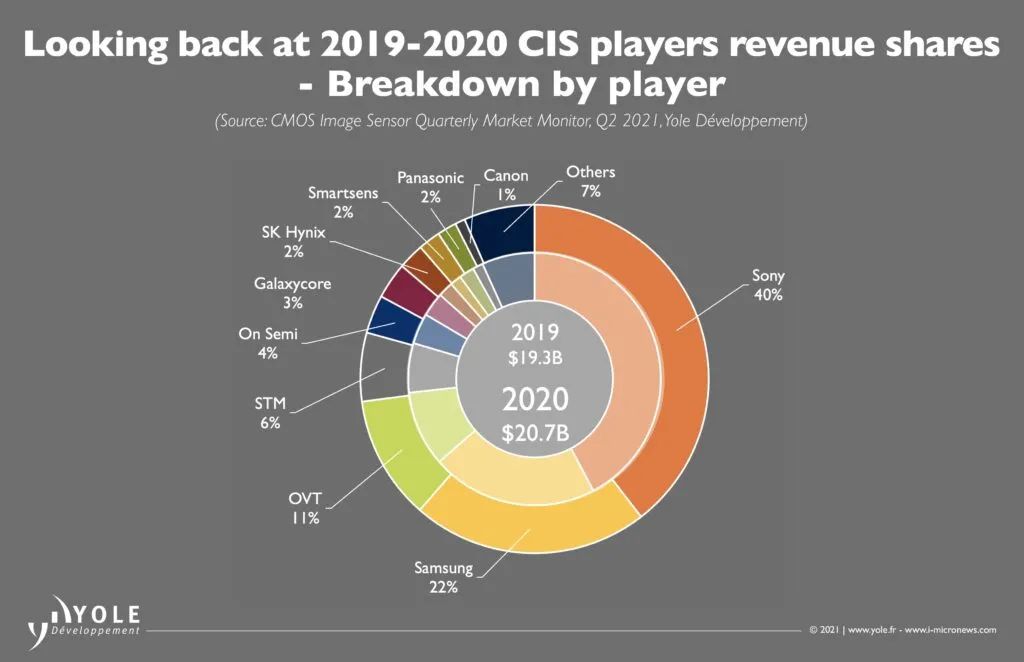

2020 年 CIS 收入达到 $20.7B,年增长率为 7.3%。与其他半导体产品一样,Yole 的分析师指出,较长的生产周期和消费、汽车、安全和工业等市场的活跃导致 2020 年底 CIS 采购面临挑战。2021年,Yole的成像团队预计会有更多情况稳定。由于从 2020 年第四季度确定的一些生产溢出,2021 年第一季度的情况非常好,与 2020 年第一季度相比,该季度增长了 7%。

Yole 光子学、传感与显示部门技术与市场分析师 Chenmeijing Liang解释说:“尽管人们担心整个半导体行业会出现短缺,但第一季度通常是收入较低的季度。” “Yole认为这里的影响更多地与供应链问题有关,而不是 CIS 的实际产能问题。”

2020 年对于 CIS 行业来说是非常不寻常的一年。每个人都考虑到了 COVID-19 的情况,事实上,它造成了供应链的暂时中断,必须在年底前弥补。另一个破坏性方面是华为禁令及其对 2020 年第三季度至 2020 年第四季度市场的影响,尤其是对索尼而言。然而,由于每部手机的摄像头数量增加以及整体平均销售价格稳定,这并没有导致CIS市场崩溃。

所有这些事件加在一起使CIS行业在2020年保持显着增长。

索尼受到这些危机的打击最大,因为它高度暴露于移动市场和随后的国际贸易紧张局势;Yole 光子学和传感部门首席分析师 Pierre Cambou 断言,索尼 2020 年第四季度的收入损失是显著的。

当然,索尼仍然是市场领导者,虽然他们确实在 2020 年第四季度失去了一些市场份额,但他们在 2021 年第一季度重新获得了吸引力。然而,他们正受到日益激烈的竞争的挑战。相比之下,由于其垂直整合,他们最接近的竞争对手三星更能免受这场市场动荡的影响。他们最近发布的针对移动市场的 0.7μm 像素传感器系列帮助他们抓住了一些新机遇,一些 OEM 厂商,例如小米,从华为的消失中受益。

与此同时,华为禁令对整个供应链产生了其他影响。

2021 年的 CIS 行业由于库存庞大且智能手机主导地位下降,将不得不适应大量库存芯片,这些芯片最终将被送入二级市场,受短缺影响。

在这方面,台积电是陷入困境的主要参与者,是关键的 CIS 参与者。一些 CIS 无晶圆厂玩家,如安森美半导体,可能无法像索尼那样从台积电那里获得产能。他们在 2020 年的表现还不错,但本可以通过推动汽车和物流相机市场的增长来做得更好。

但是其他无晶圆厂玩家,可能是中国人,比如 Smartsens Technology 和 Omnivision,他们的采购很早以前就多元化了,而且增长得更多。

从长远来看,CIS 市场可能会逐渐与半导体市场的总体增长率相匹配。这使我们预计未来五年的复合年增长率 (CAGR) 为 5.4%,到 2026 年的总市场将达到 $28. 4B。正如所解释的,2021年将更加稳定,但我们预计独联体将出现强劲反弹2022 年以每年 9% 的速度增长。因此,随着汽车、安全和工业相机市场的增长,前景令人振奋,而智能手机的销量预计将保持稳定,尽管每个市场的平均相机数量有所增加。但是,全球产能能否自行调整以满足市场需求?

忘掉 3nm 技术竞赛吧;在 90nm到28nm节点竞争激烈的背景下,确保 CIS 产能的斗争将变得更加有趣。