OK镜,光明的前景,作为市场新入局者,爱博医疗需要时间证明自己。

来源 | 牛牛街的春天

“金眼银牙铜骨头”,眼科凭借其高门槛、稀缺性,爱尔眼科、欧普康视、兴齐眼药等能都被捧上了天。

欧普康视,OK镜(硬性角膜塑形镜)领域的国产老大,长达14年的国产唯一。

而2019年,第二款获批的国产OK镜正是爱博医疗(688050.SH)。

虽然,爱博的OK镜的销售额刚过4000万,不足欧普康视(300595.SZ)的十分之一,但爱博也有自己的杀手锏——人工晶状体。

爱博医疗的基本业务很明确,一是手术,以人工晶状体为核心,针对中老年的白内障;二是视光,以OK镜为核心,针对青少年的屈光矫正。二者都是眼科的精密高值耗材,三类医疗器械。

2020年一季度,由于疫情影响,非急诊、非急症医疗项目受到很大影响,一季度基本停滞,二季度开始恢复,但仍有限流。

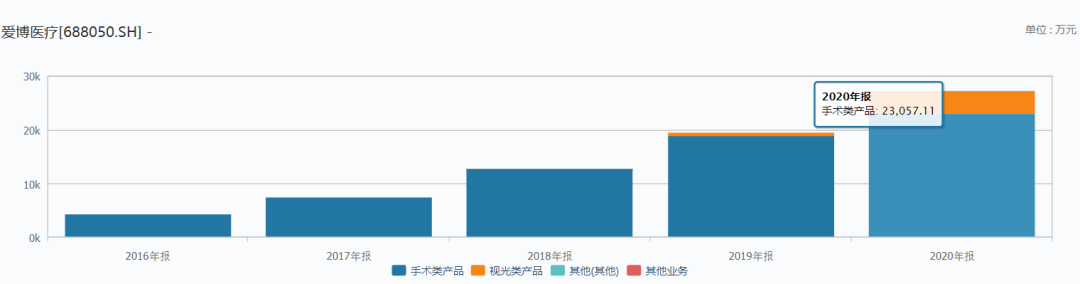

在这样的情况下,2020年全年,“普诺明”等系列人工晶状体同比增长24.70%,收入2.3亿;“普诺瞳”角膜塑形镜自2019年获批上市后,快速放量,同比增长479.59%,收入4100万。展现出十分强的韧性。

每每写到这里,都会十分感慨国内疫情控制的坚决、及时,否则,对企业经营和业绩的影响将不仅仅在一季度,会有多少企业陷入危局。

01 白内障患者的福音

人工晶状体针对中老年的白内障,是公司主要收入来源,占比81.7%。

白内障是由老化、遗传、外伤及中毒等原因引起的晶状体代谢紊乱,晶状体蛋白质变性而发生混浊,造成白内障患者视物模糊或完全失明,是眼科第一大疾病,也是致盲的首要病因,而唯一有效的治疗手段就是手术,摘除混浊的天然晶状体,植入人工晶状体。

人工晶状体是一种人工透镜,通常由一个圆形光学部和周边的支撑襻组成,用于取代白内障手术中被摘除的天然晶状体,典型的高值医疗耗材,眼科领域最主要和产值最高的生物材料,也是全世界用量最大的人工器官和植入类医疗器械产品。

2014年,爱博第一款人工晶状体普诺明®A1-UV获批。

2016年,具有散光矫正功能的普诺明®Toric型人工晶状体获批。

2018年,预装型人工晶状体普诺特®AQBHL获批。

目前,爱博已拥有20个产品型号,形成梯次配置,其中,散光矫正型Toric人工晶状体作为属国产首创,是高端人工晶状体领域的一大进步。

市场是产品的检验场,这些产品已进入国内1000多家医院使用,并且出口至亚洲、欧洲和美洲10余个国家,累计销售近100万片。

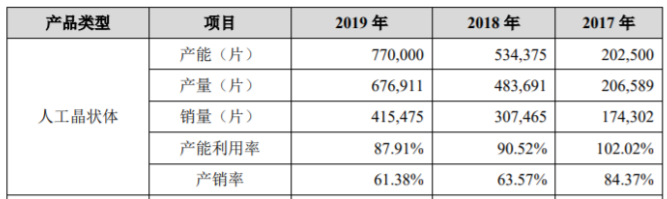

销售收入从2017年的6950万元增长至2020年的2.3亿元,CAGR为49.1%。

我国人工晶状体市场长期被进口产品占据,爱博已实现部分进口替代,但总体而言市场占有率仍然偏低。

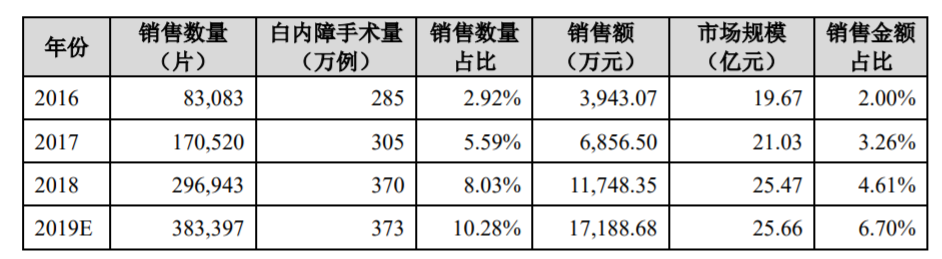

根据爱博估算,市场占有率从2016年的约3%提高到2019年的约10%,销售金额口径的市场占有率从2016年的约2%提高到2019年的约7%。

02 人工晶状体路向何方

1、市场依然广阔

据中华医学会眼科学分会统计,我国60岁至89岁人群白内障发病率是80%。

2020年中国患白内障人群(45-89岁)预计达到1.32亿人,因白内障失明〈的人群(45-89岁)预计达到1332万人。

随着我国人口寿命的提高,人口老龄化加剧,白内障患病人数将呈现持续增长态势,这是一个大市场。

2018年白内障手术量约370万例,百万人手术量CSR达到2662,仍有很大空间。

在这样的大市场里,爱尔康(美国)、强生(美国)、博士伦(美国)、蔡司(德国)占据国际人工晶状体市场的主要份额,也掌握着行业话语权。

大医院中绝大多数为进口产品,基层医院国产产品能占到近一半,开始在低端市场占有一定份额,总体国产化率仅约为20%。

国产替代不是说说而已,任重而道远。

2、低端产品开路,高端产品亟待突破

你可能要说,白内障手术是很普遍、很成熟的手术,一台手术往往只需要几分钟。

以超声乳化结合可折叠人工晶体植入手术为例,切口小、无全麻、不需缝合、无需住院,手术仅需5-10分钟,第二天即可恢复视力。

没错,摘除浑浊的晶状体,植入人工晶状体的过程确实很常规。但是,普通的晶体只能解决看得见,术后还需要配合眼镜(近视、老花、散光)等矫正手段,才能看得清。

以主流的单焦点晶状体为例,占市场用量六成以上。它只有单一焦距,可以改善近视或远视,但不可兼得。一般会选择看远功能的单焦人工晶体,那么在进行近距离活动,要配戴老花眼镜。

随着生活水平的提高,白内障治疗已经不满足于“看得见”,而是否看得清清,区别在于植入的是何种人工晶状体。

非折叠、可折叠(切口小、恢复快)、单焦点、多焦点(摆脱眼镜)、球面镜、非球面镜(视锐度更好)、环曲面(散光矫正)、可调节(模拟天然人眼、终极目标)……再加上高端晶体的飞秒激光等辅助手段,一路走来,种类繁多、性能各异。

一句话:人们在追求“看得清、看得舒服、看得持久”的路上没有尽头。

而伴随着更好的效果,晶体价格也从数百元至数万元不等。

这便是区分低、中、高端的标志。

随着白内障手术日益从复明性手术向屈光性手术转变,可提高视觉质量的中高端人工晶状体使用量越来越多。

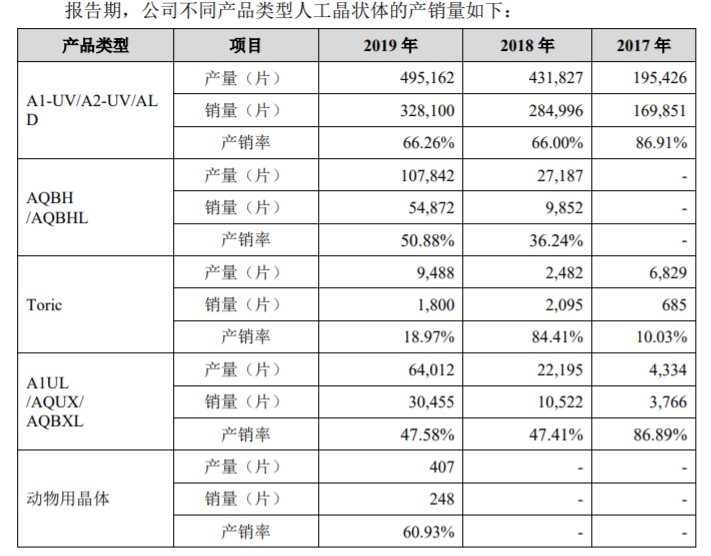

几年时间,爱博的市场率已近10%,成绩显著。但是,产品结构中,仍以中低端晶体抢占市场,占比79%。

2019年,在经历上市头两年的高速增长后,低端晶体的增速开始放缓。其中,A2-UV型主要用于低价扶贫手术,2019年销量为17.5万片,占全部销量的42.5%,自2018年下半年起,销量增速明显放缓,远低于年初预期,由此形成大量库存。

到了2020年,爱博产量38.9万片(-42%),销量50万片(+20%),尚有库存45.1万片(+25%),产量大幅下降,在有意识消化库存。

依靠低端产品可以帮助新入局者切入市场,以国产替代抢占市场,但国货如果只盯着低端市场,永远不够格与进口品牌同台竞技。

如果不想着向“上”,可能连“下”也保不住。

如何向高端进击?

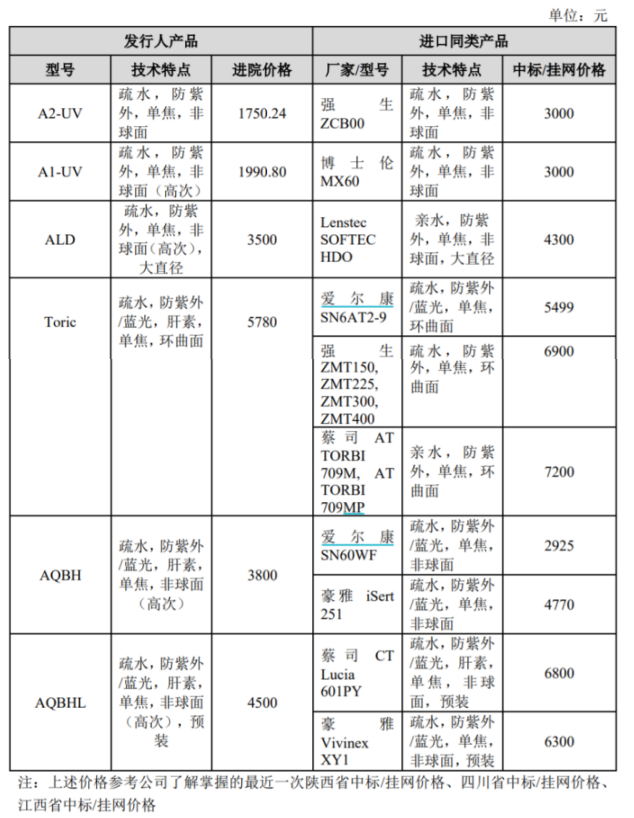

在高端晶体市场,价格不是最重要的因素,爱博有一定价格优势,但扣除掉医保报销部分,差价并不明显,考虑到这部分患者的质量敏感性,价格优势的重要性已经打了折扣。

关键是产品和技术。

晶体材料、透镜光学设计、表面改性技术、精密加工等核心技术是优秀产品的基础。

具备散光矫正功能的Toric人工晶状体为国产首创,多焦点人工晶状体已准备申报注册,甚至在研的有晶体眼人工晶状体、景深扩展人工晶状体,爱博在高端市场的进击值得期待。

3、带量采购不是末日

说到人工晶状体,离不开带量采购。

各地医疗器械、耗材的带量采购已经分别进行,全国性的带量采购威力更是巨大。400元的冠脉支架余音未消,一纸骨科耗材采购数据采集的通知(带量采购的前戏),已让相关企业股价跌去大半。

万物皆可集采,人工晶状体亦不会免俗。

目前,江苏、安徽、3+N(京津冀+黑吉辽蒙晋鲁)等地区已经进行。

从爱博中选的三个地方集采看,基本实现以价换量,总体是有利的。

例如,安徽省人工晶体带量采购中,公司作为唯一一家国产生产企业,以18%的降幅中标,并未伤及出厂价。中标后,公立医院开户数量增加了1倍,销售数量提高了1.6倍,公立医院开户及销售速度加快,省去中间环节与成本费用,实现了以价换量,总体盈利。

但放眼可能的全国集采,则可能没有这么乐观。

如果说地方集采只是一城一地的得失,全国集采则是战略决战。先前,冠脉支架的地方集采虽不乏大幅降价,但没有伤及出厂价,但全国集采直接将终端价从万元打至400元,竞争之激烈、降价幅度之大出乎意料。

适合全国集采的品种一般满足或部分满足:用量大、国产化率高、易于标准化、临床使用成熟、市场竞争充分、流通环节费用高等特点。

从根上说,带量采购考验的仍然是产品的核心竞争力。

医保局作为的最大买方,地位强势,加剧了产品间的竞争,但并没有改变商业的本质。

具备核心竞争力、不断创新迭代的产品才能够掌握更强的话语权。

技术门槛高、竞品不多的领域,即使带量采购,降价幅度也十分有限。

大路货却享受着高溢价,必然不可持续。

在医保控费的大趋势下,带量采购是大势所趋,既然躲不掉,那还是从自身下下功夫。

爱博的人工晶状体产品性价比高,质量可靠稳定,又有高端产品储备,符合国家高值耗材医疗改革的政策方向。

带量采购不应,也不会成为具备价值的医疗产品的绊脚石。

03 爱博的新锐——OK镜

角膜塑形镜针对青少年的近视矫正,总体特点是渗透率低、单价高、黏性大、长周期的消耗品(1-2年更换),市场参与者不多,竞争格局良好,仍属于蓝海市场。

考虑到OK镜的产品特点,善于本地化推广、服务的国产企业有不小的优势。

2019年3月,爱博取得角膜塑形镜产品注册证,是继欧普康视后,国产第2家。

2019年,销量2.3万片,2020年销量突破10万片,收入4100万,放量很快,产销率88.1%。

但是,上市时间不长,品牌口碑和直销渠道尚处于建设中,其适用度数(100-400度)低于欧普“梦戴维”(50-600度),有一定劣势。出厂单价平均400元+,即使剔除掉试戴镜片的影响,仍大幅低于欧普(估算约1000元)。

短期内,爱博有望保持高速增长,但想快速追上欧普康视,不太容易。

但是,值得注意的是,爱博OK镜的材料为自主生产,且已可实现全部自产,而欧普康视则是进口博士伦的Boston XO材料。

在人工晶状体、角膜塑形镜(硬性角膜接触镜)等材料方面,爱博是国际上少数几家具有自主材料开发能力的企业,说明爱博在生物材料方面的积累,至少不会被卡脖子。

至于这种原材料优势能否转化成更大的竞争优势,拭目以待吧。

04 爱博的底气——研发

目前,作为眼科高值耗材的代表,人们不免要把欧普康视和爱博医疗放在一起比较。

爱博的OK镜上市时间不长,虽然增长迅速,但基数不大。而作为根基的人工晶状体竞争比较激烈,又面临带量采购的压力,竞争格局似乎比不上OK镜。

如果说,欧普是以OK镜为核心,强化产品线协同的销售驱动。

那么,爱博医疗则更侧重研发导向。(不过,也要看到,“年轻时”的种种不足可能预示着更广阔的上升空间。)

2020年,爱博研发投入占营业收入的比例为14.62%,研发投入总额3992万元,同比增长39.3%,20年新增10项发明专利。

在研项目中,不乏相当有价值的重磅产品。

1、多焦点人工晶状体

不同于一般的单焦晶体,多焦点人工晶状体能提供远、中、近全程连续视力,特别是能够在足够的视近距离的前提下实现全程连续的视力,术后可摆脱老花镜,技术处于国际领先水平。

目前国内多焦人工晶状体产品全部依赖进口,属于高端产品,目标是全程连续视力和更轻微的视觉干扰。

该产品于2020年9月通过国家药监局创新医疗器械特别审查程序,对注册申报予以优先办理,将有效缩短产品注册周期,加快产品的上市速度。

2、有晶体眼人工晶状体

该类产品相当于把隐形眼镜微缩后放入眼后房、虹膜与晶状体之间,实现屈光矫正。与屈光手术不同的是,爱博的该类产品适用于高度近视(2500度)、角膜薄患者(不切削角膜),具有手术可逆性(可取出更换),目前同类产品价格较高(3-5万元/双眼)。

该类产品类似斯达外科全球垄断的后房型人工晶状体ICL,爱博已进入临床试验阶段。

根据德视佳招股书引用的弗若斯特沙利文数据,2018年中国后房型人工晶状体(ICL)植入数量为44248人,每百万高度近视人口渗透率为618人。虽然当下市场认知度不高、价格昂贵。未来,可能适应广阔的人群进行手术矫正,十分有想象空间。

3、景深扩展人工晶状体

景深扩展是人工晶状体领域目前热门的探索方向,爱尔康、强生为主都在开发相关的产品,但国内尚未有此类产品注册。

爱博基于普诺明平台技术,在晶状体光学部采用了一种专利设计的特殊面型,实现景深的扩展,为人工晶状体眼提供清晰的远视力和一定程度的中程视力,处于注册检验阶段。

由上可见,爱博医疗的技术研发很有实力,研发布局很有看点!

05 诚意满满的股权激励

3月底,爱博公布了股权激励方案,向82人的核心团队授予45万股限制性股票,覆盖员工的18.8%,占总股本的0.43%。授予价格为42.00元/股,差不多打两折!

员工离职,要么是受了委屈,要么是钱没给到位,归根结底是钱没给到位。

这样一份股权激励,显然十分有诚意。

该激励的考核年度为2021年-2024年,经调整后净利润年均复合增长率目标分别为45%、40%、35%、35%。

大饼画了,目标定得也不低,接下来的就是干活了。

06 写在最后

相比于欧普围绕核心,产品拓展产品线、强化市场、服务的销售驱动,爱博的研发更亮一些,在研有管线中有数个形成突破性的重磅品种,IPO募集的8.82亿元,有力保障了后续投入。

人工晶状体+OK镜+ICL(在研),我们都有美好的未来。但也应该看到:

人工晶状体,面临竞争和集采,低端产品以价换量,能否实现屈光高端产品的突破决定爱博的高度。

OK镜,光明的前景,作为市场新入局者,放量快但基数低,品牌、渠道建设需要时间。

在研管线很有看点,但当下也只能看看。

多些耐心,时间是优质企业最好的朋友!

本文仅讨论公司基本面情况,影响投资决策的因素众多,本文不作为任何投资建议,建议审慎参考。